Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În cazul în care contribuabilul care acordă împrumut fără dobândă fondatorului, care este și angajatul acestuia, a aplicat prevederile art. 19 din CF și a determinat facilitate acordată de angajator, va fi obligat să aplice și prevederile art. 21 alin.(6) din CF?

Se reține impozitul pe venit din suma dobânzii achitate conform contractului de împrumut persoanei juridice rezident al Republicii Cipru?

Entitatea a acordat un împrumut fără dobândă angajatului său care este și fondatorul întreprinderii. Se va considera aceasta ca facilitate acordată de patron ?

Începând cu ziua de astăzi, 22 iunie, antreprenorii pot solicita credite investiționale de până la 15 mil. lei la băncile comerciale-partenere ale Programului guvernamental „373”. Anunțul a fost făcut de vicepremierul Dumitru Alaiba, ministrul dezvoltării economice și digitalizării și Dumitru Pîntea, directorul Organizației pentru Dezvoltarea Antreprenoriatului (ODA), în cadrul unei conferințe de presă.

Achitarea sau beneficierea de dobânzi necesită o abordare corectă din punct de vedere al fiscalității, astfel încât contribuabilii, fie că sunt persoane fizice sau juridice, fie că achită sau primesc o dobândă să se asigure că acționează corect la determinarea obligațiilor lor fiscale. Până a trece la examinarea aspectelor fiscale aferente achitării/beneficierii de dobânzi, vom analiza relațiile civile care sunt purtătoare sau generatoare de dobânzi.

Obligațiunile corporative maib sunt o modalitate simplă și accesibilă de a-ți pune banii să lucreze. Practic, atunci când cumperi o astfel de obligațiune, împrumuți băncii o anumită sumă de bani pe o perioadă fixă, iar în schimb, aceasta îți plătește dobândă lunar direct în contul tău bancar, iar la finalul perioadei stabilite, banca îți returnează integral suma investită.

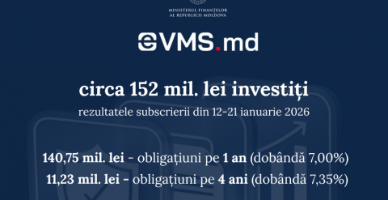

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

Subscrierea desfășurată prin platforma eVMS.md, în perioada 03 – 12 noiembrie 2025, a atras investiții în valoare totală de 22 004 900 lei.

Dobânda valorilor mobiliare de stat este fixă și neimpozabilă, iar plățile se efectuează de două ori pe an, direct în contul bancar al investitorilor.

Compania a contractat un credit investițional prin programul 373. Lunar, conform graficului se achită dobânda bancară 7% de contribuabil. Totodată, o parte a dobânzii este compensată în cadrul programului 373 de către ODA. Constituie suma dobânzii compensată de către ODA sursă de venit impozabil sau nu? Acest venit se ajustează în anexa 1D a Declarației VEN12?

În ce cazuri notarii urmează a raporta informația în conformitate cu prevederile art. 226/11 din Codul fiscal (în continuare – CF) aferent contractelor autentificate cu privire de partajarea averii între succesori?

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 11 decembrie 2025, a stabilit rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt la nivelul de 5,00 la sută anual. Astfel, indicatorul a fost diminuat cu 1 p.p.

Ministerul Finanțelor informează că începând cu aprilie 2025, introduce o schimbare importantă în procesul de emisiune a Valorilor Mobiliare de Stat (VMS) prin platforma eVMS.md. Frecvența emisiunilor va deveni lunară, în locul celei trimestriale utilizate până acum.

Constituie împrumutul de 50 mil. lei, acordat de către persoana juridică „X” persoanei juridice „Y”, cu care se află în relații de afiliere, obiect al prețului de transfer și dacă urmează a fi aplicat în cazul tranzacției respective principiul lungimii brațului?

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 6 noiembrie 2025, a menținut rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt la nivelul actual de 6,00 la sută anual.

Comitetul executiv al Băncii Naționale a Moldovei, în cadrul ședinței din 18 septembrie 2025, a stabilit rata de bază aplicată la principalele operațiuni de politică monetară pe termen scurt la nivelul de 6 la sută anual, diminuând indicatorul aprobat la data de 7 august curent cu 0,25 p.p.

Compania „X” acordă un împrumut fără dobândă către fondator care este și salariat al acestei companii. Lunar, compania calculează dobândă ratată ca facilitate acordată de patron în temeiul art. 19 lit. d) din Codul fiscal (în continuare – CF). Are obligația compania de a efectua ajustarea

Prevederi generale privind combaterea întârzierii în executarea obligațiilor de plată în temeiul contractelor încheiate între profesioniști sau între profesioniști și autoritățile publice. În acest articol ne propunem să analizăm cadrul normativ recent,

Compania intenționează să dea în locațiune persoanelor fizice, angajați ai companiei, automobilele deținute. Ulterior, în condițiile în care angajatul va dori să procure automobilul...

Cad oare sub incidența ajustării veniturile ratate la împrumuturile acordate în anii precedenți, fără dobândă și cu dobândă anuală de 2%, care au sold la 01.01.2024 (conform art.226.23 alin. 2 CF)? Întru aplicarea prevederilor Capitolului 11/2 al Titlului V din Codul fiscal, regulile speciale

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *