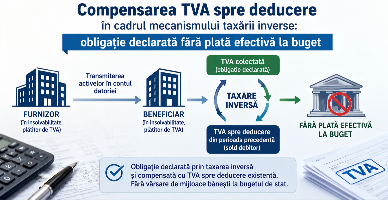

Poate întreprinderea să-și onoreze obligația de declarare și „plată” a TVA aferentă acestei achiziții prin mecanismul taxării inverse, utilizând sumele TVA spre deducere din perioada precedentă (soldul debitor), fără a fi necesară o vărsare efectivă de mijloace bănești la bugetul de stat?

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

![]() Acest articol este destinat doar pentru utilizatorii abonați. Pentru a vă abona selectați abonamentul

Acest articol este destinat doar pentru utilizatorii abonați. Pentru a vă abona selectați abonamentul

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

3303 vizualizări

Data publicării:

22 Iunie /2026 07:51

Catalogul tematic

Regimul TVA

Etichete:

active materiale | taxare inversă | insolvabilitate | deducerea TVA

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *