Parteneriatul public-privat (PPP) se bazează pe cooperarea între părți, care își asumă riscurile şi responsabilitățile în scopul sporirii eficienței patrimoniului public în baza unui contract.

În procesul ținerii contabilității în cadrul unui PPP deseori apar situații neclare, iar pentru a o oferi suport și soluții în depășirea acestora, P.P. „Monitorul fiscal FISC.md” a organizat astăzi, 14 mai 2021, un webinar dedicat particularităților contabilității în cadrul unui parteneriat public-privat. Speaker a fost Lidia Foalea – auditor, economist, care a împărtășit participanților din vasta experiență atât aspectele practice, cât și cele metodologice.

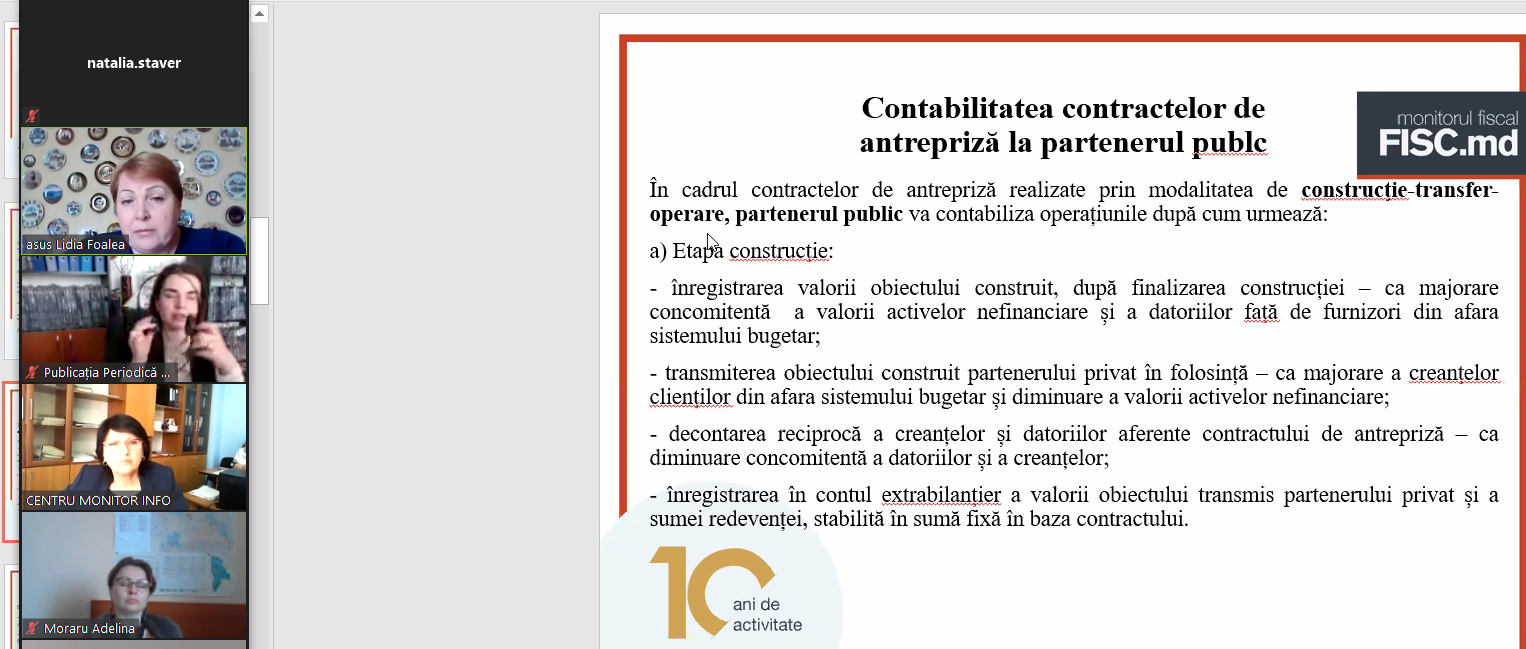

În cadrul webinarului au fost prezentate aspecte generale privind PPP, precum și aspecte contabile privind înregistrarea în cadrul acestuia a tuturor tipurilor de contracte specifice.

După cum a menționat formatorul, în ultima perioadă fenomenul PPP a devenit mai popular, scopul principal al unui contract PPP fiind sporirea efiecienței utilizării activelor publice, construcție/reabilitarea/renovarea/dezvoltarea și managamentul afectiv al infrastructurii partnerului public și îmbunătățirea calității serviciilor publice prin atragerea și utilizarea efectivă a investițiilor și capacităților manageriale ale partenerului privat.

Astfel, în funcție de modul și repartizarea între parteneri a riscurilor și beneficiilor aferente activelor (bunurilor) transmise pentru realizarea PPP, se delimitează următoarele forme contractuale:

Partea contractului de PPP este o autoritate publică centrală/locală, care are calitatea de autoritatea contractantă, fiind abilitată cu dreptul de a decide și încheia, pe un termen mediu sau lung (până la 50 ani) astfel de contracte. Pe de altă parte, în calitate de partener privat poate fi una sau mai multe persoane juridice din sectorului privat, care dispune de anumite capacități organizaționale, funcționare și financiare.

În cadrul discuțiilor, participanții au adresat întrebări ce vizează înregistrarea unui PPP, formulele contabile, contabilizarea contractelor, transmiterea activelor în cazul contractelor PPP, înregistrările contabile, calcularea TVA la transmiterea clădirilor realizate în cazul PPP etc.

Pentru înregistrarea la aceste evenimente accesați aici și aici.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

1585 vizualizări

Data publicării:

14 Mai /2021 13:28

Catalogul tematic

Noutăți

Etichete:

PPP | TVA | webinar | Contabilitate

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *