Serviciul Fiscal de Stat informează persoanele fizice - cetăţeni şi gospodăriile ţărăneşti (de fermier) - subiecţi ai impunerii cu impozitul pe bunurile imobiliare/impozitul funciar că, începând cu perioada fiscală aferentă anului 2021, termenele-limită de achitare a acestora sunt:

De asemenea, începând cu aceeaşi perioadă, urmare a modificărilor și completărilor realizate în titlul VI din Codul fiscal și Legea de punere în aplicare a titlului VI din Codul fiscal nr. 1056/2000 prin Legea cu privire la modificarea unor acte normative nr. 257 din 16.12.2020, contribuabilii - subiecţi ai impunerii cu impozitul pe bunurile imobiliare/impozitul funciar nu mai pot beneficia de dreptul la reducerea în mărime de 15% din suma impozitului ce urmează a fi achitată, în condițiile achitării sumei integrale a impozitului pentru perioada fiscală de gestiune până la 30 iunie a anului respectiv.

Precizăm că suma impozitului pe bunurile imobiliare/impozitului funciar - în cazul persoanelor fizice – cetăţeni, precum și a impozitului funciar - în cazul gospodăriilor țărănești (de fermier) se calculează anual de către Serviciile de colectare a impozitelor şi taxelor locale (SCITL) din cadrul primăriilor, pornind de la baza impozabilă a bunurilor imobiliare și cotele concrete, adoptate de către autoritatea administrației publice locale (AAPL) în raza de administrare a căreia sunt amplasate bunurile imobiliare.

Cotele concrete aferente impozitului pe bunurile imobiliare/impozitului funciar se adoptă de fiecare AAPL anual. În cazul bunurilor imobiliare evaluate de către organul cadastral în scopul impozitării, cotele concrete urmează a fi stabilite de AAPL în limitele cotelor minime și maxime, reglementate de art. 280 al Codului fiscal, iar în cazul bunurilor imobiliare neevaluate – în limitele cotelor maxime (după caz - şi minime), reglementate de anexele nr. 1 şi nr. 2 la Legea pentru punerea în aplicare a titlului VI din Codul fiscal nr. 1056/2000.

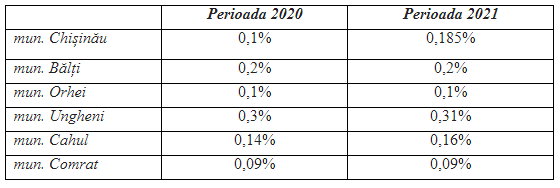

Consiliile locale au stabilit pentru cele mai mari localități din țară – Chișinău, Bălți, Orhei, Ungheni, Cahul, Comrat – următoarele cote aferente impozitului pe bunurile imobiliare:

Totodată, SCITL din cadrul primăriilor urmează să asigure expedierea avizelor de plată a impozitului pe bunurile imobiliare/impozitului funciar:

Achitarea impozitului pe bunurile imobiliare/impozitului funciar poate fi efectuată on-line, prin intermediul serviciului guvernamental de plăţi electronice Mpay și portalului www.sfs.md.

Pentru achitarea în numerar, contribuabilii se pot adresa la ghișeele băncilor și oficiilor Poșta Moldovei.

Pentru informații suplimentare poate fi apelat Centrul Unic de Apel al Serviciului Fiscal de Stat-0 8000 1525 (apel gratuit).

via | www.sfs.md

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2809 vizualizări

Data publicării:

31 Mai /2021 07:50

Catalogul tematic

Impozitul pe bunurile imobiliare | Noutăți

Etichete:

bunuri imobiliare | impozit funciar | contribuabil

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *