Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Republica Moldova s-a angajat să îşi armonizeze progresiv legislația națională de legislația Uniunii Europene, în conformitate cu Anexa VI la Capitolul 8 (Fiscalitate) din Titlul IV din Acordul de Asociere Republica Moldova – Uniunea Europeană. În acest sens, Ministerul Finanțelor a elaborat proiectul de modificare a Titlului IV din Codul fiscal nr.1163/1997, ce a fost inclus pe

Funcționalul Portalului guvernamental al antreprenorului va fi extins și pentru alte categorii de persoane juridice, cum ar fi: asociațiile obștești, fundațiile, instituțiile private, autoritățile și instituțiile publice.

Fiecare contribuabil - persoană fizică rezidentă, care are un venit anual impozabil mai mic de 360 mii lei, cu excepţia veniturilor prevăzute la art. 90/1 din Codul fiscal, are dreptul la o scutire personală anuală. Prevederile în cauză nu aduc atingere dreptului contribuabilului de aplicarea scutirilor acordate soției/soțului şi scutirilor pentru persoanele întreținute, în condițiile prevăzute de CF.

La 21 octombrie curent urmează să intre în vigoare Legea nr. 227/2022 privind emisiile industriale, ce are ca scop instituirea cadrului normativ cu privire la prevenirea poluării provocate de activitățile industriale și economice, în vederea

Fondatorul (persoană fizică) la compania B vinde capitalul social al societății 100% din 100%, care constituie 12 200 000 lei companiei A la preț de piață prin negocieri cu prețul de 2 500 000 lei, tranzacție prin virament bancar.

Proiectul politicii bugetar-fiscale pentru anul 2025, înaintat de către Ministerul Finanțelor pentru consultări publice, conține un set de măsuri în partea ce ține de administrarea fiscală. Astfel, se preconizează stabilirea certitudinii constatării soldului de mijloace bănești în vederea estimării venitului impozabil.

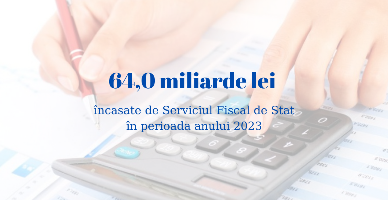

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat, conform informațiilor operative, au constituit circa 64,0 mld. lei în perioada anului 2023, ceea ce denotă o creștere de 9,0 mld. lei sau cu circa 16,3% în raport cu perioada similară a anului precedent.

Serviciul Fiscal de Stat informează despre noile cote utilizate începând cu 1 ianuarie 2024, la calcularea majorării de întârziere (penalității) pentru neachitarea în termen a obligațiilor fiscale și altor plăți, pe parcursul anului bugetar de gestiune 2024

Finanțarea participativă (crowdfunding) reprezintă o practică de finanțare a proiectelor sau întreprinderilor prin colectarea de bani de la un număr mare de persoane („crowd” se traduce ca mulțime de oameni, iar „funding” – ca finanțare).

Schemele în baza cărora persoanele cu funcție executivă din cadrul societăților pe acțiuni (SA) vor fi remunerate cu acțiuni, opțiuni pe acțiuni sau orice alt drept de a achiziționa acțiuni sau de a fi remunerate pe baza variațiilor prețului acțiunilor vor trebui să fie supuse, separat, aprobării prealabile

Agentul economic „X” deține un tractor-excavator, cu capacitatea cilindrică a motorului de 2345 cm3, anul fabricării 2003. Apare pentru acest mijloc de transport obligația calculării și achitării taxei pentru folosirea drumurilor de către autovehiculele înmatriculate în RM? Dacă da, este corect dacă agentul economic va aplica cota specificată la pct. 5 din Anexa nr. 1 la Titlul IX al Codului fiscal?

Conform art. 8 alin. (2) lit. c) din Codul fiscal, contribuabilul este obligat să prezinte dările de seamă prevăzute de legislație. Pentru fiecare tip de dare de seamă, legislația prevede termene concrete de prezentare. Conform Codului fiscal, darea de seamă fiscală se consideră prezentată la data la care Serviciul Fiscal de Stat o primeşte, dacă este întocmită în modul stabilit de legislaţia fiscală şi dacă este perfectată în modul reglementat de Serviciul Fiscal de Stat.

Urmare a excluderii foii de parcurs din categoria formularelor tipizate de documente primare cu regim special[1], se simplifică procesul de evidență, eliberare, păstrare și utilizare a formularelor de documente primare care justifică faptele economice corespunzătoare. În pofida acestui fapt,

Veniturile și cheltuielile bugetului asigurărilor sociale de stat pentru anul 2025 se estimează la nivel de peste 46,5 mld. lei, cu o creștere în sumă de 3,7 mld. lei sau cu 108,7% în raport cu indicatorii aprobați pentru 2024 și cu circa 3,6 mld. lei sau 108,3% mai mari comparativ cu cele precizate în anul curent.

Studiu de caz: Persoana juridică achiziționează de la o persoana fizică un automobil în sumă de 40000 lei. Pentru confirmarea bazei valorice a activului de capital, persoana fizică a prezentat entității contractul de vânzare-cumpărare a automobilului, prin care se confirmă că suma achitată pentru procurarea acestuia a fost 30000 lei.

Compania rezidentă a „Moldova IT Park” care activează în condițiile Legii nr. 77 încetează contractul individual de muncă prin acordul scris al părţilor cu angajatul P. Potrivit condițiilor acestuia, în cazul desfacerii contractului de muncă angajatului i se achită compensație în mărimea a 6 salarii de bază lunare (salariu de baza constituie 10 mii lei). Ținând cont de faptul că angajatorul este rezident al Parcului IT si aplică regimul special de impozitare, se va aplica impozitul unic asupra compensației menționate supra?

Каждый РАБОТОДАТЕЛЬ, осуществляющий ВЫПЛАТУ РАБОТНИКУ заработной платы (включая премии и предоставленные льготы), в соответствии с ч. (1) ст. 88 Налогового кодекса (НК) РМ ОБЯЗАН с учетом требуемых работником ОСВОБОЖДЕНИЙ и ВЫЧЕТОВ исчислять и удерживать из этих выплат налог, определяемый в порядке, установленном Правительством.

Согласно ч. (1) и (2) ст.1195 Гражданского кодекса, по договору мены стороны обязуются осуществить взаимную передачу права собственности на определенную вещь. Каждая из сторон договора мены считается продавцом передаваемой вещи и покупателем вещи,

Cum urmează rezidentul Republicii Moldova să supună impozitării plățile acordate nerezidenților pentru serviciile prestate prin prisma modificărilor operate la art. 71 din Codul fiscal (în vigoare din 01.01.2023)? În conformitate cu prevederile art.70 alin.(1) din Codul fiscal, nerezidenţii care obţin venituri impozabile din Republica Moldova au obligaţia de a plăti impozit determinat conform modului stabilit de

Conform Raportului operativ privind executarea bugetului asigurărilor sociale de stat publicat de Casa Națională de Asigurări Sociale, în anul 2023 în BASS au fost acumulate venituri în sumă totală de 38604,4 mil. lei, care constituie 99,3% din planul anual prevăzut. Astfel, contribuții de asigurări sociale de stat obligatorii s-au acumulat în sumă de

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *