Search

The period of publication

at

to

Compartment page

Subcompartment page

catalogul tematic

Catalogul autorilor

Monitorul fiscal FISC.md nr.7 (84) 2023

Catalogul instituțiilor

Keyword

Search on google

Condițiile de beneficiere de reducerea amenzii aplicate în funcție de tipul acesteia Legislația Republicii Moldova prevede diferite tipuri de sancțiuni, printre care și sancțiunea cu amendă. Amenda este acel tip de sancțiune care poartă caracter economic, pecuniar și, pe lângă scopul de corectare și reeducare a persoanei care a săvârșit încălcarea, are și impact financiar asupra acesteia. În acest sens, legislația prevede și dreptul persoanei care este amendată de a beneficia de reducerea acesteia dacă întrunește condițiile impuse.

Restituirea mijloacelor din BASS se efectuează în baza cererii plătitorului. În caz de nedepunere a cererii privind restituirea mijloacelor din BASS, excedentul sumelor plătite în plus se lasă în contul stingerii obligaţiilor ulterioare. Totodată, restituirea va fi posibilă cu condiţia că plătitorul nu are restanţe faţă de BASS. În cazul în care plătitorul are obligaţii faţă de acest buget, în mod prioritar va fi asigurată stingerea acestora. Casa Naţională de Asigurări Sociale, în scopul ajustării reglementărilor restituirii sau recuperării a mijloacelor din bugetul asigurărilor sociale de stat, a operat modificări la Regulamentul privind restituirea sumelor din bugetul asigurărilor sociale de stat plătitorilor de contribuţii. Ordinul nr. 201-A din 29 septembrie 2021 a fost plasat pe pagina oficială a autorității.

Conform art. 1375 Cod civil, prin contractul de prestări servicii, o parte (prestator) se obligă să presteze celeilalte părţi (beneficiar) anumite servicii, iar aceasta se obligă să plătească retribuţia convenită. Obiectul contractului de prestări servicii îl constituie serviciile de orice natură. Plata pentru servicii se efectuează după prestarea serviciilor. Dacă plata pentru servicii se calculează pe anumite perioade, sumele vor fi acordate după încheierea fiecărei perioade în parte.

Legea nr. 93/1998 cu privire la patenta de întreprinzător prevede că, solicitantul/titularul, la cererea de eliberare sau de prelungire a patentei urmează, în mod obligatoriu, să anexeze documentele confirmative privind achitarea contribuţiei de asigurare socială de stat pentru întreaga

Potrivit modificărilor operate la art. 187 alin. (21) lit. i) din Codul fiscal (în continuare – CF), începând cu data de 1 ianuarie 2023, obligația de prezentare a dărilor de seamă fiscale prin metode de raportare electronică se aplică tuturor contribuabililor, indiferent de numărul de salariați, cu excepția persoanelor fizice rezidente care nu direcţionează un cuantum procentual din impozitul pe venit calculat anual la buget

Conform prevederilor art. 234 alin. (2) din Codul fiscal, persoana trasă la răspundere pentru încălcare fiscală beneficiază de o reducere cu 50% a amenzilor aplicate, cu excepţia amenzilor aplicate pentru comiterea repetată, în decurs de 6 luni consecutive, a încălcărilor fiscale prevăzute la art. 254 şi 2541, dacă respectă strict următoarele condiții: a) nu are restanţe la data adoptării deciziei asupra cazului de încălcare fiscală sau le stinge concomitent cu acțiunile prevăzute la lit. b);

În Monitorul Oficial din 29.12.2023 a fost publicată Legea nr. 404 din 21.12.2023 pentru modificarea unor acte normative (eficientizarea mecanismului de acordare a unor prestații sociale copiilor cu dizabilități și familiilor cu copii). Prin Legea dată au fost operate modificări în mai multe legi din domeniul social. inclusiv în Legea nr. 289/2004

Angajatorul este în drept să deducă cheltuielile pentru studiile profesionale/de perfecţionare profesională, suportate în folosul angajaţilor pe parcursul perioadei fiscale, cu condiţia că asemenea cheltuieli sunt suportate exclusiv în cadrul activităţii de întreprinzător şi că se ţine cont de necesitatea acestor studii/perfecţionări pentru categoria şi specificul de activitate a angajaţilor.

Potrivit prevederilor art. 901 alin. (36) din Codul fiscal fiecare comisionar reține un impozit în mărime de 12% din plățile efectuate în folosul persoanei fizice, cu excepţia întreprinzătorilor individuali şi a gospodăriilor țărănești (de fermier), pe veniturile obținute de către acestea aferente desfacerii prin unitățile comerțului de consignație a mărfurilor.

Casa Națională de Asigurări Sociale informează că în Monitorul Oficial din 2 februarie curent a fost publicat Ordinul Ministerului Finanțelor nr. 14 din 31.01.2024 cu privire la modificarea unor ordine ale ministerului finanțelor, prin care au fost operate modificări la Ordinul ministerului finanțelor nr. 126/2017 ce țin, inclusiv și de completarea Formei IRM19.

29.1.6.4.1 Cum se determină suma impozitului pe venit, pentru întreprinzătorul individual și în ce formă are loc prezentarea dărilor de seama? Determinarea obligațiilor fiscale se efectuează conform cu prevederile titlului II al Codului fiscal, precum și potrivit actelor normative adoptate în conformitate cu acesta. Menționăm că, mărimea cotelor privind impozitul pe venit sunt stabilite la art. 15 al Codului fiscal. Conform prevederilor art. 92 alin. (8) din Codul fiscal, întreprinzătorul individual, gospodăria țărănească (de fermier) al căror număr mediu anual de salariați, pe parcursul perioadei fiscale, nu depășește 3 unități și care nu sînt înregistrați ca plătitori de T.V.A. prezintă, nu mai tîrziu de 25 martie al anului următor anului fiscal de gestiune, darea de seamă fiscală unificată. Totodată, întreprinzătorul individual care nu se conformă prevederilor art. 92 alin. (8) din Codul fiscal urmează să prezinte Declarația cu privire la impozitul pe venit. În conformitate cu art. 187 alin. (2) din Codul fiscal, cu excepţia cazurilor expres prevăzute de legislaţia fiscală, contribuabilul este obligat să prezinte Serviciului Fiscal de Stat dări de seamă privind impozitele, taxele, primele de asigurare obligatorie de asistenţă medicală şi contribuţiile de asigurări sociale de stat obligatorii. Potrivit alin. (2¹) din articolul menționat, darea de seamă fiscală se prezintă utilizînd, în mod obligatoriu, metode automatizate de raportare electronică, în forma şi în modul reglementat de Serviciul Fiscal de Stat, după cum urmează: b) începînd cu 1 ianuarie 2013 – de către subiecţii înregistraţi în calitate de plătitori ai T.V.A.; c) începînd cu 1 iulie 2016 – de către subiecţii care au, conform numărului scriptic de salariaţi înregistrat în anul precedent, mai mult de 10 persoane angajate prin contract individual de muncă ori prin alte contracte; d) începînd cu 1 ianuarie 2017 – de către contribuabilii care la situaţia din 1 ianuarie 2016 aveau angajaţi mai mult de 5 salariaţi; e) începînd cu 1 ianuarie 2017, pentru perioadele fiscale începînd cu anul 2017 – de către subiecţii care desfăşoară activitate profesională în sectorul justiţiei; f) începînd cu 1 ianuarie 2017 – de către rezidenţii parcurilor pentru tehnologia informaţiei; g) începînd cu 1 ianuarie 2019 – de către contribuabilii care au 5 şi mai mulţi angajaţi. În cazurile în care întreprinzătorul individual nu se conformă celor menționate, acesta va prezenta Darea de seamă pe suport de hîrtie. Astfel, indiferent de faptul unde întreprinzătorul individual se află la evidență acesta va depune darea de seamă fiscală unificată sau Declarația cu privire la impozitul pe venit pe suport de hîrtie la oricare subdiviziune a Serviciului Fiscal de Stat. Totodată, pe pagina oficială a Serviciului Fiscal de Stat www.fisc.md sunt afișate toate formele de dări de seamă fiscale, precum și modul de completare a acestora.

Casa Națională de Asigurări Sociale (CNAS) informează plătitorii de contribuții la bugetul asigurărilor sociale de stat (BASS) despre disponibilitatea serviciilor electronice concepute pentru a simplifica comunicarea și gestionarea plăților.

Casa Naţională de Asigurări Sociale reaminteşte, că data de 25 noiembrie 2021 reprezintă termenul limită de declarare şi de plată a contribuţiilor de asigurări sociale de stat obligatorii la bugetul asigurărilor sociale de stat. În conformitate cu anexa nr. 1 la Legea nr. 489/1999 privind sistemul public de asigurări sociale: Categoriile de angajatori specificaţi la pct. 1.1, 1.2, 1.3, 1.5 din anexa menţionată au obligaţia să declare cu utilizarea Dării de seamă privind reţinerea impozitului pe venit, a primelor de asigurare obligatorie de asistenţă medicală şi a contribuţiilor de asigurări sociale de stat obligatorii calculate (Forma IPC21)

Casa Națională de Asigurări Sociale reiterează că în conformitate cu prevederile legislației,

Indemnizaţia de maternitate se stabileşte de către Casa Naţională de Asigurări Sociale în temeiul informaţiei din certificatul medical pentru concediul de maternitate

În Monitorul Oficial din 10 octombrie curent Ministerul Finanțelor a publicat Ordinul nr. 110 din 3 octombrie 2024 cu privire la aprobarea termenelor de prezentare a rapoartelor financiare pe 9 luni ale anului 2024. Prin acest ordin au fost aprobate termenele de prezentare a rapoartelor pentru autoritățile publice centrale și pentru direcțiile finanțe ale unităților administrativ-teritoriale.

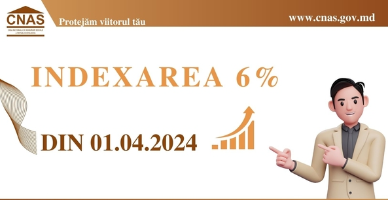

Casa Națională de Asigurări Sociale anunță că la 1 aprilie 2024 pensiile şi unele prestații sociale se indexează cu 6%. Indexarea este prevăzută pentru: pensiile pentru limită de vârstă, de dizabilitate, de urmaș; pensiile pentru vechime în muncă; pensiile funcţionarilor publici,

De bilet de tratament sanatorial peste rând, indiferent dacă anterior au beneficiat de acesta în modul stabilit, pot beneficia persoanele care au pneumofibroze, drept consecinţă a COVID-19, în primele 9 luni după boală, comunică Casa Națională de Asigurări Sociale. Astfel, în conformitate cu Hotărârea Guvernului nr.190/2010 (prin care a fost aprobat Regulamentul privind condiţiile, modul de asigurare, evidenţă şi distribuire a biletelor de tratament sanatorial acordate veteranilor) și Hotărârea Guvernului nr.290/2010 (potrivit Regulamentului cu privire la prestaţiile în sistemul public de asigurări sociale pentru prevenirea îmbolnăvirilor şi recuperarea capacităţii de muncă a asiguraţilor prin tratament balneosanatorial),

Care este perioada care necesită a fi declarată în tabelul nr. 2 al Declarației IPC21 în cazul în care angajatului i-a fost calculat indemnizația pentru concediul nefolosit?

Ministerul Finanțelor anunță că în primele cinci luni ale anului 2024, veniturile totale ale bugetului de stat au constituit cca 25,67 mld. lei, înregistrând o creștere de 1,4 mld. lei sau cu 5,9% față de aceeași perioadă a anului trecut.

The account successfully was created. To confirm the registration, type the confirmation link wich was sent to your e-mail indicated in registration form, valid for up to 30 days.

Adress to us a question

You want to obtain an answer or you will can to suggest as an article necessary for your work process? Sign in on the page, send your question or suggest and obtain the answer from the experts in the shortest time, at your e-mail or published in the compartment „Questions and answers”.

E-mail *

Submit the services by phone

Include correct the dates who are requested and in short time you will be contacted by an operator

First name *

Last name *

E-mail *

Phone *

Feedback

To monitor the status of sent Feedback, initial we recommend to you to do sign in on the page. So, the answer at PP „Monitorul Fiscal FISC.md” at feedback will be save and will be displayed in your personal profile. If the feedback is sent an you aren't authentificated on the page, the message will be sent tot your e-mail.

E-mail *

E-mail *