Panorama

Modificări legislative operate de către autorităţile fiscale ale SUA cu referire la procedurile de certificare FATCA

În condiţiile în care

instituţiile financiare străine participante FATCA şi-au exprimat dificultatea conformării unor prevederi FATCA, autorităţile fiscale ale SUA au operat unele amendamente la legislaţia aferentă FATCA în scopul facilitării procesului de aplicare a cerinţelor FATCA de către părțile interesate, precum şi în vederea raționalizării implementării cerințelor de certificare FATCA.

Conform secţiunii 1.1471-4 din Codul Fiscal al SUA și secțiunii 8.03 din acordul FFI1 toate instituţiile financiare străine participante FATCA2 sunt obligate să certifice respectarea procedurile de due diligence3 pentru conturile preexistente , ceea ce legislaţia SUA numeşte ,,certificarea prealabilă a contului”. Certificarea prealabilă a contului trebuie să fie efectuată nu mai târziu de 60 de zile calendaristice de la data expirării a doi ani după data intrării în vigoare a acordului FFI. De exemplu, o instituţie financiară străină participantă din Republica Moldova care are un acord FFI cu data intrării în vigoare din 30 iunie 2014, urma să prezinte certificarea prealabilă a contului către IRS (Autoritatea fiscală a SUA) până la data de 29 august 2016.

Totodată, potrivit legislaţiei SUA, instituţiile financiare străine participante sunt obligate să certifice periodic respectarea termenilor acordului FFI, în legislaţia SUA aceasta fiind numită ,,certificarea periodică a conformității”. Certificarea periodică a conformităţii este transmisă în adresa IRS nu mai târziu de șase luni după încheierea perioadei de certificare (până la data de 1 iulie a anului calendaristic ce urmează după perioada de certificare).

Prima perioadă de certificare a conformităţii începe la data intrării în vigoare a acordului FFI și se încheie la finele celui de-al treilea an calendaristic de la data intrării în vigoare a acordului FFI. Ulterior, fiecare certificare a conformităţii se efectuează la fiecare trei ani calendaristici de la certificarea anterioară a conformităţii. Astfel, în cazul în care o instituţie financiară străină participantă a Republicii Moldova are un acord FFI cu data intrării în vigoare din 30 iunie 2014, prima perioadă de certificare a acesteia se încheie la 31 decembrie 2017, iar prima certificare periodică a conformității trebuie făcută până sau la data de 1 iulie 2018.

Conform modificărilor operate de către autorităţile SUA la legislaţia aferentă FATCA, certificarea prealabilă a contului urmează a fi prezentată către IRS în același timp în care instituţiile financiare străine participante sunt obligate să prezinte prima certificare periodică de conformitate. Prin urmare, atât certificarea prealabilă a contului, cât şi prima certificare a conformităţii se va efectua către IRS până la data de 1 iulie 2018 (vezi Tabelul 1), în cazul în care data intrării în vigoare a acordului FFI al instituţiei financiare străine participante este de 30 iunie 2014.

Tabelul 1.

Modificări ale termenelor de certificare aferente instituţiilor financiare străine participante FATCA

| Nr | Prevederi legislative inițiale | Amendamente legislative |

|---|

| tipul certificării | data certificării | tipul certificării | data certificării |

| 1 | certificare prealabilă a contului | până la 29 august 2016 inclusiv | certificarea prealabilă a contului | până la 1 iulie 2018, inclusiv |

| 2 | prima certificare a conformității cu acordul FFI | până la 1 iulie 2018, inclusiv | prima certificare a conformității cu acordul FFI |

Sursa: Elaborat de autori în baza www.irs.gov

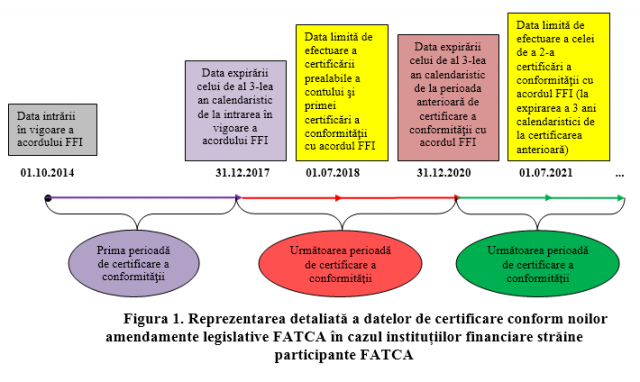

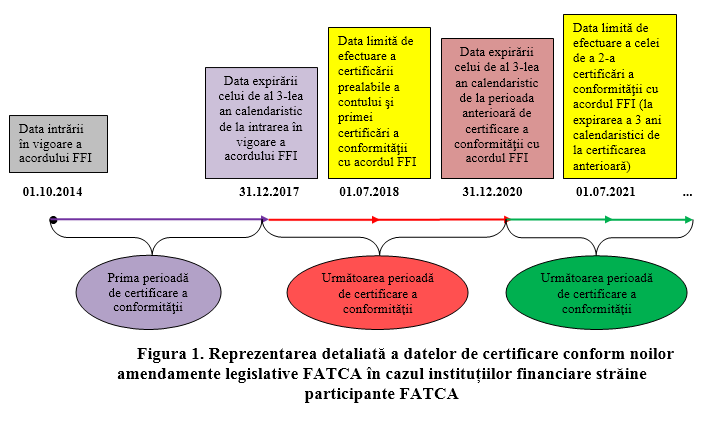

În general, data de certificare este până la 1 iulie, inclusiv a anului ce urmează după expirarea celui de-al 3-a an calendaristic de la intrarea în vigoare a acordului FFI. În figura de mai jos se prezintă un exemplu ce reflectă termenii de certificare.

Sursa: Elaborat de autori în baza www.irs.gov

Potrivit cerinţelor FATCA, instituţiile financiare străine participante urmau a încheia un acord FFI cu IRS până la data de 30 iunie 2014, dat fiind faptul că prevederile FATCA la nivel internaţional au intrat în vigoare la data de 01 iulie 2014. Respectiv, majoritatea instituţiilor financiare străine participante FATCA ce activează cel puţin de la începutul anului 2014 şi respectiv au un acord FFI cu IRS în vigoare din 30 iunie 2014 vor efectua certificările de rigoare conform figurii 1. Aceiaşi termeni sunt valabili şi pentru instituţiile financiare străine participante FATCA din Republica Moldova care au fost create şi au încheiat cu IRS un acord FFI în perioada 01 iulie 2014 – 31 decembrie 2014. În cazul în care unele instituţii financiare străine participante FATCA din Republica Moldova au fost create şi au în vigoare un acord FFI după data de 01 ianuarie 2015, datele de certificare vor fi acelaşi ca în figura 1, dar anii se vor modifica în dependenţă de anul intrării în vigoare a acordului FFI (+ 3 ani calendaristici).

Certificarea prealabilă a conturilor şi certificarea conformităţii cu acordul FFI este efectuată de către o persoană desemnată de către instituţia financiară străină participantă FATCA în acest scop. Certificările respective conţin informaţii despre:

Sursa: Elaborat de autori în baza www.irs.gov

Potrivit cerinţelor FATCA, instituţiile financiare străine participante urmau a încheia un acord FFI cu IRS până la data de 30 iunie 2014, dat fiind faptul că prevederile FATCA la nivel internaţional au intrat în vigoare la data de 01 iulie 2014. Respectiv, majoritatea instituţiilor financiare străine participante FATCA ce activează cel puţin de la începutul anului 2014 şi respectiv au un acord FFI cu IRS în vigoare din 30 iunie 2014 vor efectua certificările de rigoare conform figurii 1. Aceiaşi termeni sunt valabili şi pentru instituţiile financiare străine participante FATCA din Republica Moldova care au fost create şi au încheiat cu IRS un acord FFI în perioada 01 iulie 2014 – 31 decembrie 2014. În cazul în care unele instituţii financiare străine participante FATCA din Republica Moldova au fost create şi au în vigoare un acord FFI după data de 01 ianuarie 2015, datele de certificare vor fi acelaşi ca în figura 1, dar anii se vor modifica în dependenţă de anul intrării în vigoare a acordului FFI (+ 3 ani calendaristici).

Certificarea prealabilă a conturilor şi certificarea conformităţii cu acordul FFI este efectuată de către o persoană desemnată de către instituţia financiară străină participantă FATCA în acest scop. Certificările respective conţin informaţii despre:

- finisarea procesului de verificare a conturilor cu valoare înaltă5 ;

- faptul că fiecare client pentru care instituţia nu a reuşit să obţină documentaţia necesară de identificare este tratat drept client recalcitrant6 ;

- finisarea procesului de identificare şi documentare aferent conturilor preexistente;

- faptul că din data de 6 august 2011 şi până în momentul expirării a 2 ani de la intrarea în vigoare a acordului FFI insituţia financiară străină participantă nu dispunea de proceduri şi practici care ar fi putut facilita evitarea reţinerilor la sursă aferente conturilor – cetăţeni americani. Certificarea acestui gen de informaţie se efectuează în baza cercetării prealabile efectuate (revizuirea tuturor procedurilor şi regulamentelor interne ale instituţiei financiare străine participante, contactarea clienţilor – cetăţeni americani (personalului de conducere – în cazul persoanelor juridice) în scopul determinării faptului dacă aceştia au practicat activităţi de evitare a reţinerilor la sursă în perioada vizată). Exemple de practici şi proceduri ce ar facilita evitarea reţinerilor la sursă sunt

:

- crearea de către un singur client a mai multor conturi cu valoare redusă7 în scopul evitării clasificării mijloacelor financiare drept cont cu valoare înaltă ce necesită raportare anuală;

- transferarea sau retragerea mijloacelor financiare din cont în scopul evitării atingerii soldului conform căruia contul urmează a fi supus raportării;

- eliminarea intenţionată a indicilor SUA8 din informaţia aferentă contului;

- alte genuri de manipulări a valorilor şi mijloacelor financiare aferente contului în scopul evitării soldurilor conform cărora conturile urmează a fi supuse raportării.

În cazul în care persoana responsabilă de certificări nu poate furniza careva dintre informaţiile descrise mai sus, aceasta este obligată să informeze în scris IRS cu privire la imposibilitatea dată, precum şi să efectueze/ enunţe despre întreprinderea tuturor măsurilor necesare în scopul eliminării circumstanţelor care au generat imposibilitatea furnizării informaţiei.

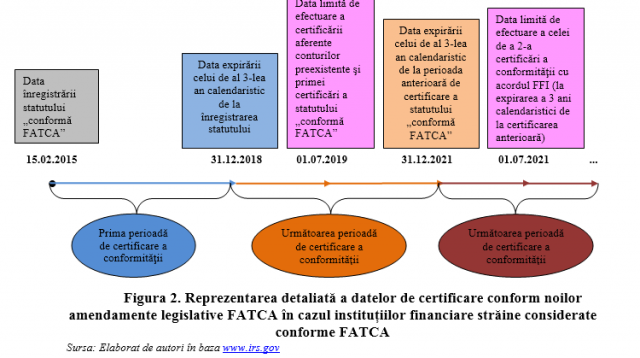

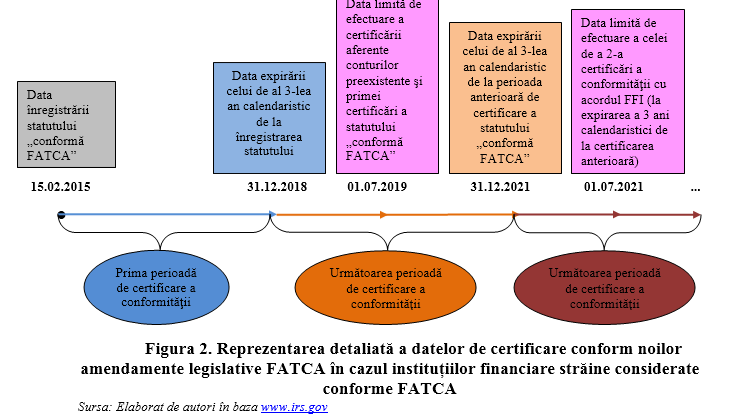

Suplimentar, FATCA prevede că unele instituţii financiare străine înregistrate ca fiind conforme FATCA10 (registered deemed-compliant foreign financial institution), cum ar fi o instituţie financiară străină locală10 sau anumite fonduri11, sunt obligate să efectueze certificarea aferentă conturilor preexistente, similar certificării prealabile a contului obligatorie pentru instituţiile financiare străine participante. În legislaţia iniţială FATCA nu era prevăzut un termen expres în care instituţiile financiare străine locale trebuie să efectueze certificarea dată, pe când pentru fondurile considerate conforme FATCA termenul de certificare a conturilor preexistente era de 31 decembrie 2014 (în cazul în care fondul s-a înregistrat la IRS ca fiind instituţie financiară străină conformă FATCA mai devreme de 30 iunie 2014) sau în termen de 6 luni după data înregistrării la IRS a statutului „conformă FATCA”.

Pe lângă aceasta, fiecare instituţie financiară străină înregistrată ca fiind conformă FATCA trebuie să certifice către IRS la fiecare trei ani că toate cerințele aferente statutului „conformă FATCA” au fost respectate începând cu data de 30 iunie 2014 (în cazul în care statutul ,,conformă FATCA” a fost înregistrat la IRS mai devreme de 30 iunie 2014) sau începând cu data înregistrării statutului dat la IRS – certificarea periodică a statutului „conformă FATCA”. Totodată, legislaţia iniţială FATCA nu prevedea un termen expres în care urma a fi efectuată certificarea periodică a statutului „conformă FATCA” sau care este data de la care începe prima perioadă de certificare.

Potrivit amendamentelor legislative operate, toate instituţiile financiare străine înregistrate ca fiind conforme FATCA vor efectua certificarea conturilor preexistente odată cu efectuarea primei certificări a statutului „conformă FATCA” (vezi Tabelul 2).

Concomitent, noile modificări prevăd că certificarea periodică a statutului „conformă FATCA” se va efectua până la 1 iulie, inclusiv a anului ce urmează după prima perioadă de certificare. Iar prima perioadă de certificare începe de la data 30 iunie 2014 (în cazul în care statutul ,,conformă FATCA” a fost înregistrat la IRS mai devreme de 30 iunie 2014) sau începând cu data înregistrării statutului dat la IRS şi sfârşeşte la încheierea celui de-al treilea an calendaristic complet. Perioadele ulterioare de certificare vor continua să fie cele de trei ani calendaristici de la ultima perioadă de certificare (vezi Tabelul 2).

Tabelul 2

Modificări ale termenelor de certificare aferente instituţiilor financiare străine considerate conforme FATCA

| Nr. | Legislația FATCA | Varianta inițială | Varianta modificată |

|---|

| Prevederi | Tipul instituției | Data certificării | Data certificării |

| 1 | Certificarea

aferentă

a conturilor

preexistente | instituțiile financiare

străine, locale | nu era prevăzut termen | până la 1 iulie

2018, inclusiv* /

până la 1 iulie,

inclusiv a anului ce urmează

după prima perioadă de certificare |

fondurile considerate

conforme FATCA | 31 DECEMBRIE 2014*

în termen de 6 luni de la data înregistrării

statutului „conformă FATCA

|

| 2 | Certificarea

periodică

a statutului

„conformă FATCA” | instituţiile financiare

străine locale | nu era prevăzut termen |

fondurile considerate

conforme FATCA |

| 3 | Începutul

primei

perioade

de certificare | instituţiile financiare

străine locale | nu era prevăzut termen | 30 iunie

2014* /

la data înregistrării

statutului „conformă FATCA”. |

fondurile considerate

conforme FATCA |

Sursa: Elaborat de autori în baza www.irs.gov

* În cazul în care înregistrarea la IRS a statutului ,,conformă FATCA” a fost efectuată mai devreme de 30 iunie 2014.

Respectiv, în situația în care o instituţie financiară străină considerată conformă FATCA şi-a înregistrat statutul „conformă FATCA” în perioada anului 2014, aceasta va respecta termenii reflectați în figura 1 în partea ce ține de certificarea conturilor preexistente și certificarea periodică a statutului ,,conformă FATCA”. În figura următoare se prezintă o situație în care o instituție financiară străină își înregistrează statutul respectiv după data de 01 ianuarie 2015 (spre exemplu 15 februarie 2015).

Suplimentar, enunțăm că instituţiile financiare străine considerate conforme FATCA ale Republicii Moldova urmau a-şi înregistra statutul „conformă FATCA” până la data de 30 iunie 2014.

În cazul în care sunt careva instituții financiare ale Republicii Moldova participante FATCA/ considerate conforme FATCA ce au fost fondate și și-au început activitatea după data de 30 iunie 2014 (data în care prevederile FATCA au intrat în vigoare la nivel internațional) acestea urmează să se înregistreze imediat pe pagina web oficială a IRS și să încheie un Acord FFI/ să-și certifice statutul ,,conformă FATCA”. Respectiv, de la data intrării în vigoare a Acordului FFI/ certificării statutului prenotat a instituțiilor nou fondate se vor calcula perioadele de certificare a conformității și se vor efectua certificările descrise mai sus.

Sursa

__________________________

1 Acord FFI - Acord FFI - acord încheiat între instituţia financiară participantă a Republicii Moldova şi autorităţile fiscale ale SUA care stabileşte cerinţele pentru ca instituţia financiară participantă a Republicii Moldova este tratată ca fiind conformă prevederilor FATCA.

2 Instituţie financiară străină participantă FATCA - instituţie financiară din afara teritoriului SUA care cade sub incidenţa prevederilor FATCA, respectiv participă în procesul de examinare, identificare şi raportare a conturilor clienţilor americani.

3 Proceduri de due diligence – proceduri obligatorii pentru instituţiile financiare străine participante cu privire la identificarea conturilor clienţilor – cetăţeni americani, menţinerea documentaţiei aferente şi raportării informaţiilor cu privire la acestea. Procedurile de due diligence pentru instituţiile financiare străine participante din Republica Moldova sunt prevăzute în Anexa II a Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), ratificat prin Legea nr.234 din 10 decembrie 2015.

4 Conturi preexistente - conturi deschise înainte de sau după data de 01 iulie 2014 (data intrării în vigoare a prevederilor FATCA), dar până la data de 01 ianuarie 2015 şi menţinute de către instituţia financiară până în prezent

5 Conturi cu valoare înaltă - cont al cărui sold depăşeşte suma de 1 000,0 mii USD la data de 30 iunie 2014 sau la data de 31 decembrie 2015 sau la finele oricărui an ulterior (se referă la toate conturile, inclusiv la contractele de asigurare).

6 Client recalcitrant - cont financiar menţinut de către o instituţie financiară raportoare a Republicii Moldova din data de 30 iunie 2014 cu referire la care nu a fost obţinut consimţământul titularului de cont de a raporta informaţia aferentă contului dat iar instituţia financiară raportoare a Republicii Moldova este nevoită să raporteze valoarea agregată a contului dat.

7 Conturi cu valoare redusă - conturi al căror sold depăşeşte, la data de 30 iunie 2014, suma de 50,0 mii USD, iar în cazul unui contract de asigurare – depăşeşte suma de 250,0 mii USD, dar nu depăşeşte suma de 1 000,0 mii USD.

8 Indici SUA - informaţii care permit stabilirea clientului ca fiind cetăţean/ rezident SUA (loc de naştere în SUA, adresă poştală sau de reşedinţă în SUA, număr de telefon din SUA etc.).

9 Instituţii financiare străine înregistrate ca fiind conforme FATCA - instituţii financiare străine care s-au înregistrat pe pagina oficială a IRS ca fiind instituţii ce întrunesc cerinţele şi condiţiile unei instituţii financiare străine locale, instituţii financiare străine neraportoare, mecanism de investiţii collective, entitate de investiţii sponsorizată, emitent de carduri de credit, etc. Vezi articolul ,,Excepţii şi scutiri aferente FATCA”.

10 Vezi articolul „Instituţii financiare considerate conforme prevederilor FATCA”.

11 Vezi articolul „Instituţii scutite de aplicarea prevederilor FATCA”.

Suplimentar, enunțăm că instituţiile financiare străine considerate conforme FATCA ale Republicii Moldova urmau a-şi înregistra statutul „conformă FATCA” până la data de 30 iunie 2014.

În cazul în care sunt careva instituții financiare ale Republicii Moldova participante FATCA/ considerate conforme FATCA ce au fost fondate și și-au început activitatea după data de 30 iunie 2014 (data în care prevederile FATCA au intrat în vigoare la nivel internațional) acestea urmează să se înregistreze imediat pe pagina web oficială a IRS și să încheie un Acord FFI/ să-și certifice statutul ,,conformă FATCA”. Respectiv, de la data intrării în vigoare a Acordului FFI/ certificării statutului prenotat a instituțiilor nou fondate se vor calcula perioadele de certificare a conformității și se vor efectua certificările descrise mai sus.

Sursa

__________________________

1 Acord FFI - Acord FFI - acord încheiat între instituţia financiară participantă a Republicii Moldova şi autorităţile fiscale ale SUA care stabileşte cerinţele pentru ca instituţia financiară participantă a Republicii Moldova este tratată ca fiind conformă prevederilor FATCA.

2 Instituţie financiară străină participantă FATCA - instituţie financiară din afara teritoriului SUA care cade sub incidenţa prevederilor FATCA, respectiv participă în procesul de examinare, identificare şi raportare a conturilor clienţilor americani.

3 Proceduri de due diligence – proceduri obligatorii pentru instituţiile financiare străine participante cu privire la identificarea conturilor clienţilor – cetăţeni americani, menţinerea documentaţiei aferente şi raportării informaţiilor cu privire la acestea. Procedurile de due diligence pentru instituţiile financiare străine participante din Republica Moldova sunt prevăzute în Anexa II a Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), ratificat prin Legea nr.234 din 10 decembrie 2015.

4 Conturi preexistente - conturi deschise înainte de sau după data de 01 iulie 2014 (data intrării în vigoare a prevederilor FATCA), dar până la data de 01 ianuarie 2015 şi menţinute de către instituţia financiară până în prezent

5 Conturi cu valoare înaltă - cont al cărui sold depăşeşte suma de 1 000,0 mii USD la data de 30 iunie 2014 sau la data de 31 decembrie 2015 sau la finele oricărui an ulterior (se referă la toate conturile, inclusiv la contractele de asigurare).

6 Client recalcitrant - cont financiar menţinut de către o instituţie financiară raportoare a Republicii Moldova din data de 30 iunie 2014 cu referire la care nu a fost obţinut consimţământul titularului de cont de a raporta informaţia aferentă contului dat iar instituţia financiară raportoare a Republicii Moldova este nevoită să raporteze valoarea agregată a contului dat.

7 Conturi cu valoare redusă - conturi al căror sold depăşeşte, la data de 30 iunie 2014, suma de 50,0 mii USD, iar în cazul unui contract de asigurare – depăşeşte suma de 250,0 mii USD, dar nu depăşeşte suma de 1 000,0 mii USD.

8 Indici SUA - informaţii care permit stabilirea clientului ca fiind cetăţean/ rezident SUA (loc de naştere în SUA, adresă poştală sau de reşedinţă în SUA, număr de telefon din SUA etc.).

9 Instituţii financiare străine înregistrate ca fiind conforme FATCA - instituţii financiare străine care s-au înregistrat pe pagina oficială a IRS ca fiind instituţii ce întrunesc cerinţele şi condiţiile unei instituţii financiare străine locale, instituţii financiare străine neraportoare, mecanism de investiţii collective, entitate de investiţii sponsorizată, emitent de carduri de credit, etc. Vezi articolul ,,Excepţii şi scutiri aferente FATCA”.

10 Vezi articolul „Instituţii financiare considerate conforme prevederilor FATCA”.

11 Vezi articolul „Instituţii scutite de aplicarea prevederilor FATCA”.„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Sursa: Elaborat de autori în baza www.irs.gov

Potrivit cerinţelor FATCA, instituţiile financiare străine participante urmau a încheia un acord FFI cu IRS până la data de 30 iunie 2014, dat fiind faptul că prevederile FATCA la nivel internaţional au intrat în vigoare la data de 01 iulie 2014. Respectiv, majoritatea instituţiilor financiare străine participante FATCA ce activează cel puţin de la începutul anului 2014 şi respectiv au un acord FFI cu IRS în vigoare din 30 iunie 2014 vor efectua certificările de rigoare conform figurii 1. Aceiaşi termeni sunt valabili şi pentru instituţiile financiare străine participante FATCA din Republica Moldova care au fost create şi au încheiat cu IRS un acord FFI în perioada 01 iulie 2014 – 31 decembrie 2014. În cazul în care unele instituţii financiare străine participante FATCA din Republica Moldova au fost create şi au în vigoare un acord FFI după data de 01 ianuarie 2015, datele de certificare vor fi acelaşi ca în figura 1, dar anii se vor modifica în dependenţă de anul intrării în vigoare a acordului FFI (+ 3 ani calendaristici).

Certificarea prealabilă a conturilor şi certificarea conformităţii cu acordul FFI este efectuată de către o persoană desemnată de către instituţia financiară străină participantă FATCA în acest scop. Certificările respective conţin informaţii despre:

Sursa: Elaborat de autori în baza www.irs.gov

Potrivit cerinţelor FATCA, instituţiile financiare străine participante urmau a încheia un acord FFI cu IRS până la data de 30 iunie 2014, dat fiind faptul că prevederile FATCA la nivel internaţional au intrat în vigoare la data de 01 iulie 2014. Respectiv, majoritatea instituţiilor financiare străine participante FATCA ce activează cel puţin de la începutul anului 2014 şi respectiv au un acord FFI cu IRS în vigoare din 30 iunie 2014 vor efectua certificările de rigoare conform figurii 1. Aceiaşi termeni sunt valabili şi pentru instituţiile financiare străine participante FATCA din Republica Moldova care au fost create şi au încheiat cu IRS un acord FFI în perioada 01 iulie 2014 – 31 decembrie 2014. În cazul în care unele instituţii financiare străine participante FATCA din Republica Moldova au fost create şi au în vigoare un acord FFI după data de 01 ianuarie 2015, datele de certificare vor fi acelaşi ca în figura 1, dar anii se vor modifica în dependenţă de anul intrării în vigoare a acordului FFI (+ 3 ani calendaristici).

Certificarea prealabilă a conturilor şi certificarea conformităţii cu acordul FFI este efectuată de către o persoană desemnată de către instituţia financiară străină participantă FATCA în acest scop. Certificările respective conţin informaţii despre:

Suplimentar, enunțăm că instituţiile financiare străine considerate conforme FATCA ale Republicii Moldova urmau a-şi înregistra statutul „conformă FATCA” până la data de 30 iunie 2014.

În cazul în care sunt careva instituții financiare ale Republicii Moldova participante FATCA/ considerate conforme FATCA ce au fost fondate și și-au început activitatea după data de 30 iunie 2014 (data în care prevederile FATCA au intrat în vigoare la nivel internațional) acestea urmează să se înregistreze imediat pe pagina web oficială a IRS și să încheie un Acord FFI/ să-și certifice statutul ,,conformă FATCA”. Respectiv, de la data intrării în vigoare a Acordului FFI/ certificării statutului prenotat a instituțiilor nou fondate se vor calcula perioadele de certificare a conformității și se vor efectua certificările descrise mai sus.

Sursa

__________________________

1 Acord FFI - Acord FFI - acord încheiat între instituţia financiară participantă a Republicii Moldova şi autorităţile fiscale ale SUA care stabileşte cerinţele pentru ca instituţia financiară participantă a Republicii Moldova este tratată ca fiind conformă prevederilor FATCA.

2 Instituţie financiară străină participantă FATCA - instituţie financiară din afara teritoriului SUA care cade sub incidenţa prevederilor FATCA, respectiv participă în procesul de examinare, identificare şi raportare a conturilor clienţilor americani.

3 Proceduri de due diligence – proceduri obligatorii pentru instituţiile financiare străine participante cu privire la identificarea conturilor clienţilor – cetăţeni americani, menţinerea documentaţiei aferente şi raportării informaţiilor cu privire la acestea. Procedurile de due diligence pentru instituţiile financiare străine participante din Republica Moldova sunt prevăzute în Anexa II a Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), ratificat prin Legea nr.234 din 10 decembrie 2015.

4 Conturi preexistente - conturi deschise înainte de sau după data de 01 iulie 2014 (data intrării în vigoare a prevederilor FATCA), dar până la data de 01 ianuarie 2015 şi menţinute de către instituţia financiară până în prezent

5 Conturi cu valoare înaltă - cont al cărui sold depăşeşte suma de 1 000,0 mii USD la data de 30 iunie 2014 sau la data de 31 decembrie 2015 sau la finele oricărui an ulterior (se referă la toate conturile, inclusiv la contractele de asigurare).

6 Client recalcitrant - cont financiar menţinut de către o instituţie financiară raportoare a Republicii Moldova din data de 30 iunie 2014 cu referire la care nu a fost obţinut consimţământul titularului de cont de a raporta informaţia aferentă contului dat iar instituţia financiară raportoare a Republicii Moldova este nevoită să raporteze valoarea agregată a contului dat.

7 Conturi cu valoare redusă - conturi al căror sold depăşeşte, la data de 30 iunie 2014, suma de 50,0 mii USD, iar în cazul unui contract de asigurare – depăşeşte suma de 250,0 mii USD, dar nu depăşeşte suma de 1 000,0 mii USD.

8 Indici SUA - informaţii care permit stabilirea clientului ca fiind cetăţean/ rezident SUA (loc de naştere în SUA, adresă poştală sau de reşedinţă în SUA, număr de telefon din SUA etc.).

9 Instituţii financiare străine înregistrate ca fiind conforme FATCA - instituţii financiare străine care s-au înregistrat pe pagina oficială a IRS ca fiind instituţii ce întrunesc cerinţele şi condiţiile unei instituţii financiare străine locale, instituţii financiare străine neraportoare, mecanism de investiţii collective, entitate de investiţii sponsorizată, emitent de carduri de credit, etc. Vezi articolul ,,Excepţii şi scutiri aferente FATCA”.

10 Vezi articolul „Instituţii financiare considerate conforme prevederilor FATCA”.

11 Vezi articolul „Instituţii scutite de aplicarea prevederilor FATCA”.

Suplimentar, enunțăm că instituţiile financiare străine considerate conforme FATCA ale Republicii Moldova urmau a-şi înregistra statutul „conformă FATCA” până la data de 30 iunie 2014.

În cazul în care sunt careva instituții financiare ale Republicii Moldova participante FATCA/ considerate conforme FATCA ce au fost fondate și și-au început activitatea după data de 30 iunie 2014 (data în care prevederile FATCA au intrat în vigoare la nivel internațional) acestea urmează să se înregistreze imediat pe pagina web oficială a IRS și să încheie un Acord FFI/ să-și certifice statutul ,,conformă FATCA”. Respectiv, de la data intrării în vigoare a Acordului FFI/ certificării statutului prenotat a instituțiilor nou fondate se vor calcula perioadele de certificare a conformității și se vor efectua certificările descrise mai sus.

Sursa

__________________________

1 Acord FFI - Acord FFI - acord încheiat între instituţia financiară participantă a Republicii Moldova şi autorităţile fiscale ale SUA care stabileşte cerinţele pentru ca instituţia financiară participantă a Republicii Moldova este tratată ca fiind conformă prevederilor FATCA.

2 Instituţie financiară străină participantă FATCA - instituţie financiară din afara teritoriului SUA care cade sub incidenţa prevederilor FATCA, respectiv participă în procesul de examinare, identificare şi raportare a conturilor clienţilor americani.

3 Proceduri de due diligence – proceduri obligatorii pentru instituţiile financiare străine participante cu privire la identificarea conturilor clienţilor – cetăţeni americani, menţinerea documentaţiei aferente şi raportării informaţiilor cu privire la acestea. Procedurile de due diligence pentru instituţiile financiare străine participante din Republica Moldova sunt prevăzute în Anexa II a Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), ratificat prin Legea nr.234 din 10 decembrie 2015.

4 Conturi preexistente - conturi deschise înainte de sau după data de 01 iulie 2014 (data intrării în vigoare a prevederilor FATCA), dar până la data de 01 ianuarie 2015 şi menţinute de către instituţia financiară până în prezent

5 Conturi cu valoare înaltă - cont al cărui sold depăşeşte suma de 1 000,0 mii USD la data de 30 iunie 2014 sau la data de 31 decembrie 2015 sau la finele oricărui an ulterior (se referă la toate conturile, inclusiv la contractele de asigurare).

6 Client recalcitrant - cont financiar menţinut de către o instituţie financiară raportoare a Republicii Moldova din data de 30 iunie 2014 cu referire la care nu a fost obţinut consimţământul titularului de cont de a raporta informaţia aferentă contului dat iar instituţia financiară raportoare a Republicii Moldova este nevoită să raporteze valoarea agregată a contului dat.

7 Conturi cu valoare redusă - conturi al căror sold depăşeşte, la data de 30 iunie 2014, suma de 50,0 mii USD, iar în cazul unui contract de asigurare – depăşeşte suma de 250,0 mii USD, dar nu depăşeşte suma de 1 000,0 mii USD.

8 Indici SUA - informaţii care permit stabilirea clientului ca fiind cetăţean/ rezident SUA (loc de naştere în SUA, adresă poştală sau de reşedinţă în SUA, număr de telefon din SUA etc.).

9 Instituţii financiare străine înregistrate ca fiind conforme FATCA - instituţii financiare străine care s-au înregistrat pe pagina oficială a IRS ca fiind instituţii ce întrunesc cerinţele şi condiţiile unei instituţii financiare străine locale, instituţii financiare străine neraportoare, mecanism de investiţii collective, entitate de investiţii sponsorizată, emitent de carduri de credit, etc. Vezi articolul ,,Excepţii şi scutiri aferente FATCA”.

10 Vezi articolul „Instituţii financiare considerate conforme prevederilor FATCA”.

11 Vezi articolul „Instituţii scutite de aplicarea prevederilor FATCA”.

2751 vizualizări

Data publicării:

08 Iunie /2018 08:46

Catalogul tematic

Noutăți

Etichete:

FATCA | sua | autoritati fiscale | certificare | emitent

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *