Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Cererea de compensare ori de restituire a sumelor plătite în plus sau a sumelor care urmează a fi restituite poate fi depusă de contribuabil în termen de 6 ani din data efectuării și/sau apariției lor

14 Апрель /2026 07:55

Какие налоговые последствия выплаты некоммерческими организациями материальной помощи лицам, с которыми заключены ИТД, и в пользу других физических лиц?

13 Апрель /2026 14:30

30 iunie 2026 reprezintă data până la care mai pot fi utilizate 30 de modele de ECC, acestea urmând a fi scoase din uz începând cu 1 iulie 2026

Agentul economic care desfășoară activități financiare şi de asigurări prevăzute în secțiunea K, are 49 angajați și o cifră anuală de afaceri mai mică de 50 de milioane lei, are dreptul să beneficieze de aplicarea art.87 alin. (1/1) CF pentru anul 2026?

13 Апрель /2026 07:55

Крайний срок подачи декларации о подоходном налоге CET18 за 2025 год - 30 апреля 2026 года включительно

10 Апрель /2026 07:59

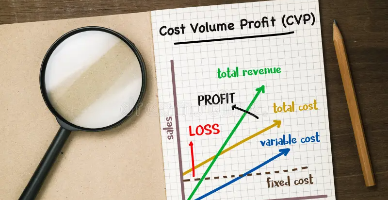

Pentru luarea unei decizii corecte economic argumentate managerul trebuie să dispună de informații aferente costurilor viitoare pentru toate variantele alternative care se compară