Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

А если обладатель предпринимательского патента является неработающим пенсионером (не работает по индивидуальному трудовому договору)? В соответствии с положениями ст. 6 Закона о размере, порядке и сроках уплаты взносов обязательного медицинского страхования № 1593 от 26.12.2002, базу для начисления взносов обязательного медицинского страхования составляет заработная плата и другие выплаты.

02 Июнь /2014 15:07

Dar dacă titularul patentei de întreprinzător este pensionar neangajat (nu lucrează în baza contractului individual de muncă)? Potrivit art. 6 din Legea cu privire la mărimea, modul şi termenele de achitare a primelor de asigurare obligatorie de asistenţă medicală, nr. 1593-XV din 26.12.2002, baza de calcul pentru determinarea primelor de asigurare obligatorie de asistenţă medicală o constituie salariul şi alte recompense.

02 Июнь /2014 14:37

1. (10.1.37) Se permite oare titularului patentei desfăşurarea activităţii în baza patentei de întreprinzător la domiciliu?

În conformitate cu explicaţiile Ministerului Finanţelor nr. 14/3-07/38 din 27.02.2012, şi nr. 14/3-07/17 din 18.01.2013, dacă pe parcursul perioadei pentru care se calculează IVAO (trimestru), agentul economic este înregistrat în calitate de subiect al impunerii cu TVA (benevol sau obligatoriu), atunci pînă în momentul înregistrării — prima zi a lunii următoare celei în care a avut loc depăşirea (art.112 alin.(l) şi (2) din Codul fiscal) — activitatea agentului economic în cauză se va impozita conform regimului fiscal ce ţine de aplicarea IVAO. După momentul nominalizat, activitatea agentului economic se va impozita conform regimului general stabilit în Codul fiscal.

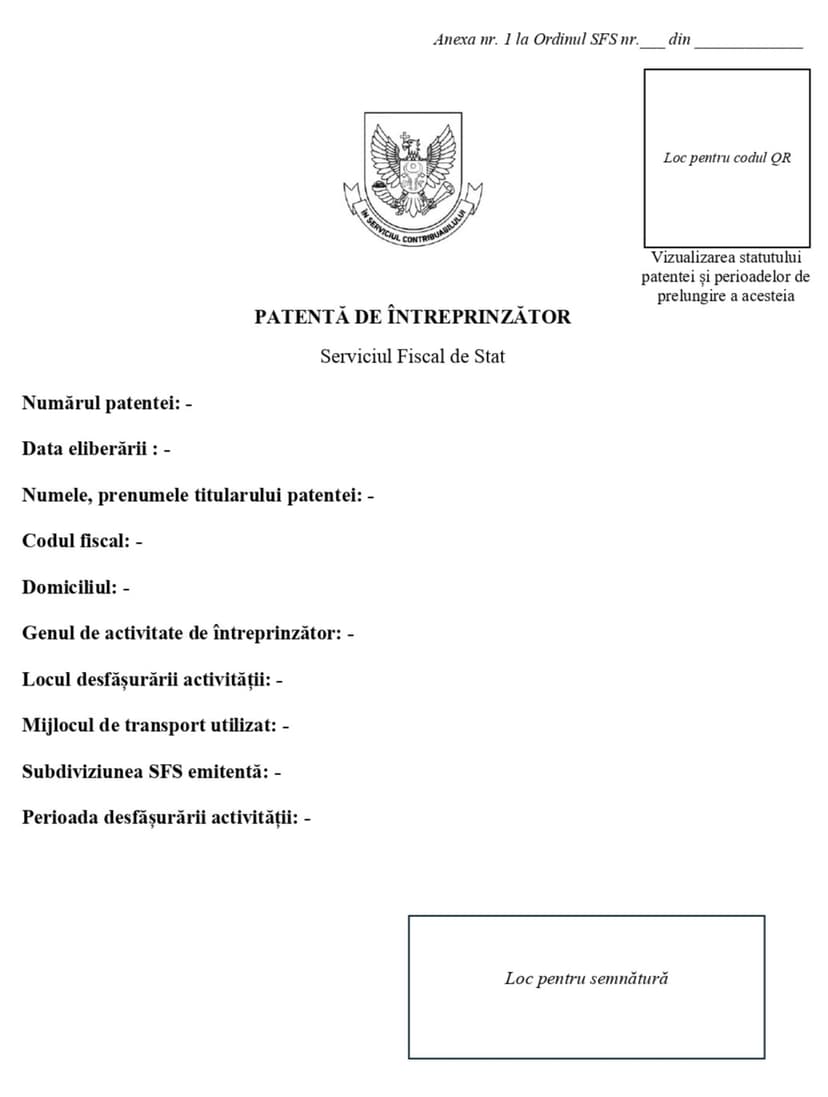

Conform art.3 alin.(7) lit.b) din Legea nr.93 din 15.07.1998 cu privire la patenta de întreprinzător, titularul patentei este obligat să desfăşoare activitatea numai în locurile permise în aceste scopuri de autoritatea administraţiei publice locale.

Pe data de 5 martie 2014, în conformitate cu prevederile art.73 din Constituția Republicii Moldova și art.47 din Regulamentul Parlamentului a fost înaintat cu titlul de inițiativă legislativă proiectul de Lege pentru modificarea și completarea Legii cu privire la patenta de întreprinzător nr.-XIV din 15.07.1998. Proiectul de lege pentru modificarea și completarea Legii cu privire la patenta de întreprinzător are drept scop facilitarea activității cultivatorilor autohtoni de flori prin asigurarea activității acestora în baza de patentă.

Patenta de întreprinzator se elibereaza pe o durata de o luna sau, la dorinta personei care solicita eliberarea patentei, pe o durata mai mare.