Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Налоговый кодекс N 1163-XIII от 24.04.1997

Дефицит национального публичного бюджета Молдовы в I полугодии 2017 г. составил 101,5 млн. леев (0,07%) от ВВП. При этом, на весь 2017 г. установлен показатель дефицита бюджета на уровне 3% от ВВП. Об этом говорится в одобренном Правительством Молдовы полугодовом отчете об исполнении национального публичного бюджета и его компонентов на 2017 г. Как отмечается, дефицит национального публичного бюджета в январе-июне 2017 г., в сравнении с тем же периодом прошлого года, был меньше на 579 млн леев, за счет более быстрого темпа роста доходов бюджета в сравнении с темпом роста расходов. Согласно документу, который представил министр финансов Октавиан Армашу, в частности, в I полугодии доходы национального публичного бюджета составили 24,91 млрд леев, увеличившись, в сравнении с тем же периодом прошлого года, на 3,88 млрд (+18,5%).

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr.334 din 14.09.2017

1. (29.1.8.39) Cum urmează a fi determinat venitul impozabil pentru angajaţii agenţilor economici a căror activitate de bază este realizarea de programe, urmare a majorării cuantumului salariului mediu lunar pe economie prin Hotărârea Guvernului nr. 572 din 19 iulie 2017?

Conform prevederilor art. 24 alin. (21) din Legea pentru punerea în aplicare a titlurilor I şi II ale Codului fiscalnr. ll64-XIII din 24 aprilie 1997, limita venitului impozabil se aplică pentru salariul calculataferent fiecărei luni. Impozitul pe venit se determină la momentul achitării prin metoda cumulativă, cu aplicarea cotelor stabilite la art.15 lit. a) din Codul fiscal. Dacă într-o lună se achită venitul pentru câteva perioade, limita venitului impozabil se aplică pentru venitul calculat aferent fiecărei luni în parte.

În primele 6 luni ale anului 2017 la bugetul public naţional au fost acumulate venituri în sumă totală de 24 909,2 mil. lei, dintre care 15 721,6 mil. lei la bugetul de stat, 8 994,1 mil. lei la bugetul asigurărilor sociale de stat, 3 047,1 mil. lei la fondurile asigurării obligatorii de asistență medicală și 6 359,8 mil. lei la bugetele locale, potrivit Raportului semianual privind executarea bugetului public național și a componentelor acestuia pe anul 2017. Actul a fost aprobat de Guvern, iar Hotărârea a fost publicată astăzi, 15 septembrie, în MO al RM.

15 Сентябрь /2017 08:35

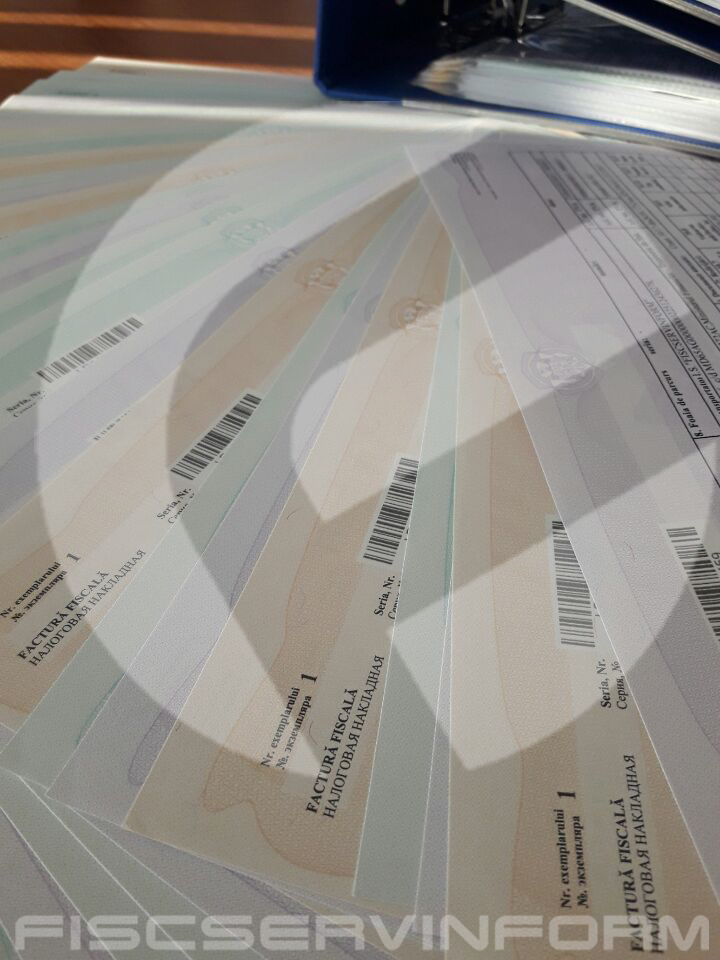

Приказ № 118 об утверждении типовой формы первичного документа строгой отчетности «Налоговая накладная» и инструкции по ее заполнению подписан министром финансов, Октавианом Армашу, 28 августа 2017 г. Напоминаем, что с 28 октября текущего года все субъекты со статусом плательщика НДС, а также субъекты, не зарегистрированные в качестве плательщиков НДС, в процессе осуществления финансово-экономической деятельности должны будут использовать новую форму строгой отчетности — Налоговую накладную.

Ordinul privind aprobarea formularului tipizat de document primar cu regim special Factura fiscală, precum și Instrucțiunea de completare a acesteia a a fost semnat de ministrul Finanțelor, Octavian Armașu. Reamintim, că începând cu 28 octombrie curent,toate entitățile ce dețin statut de plătitor a TVA, dar și cele care nu sunt înregistrate în calitate de plătitor al TVA, vor utiliza în procesul desfășurării activității economico-financiare formularul cu regim special „Factura fiscală".

15 Сентябрь /2017 08:32