Новости

Rezultatele consultărilor publice ale proiectului de lege ce vizează politica fiscală și vamală pentru anul 2018

Proiectul de lege pentru modificarea și completarea unor acte legislative ce vizează

realizarea politicii fiscale și vamale pentru anul 2018 (în continuare – PFV 2018) a fost propus spre dezbateri publice începând cu 30 iunie curent, fiind organizată o ședință cu participarea tuturor părților interesate odată cu finisarea recepționării propunerilor.

PFV 2018 conține, în fond, propuneri din domeniul fiscal și vamal care rezultă din obiectivele politicilor fiscale și vamale și politicii de administrare fiscală și vamală pentru anul 2018, bazate pe prevederile Programului de activitate a Guvernului, Acordului de Asociere între Republica Moldova, pe de o parte, și Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de altă parte (în continuare – AA RM–UE), altor programe și strategii naționale.

Principalele măsuri care formează obiectul politicii fiscale pentru anul 2018 sunt:

Principalele măsuri care formează obiectul politicii fiscale pentru anul 2018 sunt:

- Armonizarea legislației fiscale în partea ce ține de TVA și accize (prima etapă a procesului de armonizare);

- Revizuirea mecanismului de uzură/amortizare în scopuri fiscale;

- Revizuirea impozitului pe avere;

- Eliminarea treptată a facilităților fiscale și vamale acordate magazinelor ce activează în regim duty-free.

PFV 2018 reprezintă un proiect de lege ce are drept scop transpunerea obiectivelor prevăzute în Conceptul de rescriere a Codului fiscal și Codului vamal, care constituie o bază fundamentală privind procesele ce urmează a fi derulate în vederea:

- creării unui sistem fiscal și vamal în conformitate cu standardele Uniunii Europene, general cunoscut și aplicat în țările Uniunii Europene, facilitând în acest mod cunoașterea, înțelegerea și aplicarea normelor fiscale și vamale de către potențialii investitori și partenerii de dezvoltare ai investitorilor actuali;

- asigurării veniturilor fiscale necesare pentru finanțarea cheltuielilor publice cu un cost minim de percepere a impozitelor și taxelor;

- creșterii competitivității pe plan național și internațional a sistemului fiscal și vamal prin asigurarea unui sistem de impozitare simplu, clar, stabil și previzibil pentru o mai bună planificare a afacerilor și, respectiv, atragere a investițiilor;

- consolidării finanțelor publice, prin revizuirea facilităților fiscale și vamale care nu și-au demonstrat eficiența, concomitent cu asigurarea unei redistribuiri echitabile a veniturilor între cetățeni, grupuri sociale, sectoare economice sau zone geografice;

- creșterii gradului de conformitate fiscală și vamală, inclusiv prin simplificarea procedurilor și normelor fiscale și vamale și diminuarea costului de percepere a impozitelor și taxelor, atât la nivel de Serviciul Fiscal de Stat și Serviciul Vamal, cât și la nivel de contribuabil;

- creșterii comerțului internațional, prin integrarea la piața unică europeană, concomitent cu eliminarea barierelor tehnice, fiscale și fitosanitare asupra schimburilor comerciale cu țările UE;

- aplicării celor mai bune practici în domeniul impozitării directe și administrării fiscale;

- asigurării unui grad înalt de ocupare a forței de muncă etc.

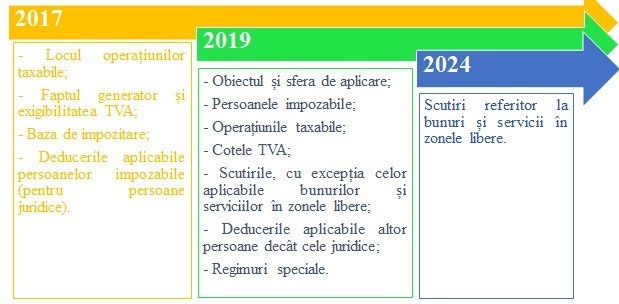

În conformitate cu AA RM–UE, legislația fiscală privind TVA urmează a fi armonizată în concordanță cu directivele UE în 3 etape succesive:

Urmare a examinării prevederilor legislației fiscale și a Directivelor UE, în ceea ce privește TVA, s-a constatat, inter alia, că:

Urmare a examinării prevederilor legislației fiscale și a Directivelor UE, în ceea ce privește TVA, s-a constatat, inter alia, că:

- cota standard și cota redusă a TVA se află în limitele admise de Directiva 2006/112/CE;

- existența cotei zero a TVA nu este conform prevederilor Directivei, aceasta fiind denumită scutire de TVA cu drept de deducere;

- scutirile de TVA depășesc nivelul permis;

- pragul minim pentru ca o entitate să devină plătitoare de TVA urmează a fi examinat în contextul majorării acesteia;

- inexistența unor cerințe administrative privind sistemul fiscal al TVA

.

În contextul celor enunțate mai sus, principalele modificări ce au drept scop realizarea primei etape a procesului de armonizare a legislației fiscale sunt:

- armonizarea noțiunilor cu cele utilizate în Directivele UE (TVA și accize);

- locul prestării serviciilor și livrării mărfurilor;

- faptul generator și exigibilitatea TVA (termenele obligației fiscale aferent TVA și data achitării TVA);

- deducerile (trecerea în cont) aplicabile subiecților impozabili – persoane juridice.

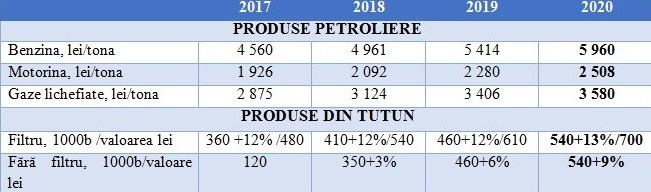

De asemenea, un rol important în procesul de armonizare a legislației fiscale ține de majorarea cotelor accizelor pentru produsele petroliere, produsele din tutun și produsele alcoolice, astfel încât, în mod treptat, dar nu mai târziu de anul 2025, să fie atins minimul prevăzut de Directivele UE pentru aceste categorii de produse.

Așadar, prin PFV 2018 este continuată practica de stabilire a cotelor accizelor pentru o perioadă de 3 ani, fiind propuse cote ale accizelor pentru anul 2020, asigurând în acest sens o previzibilitate a politicii fiscale.

Este de menționat că o contribuție semnificativă la procesul de armonizare a legislației fiscale l-a constituit studiul elaborat de Banca Mondială „Armonizarea legislației fiscale ce ține de TVA și accize cu legislația Uniunii Europene în conformitate cu prevederile și termenii stabiliţi în Acordul de Asociere RM–UE”, precum și propunerile și comentariile parvenite de la membrii Grupului de lucru responsabil pe rescrierea titlurilor III și IV ale Codului fiscal.

În procesul de elaborarea a PFV 2018, în special a modificărilor și completărilor realizate la TVA și accize, autorii au încercat să păstreze structura titlurilor existente, precum și textul normelor care s-au dovedit a fi clare și lucrative și pe cât de posibil intacte, pentru a facilita înțelegerea noțiunilor noi introduse, dar și a asigura o tranziție etapizată la Codul fiscal cu norme rescrise în conformitate cu Directivele UE.

Aceasta va permite implicații minime asupra mediului de afaceri, dar și asupra organelor de control, în partea ce ține de înțelegerea corectă a normelor fiscale.

O altă măsură importantă ce se regăsește în PFV 2018 vizează diminuarea discrepanțelor privind metodologia evidenței mijloacelor fixe în scopuri financiare și fiscale, aceasta urmând a fi efectuată prin metoda liniară per fiecare obiect de mijloc fix în parte, excluzând clasificarea pe categorii de proprietate.

Noul concept de evidență a mijloacelor fixe în scopuri fiscale implică următoarele avantaje:

Este de menționat că o contribuție semnificativă la procesul de armonizare a legislației fiscale l-a constituit studiul elaborat de Banca Mondială „Armonizarea legislației fiscale ce ține de TVA și accize cu legislația Uniunii Europene în conformitate cu prevederile și termenii stabiliţi în Acordul de Asociere RM–UE”, precum și propunerile și comentariile parvenite de la membrii Grupului de lucru responsabil pe rescrierea titlurilor III și IV ale Codului fiscal.

În procesul de elaborarea a PFV 2018, în special a modificărilor și completărilor realizate la TVA și accize, autorii au încercat să păstreze structura titlurilor existente, precum și textul normelor care s-au dovedit a fi clare și lucrative și pe cât de posibil intacte, pentru a facilita înțelegerea noțiunilor noi introduse, dar și a asigura o tranziție etapizată la Codul fiscal cu norme rescrise în conformitate cu Directivele UE.

Aceasta va permite implicații minime asupra mediului de afaceri, dar și asupra organelor de control, în partea ce ține de înțelegerea corectă a normelor fiscale.

O altă măsură importantă ce se regăsește în PFV 2018 vizează diminuarea discrepanțelor privind metodologia evidenței mijloacelor fixe în scopuri financiare și fiscale, aceasta urmând a fi efectuată prin metoda liniară per fiecare obiect de mijloc fix în parte, excluzând clasificarea pe categorii de proprietate.

Noul concept de evidență a mijloacelor fixe în scopuri fiscale implică următoarele avantaje:

- simplificarea modului de calcul atât pentru agentul economic, cât și pentru organele de control;

- reducerea timpului și personalului necesar pentru calculul și evidența uzurii în scopuri fiscale;

- diminuarea esențială a riscului admiterii unor erori la efectuarea calculului;

- diminuarea esențială a riscului sancționării de către organele de control;

- asigurarea echilibrului și previzibilității estimării cheltuielilor permise spre deducere în scopuri fiscale, în contextul în care reportarea pierderilor fiscale se realizează în mărimi arbitrare;

- comparabilitatea cu alte state (un mecanism, care reprezintă „bunele practici” din cadrul acestora).

De menționat că la elaborarea conceptului regândit, un aport substanțial l-a avut suportul acordat de Fondul de Bună Guvernare al Marii Britanii în Moldova prin intermediul asistenței tehnice oferite.

În vederea realizării obiectivului de extindere a impozitului pe avere și asupra altor componente ale averii, precum și urmare a analizei aplicării acestuia pentru anul 2016 au fost propuse următoarele modificări:

- Extinderea impozitului pe avere pentru alte componente ale averii, și anume asupra autoturismelor cu o valoare mai mare de 1,5 mil. lei.

- Excluderea posibilității deducerii valorii creditului imobiliar (ipotecar) în vederea reducerii riscului de optimizare fiscală și simplificării administrării fiscale. Menționăm că impozitul pe avere se aplică doar pentru proprietatea ce depășește o anumită valoare, fiind considerată în cele din urmă ca proprietăți de lux.

- Excluderea suprafeței în mărime de 120 m2 ca criteriu de determinare a subiectului impozabil. Accentul fiind pus pe valoarea averii persoanelor.

Astfel, urmare a modificărilor propuse, baza impozabilă cu impozitul pe avere o va constitui însumarea următoarelor 2 componente:

- totalitatea de bunuri imobiliare pe care persoana o are în proprietate;

- valoarea autoturismelor deținute în proprietate (valoarea unitară > 1,5 mil. lei).

În cazul în care această sumă (bunuri imobiliare + autoturisme) depășește 1,5 mil. lei, persoana devine subiect impozabil cu impozitul pe avere (a se vedea exemplele de mai jos).

Eliminarea treptată a facilităților fiscale și vamale acordate magazinelor ce activează în regim duty-free este, de asemenea, o măsură intens discutată din PFV 2018. Aceste amendamente au fost propuse în vederea executării angajamentelor prevăzute în Anexa XXVI la Acordul de Asociere între Republica Moldova și Uniunea Europeană, precum și a recomandărilor înaintate prin Hotărârea Curții de Conturi nr.34 din 29 iulie 2016 privind Raportul auditului de conformitate asociat auditului de performanță al sistemului facilităților fiscale și vamale.

Astfel, se propune următorul plan:

Eliminarea treptată a facilităților fiscale și vamale acordate magazinelor ce activează în regim duty-free este, de asemenea, o măsură intens discutată din PFV 2018. Aceste amendamente au fost propuse în vederea executării angajamentelor prevăzute în Anexa XXVI la Acordul de Asociere între Republica Moldova și Uniunea Europeană, precum și a recomandărilor înaintate prin Hotărârea Curții de Conturi nr.34 din 29 iulie 2016 privind Raportul auditului de conformitate asociat auditului de performanță al sistemului facilităților fiscale și vamale.

Astfel, se propune următorul plan:

- 1 iulie 2018, dar până la expirarea licenței care este valabilă la data intrării în vigoare a legii – anularea facilităților fiscale și vamale pentru magazinele ce activează în regim duty-free aflate pe teritoriul țării sau la intrarea în țară (Aeroport, Leușeni, Criva, Chișinău). Aceste magazine având posibilitatea să activeze în regim general cu achitarea tuturor drepturilor de import.

- La data aderării Republicii Moldova la Uniunea Europeană – anularea facilităților fiscale și vamale pentru magazinele ce activează în regim duty-free către ieșirea din țară la punctele internaționale de trecere a frontierei de stat, precum și cele aflate în regiunea transnistreană.

Totodată, termenul de tranziție are drept scop evitarea unor potențiale riscuri privind atragerea Republicii Moldova în anumite procese judiciare privind reparația prejudiciului cauzat.

De asemenea, printre alte modificări importante ce au fost propuse în PFV 2018 pot fi menționate următoarele:

- majorarea mărimii tranșelor de venit impozabile, precum și a mărimii scutirii anuale personale, la mărimea ratei inflației prognozată pentru anul 2018 (6%), în vederea reducerii într-o anumită măsură a efectului inflației asupra veniturilor populației;

- majorarea impozitului pe venitul persoanelor fizice cetățeni (reținere finală) din livrarea producției agricole către agenții economici de la 3% la 5% în contextul asigurării echității fiscale față de cetățenii care realizează venituri altele decât cele salariale, prin egalarea cotelor impozitului la cotele standard stabilite pentru persoanele fizice cetățeni;

- exceptarea de la aplicarea regimului IVAO (3% din venitul operațional) pentru agenții economici ce prestează servicii de consultanță pentru afaceri şi management în proporție mai mare de 70% din total venituri pentru perioada fiscală precedentă. Astfel, această categorie de agenți economici urmează să achite impozitul pe venit conform normelor general stabilite.

Măsura are drept scop prevenirea cazurilor de optimizare fiscală în partea ce ține de impozitul pe venit din activitatea de întreprinzător, precum și în partea ce ține de impozitele și contribuțiile obligatorii aferente salariului;

- scutirea ajutorului material obținut de persoanele fizice din mijloacele sindicatelor în mărimea unui salariu mediu lunar pe economie aprobat de Guvern, per angajat anual. Scopul acestei propuneri constă în contracararea fenomenului de achitare a salariilor prin intermediul organizațiilor sindicale;

- limitarea mărimii deducerii în scopuri fiscale a reziduurilor, deşeurilor şi perisabilităţii naturale la nivelul de 1% din venitul impozabil;

- acordarea dreptului de restituire a sumei TVA pentru întreprinderile ce produc lapte destinat consumului direct sau prelucrării ulterioare.

Prin modificările respective producătorii autohtoni de lapte vor fi tratați în mod egal cu procesatorii de lapte;

- înregistrarea în calitate de contribuabil al TVA a instituțiilor medico-sanitare publice şi private dacă într-o perioadă de 12 luni consecutive, au efectuat livrări de mărfuri, servicii în sumă ce depășește 600 mii lei, cu excepția livrărilor scutite de TVA și celor care nu constituie obiect impozabil. De menționat că conform art. 103 alin. (1) pct. 10) sunt scutite de TVA serviciile medicale, cu excepția celor cosmetice, serviciile de ambulanţă medicală aeriană; materia primă medicamentoasă, materialele, articolele, ambalajul primar şi secundar utilizate la prepararea şi producerea medicamentelor, autorizate de Ministerul Sănătăţii, cu excepţia alcoolului etilic, mijloacelor cosmetice, conform listei aprobate de Guvern; articolele şi aparatele ortopedice şi de protezare (poziţia tarifară 9021);

- utilizarea obligatorie de către anumite categorii de agenți economici a facturilor fiscale electronice, lista cărora urmează a fi aprobată de Serviciul Fiscal de Stat, în vederea diminuării fenomenului de evaziune fiscală, precum și de cei care efectuează livrări impozabile în cadrul achizițiilor publice pe teritoriul ţării, în contextul identificării și monitorizării potențialilor utilizatori care livrează bunuri, execută lucrări sau prestează servicii către autoritățile publice, persoanele juridice cu drept public în cadrul achizițiilor publice.

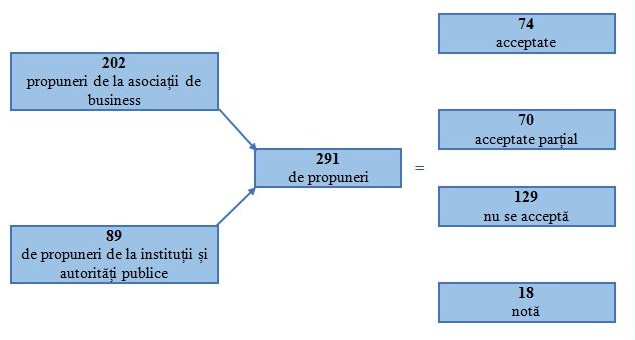

Având în vedere gradul de implicare a autorităților publice și a asociațiilor de business conchidem că procesul de consultări publice a PVF 2018 și-a atins scopurile privind asigurarea informării tuturor părților interesate privind măsurile de politică fiscală și vamală propuse, concomitent cu participarea directă a acestora la procesul decizional.

De asemenea, consultările publice și-au demonstrat eficiența de perfecționare a măsurilor propuse, prin identificarea celor mai bune soluții atât pentru mediul de afaceri cât și pentru autoritățile publice.

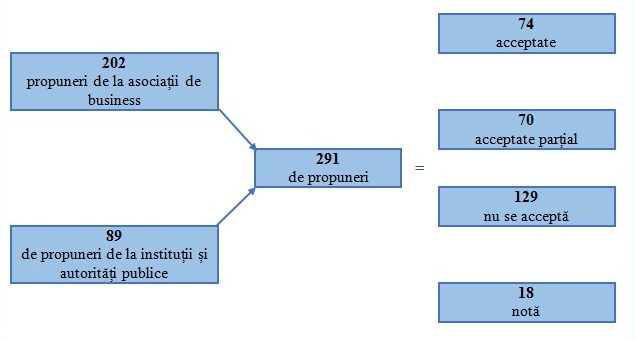

Figura 1. Sinteza propunerilor la PFV 2018

Notă: Acceptate – acceptare integrală a propunerii;

Acceptate parțial – acceptarea într-o anumită proporție sau în varianta autorului;

Neacceptate – neacceptarea integrală a propunerii;

Notă – nu s-a înțeles propunerea/intenția autorului.

Precizare: 129 de propuneri neacceptate se referă la toate propunerile, dintre care aproximativ 100 fiind distincte (Spre ex.: mai multe părți interesate au avut aceeași propunere).

Gradul de interes înalt asupra procesului de elaborare și definitivare a PFV 2018 este redat prin numărul mare de propuneri parvenite de la 13 autorități publice și 13 asociații de business, însumând în total 291 de propuneri, dintre care peste jumătate fiind acceptate sau parțial acceptate.

Această statistică demonstrează un nivel înalt de implicare a părților interesate în procesul decizional, prin formularea unor propuneri relevante care au asigurat creșterea gradului de perfecționare a PFV 2018.

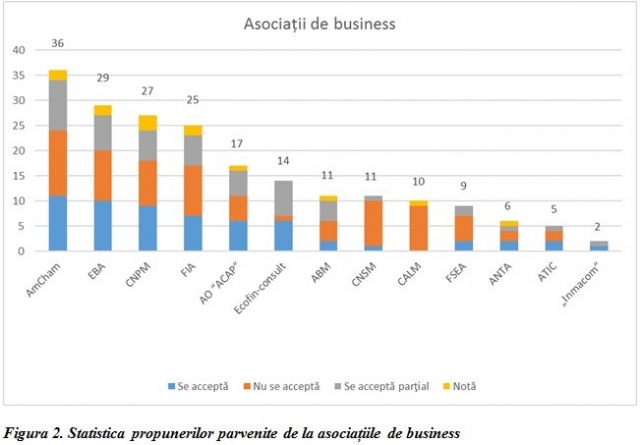

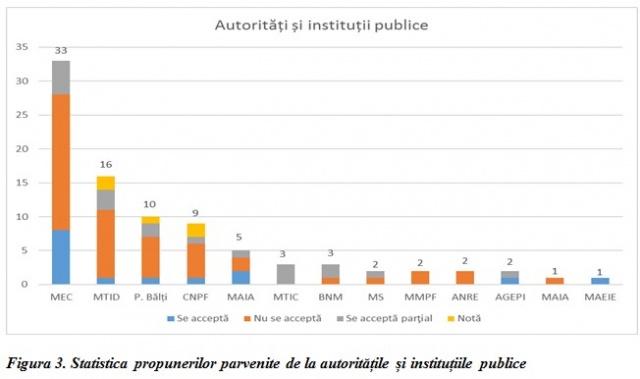

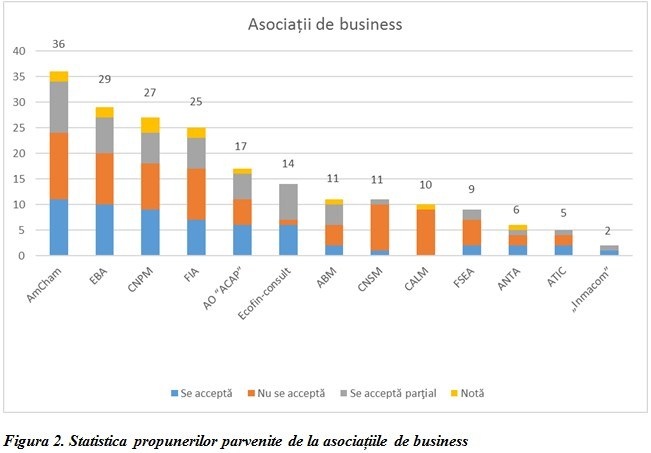

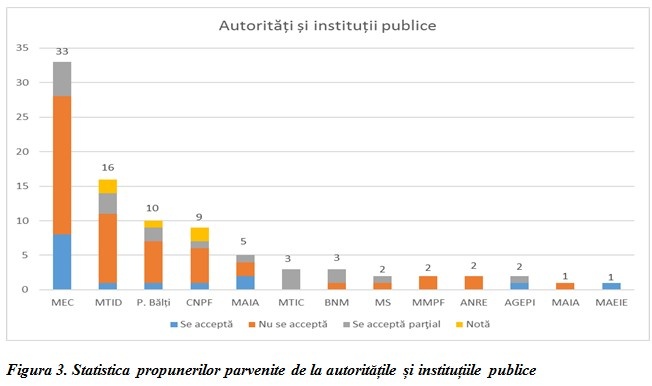

În figurile de mai jos sunt prezentate numărul de propuneri formulate de către asociațiile de business și autoritățile publice la PFV 2018.

Figura 1. Sinteza propunerilor la PFV 2018

Notă: Acceptate – acceptare integrală a propunerii;

Acceptate parțial – acceptarea într-o anumită proporție sau în varianta autorului;

Neacceptate – neacceptarea integrală a propunerii;

Notă – nu s-a înțeles propunerea/intenția autorului.

Precizare: 129 de propuneri neacceptate se referă la toate propunerile, dintre care aproximativ 100 fiind distincte (Spre ex.: mai multe părți interesate au avut aceeași propunere).

Gradul de interes înalt asupra procesului de elaborare și definitivare a PFV 2018 este redat prin numărul mare de propuneri parvenite de la 13 autorități publice și 13 asociații de business, însumând în total 291 de propuneri, dintre care peste jumătate fiind acceptate sau parțial acceptate.

Această statistică demonstrează un nivel înalt de implicare a părților interesate în procesul decizional, prin formularea unor propuneri relevante care au asigurat creșterea gradului de perfecționare a PFV 2018.

În figurile de mai jos sunt prezentate numărul de propuneri formulate de către asociațiile de business și autoritățile publice la PFV 2018.

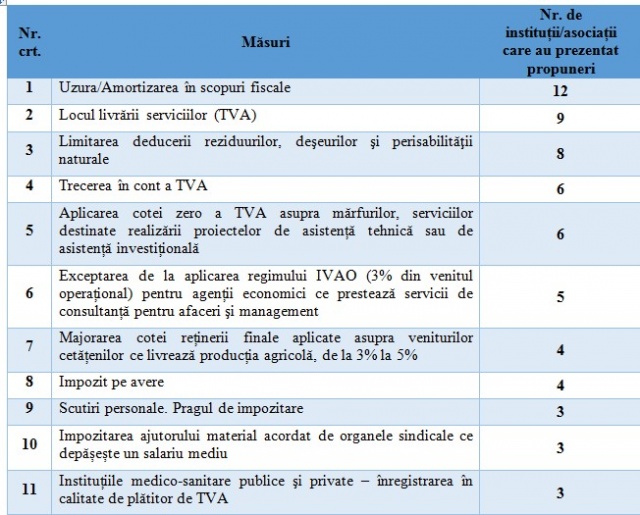

În tabelul de mai jos sunt prezentate măsurile de politică fiscală care s-au regăsit în PFV 2018 la etapa de consultări publice și care au generat cele mai multe comentarii din partea autorităților publice și asociațiilor de business.

În tabelul de mai jos sunt prezentate măsurile de politică fiscală care s-au regăsit în PFV 2018 la etapa de consultări publice și care au generat cele mai multe comentarii din partea autorităților publice și asociațiilor de business.

Tabel. Cele mai comentate propuneri de politică fiscală din PFV 2018

Una din cele mai discutate propuneri o reprezintă schimbarea metodei de calcul a uzurii/ amortizării mijloacelor fixe în scopuri fiscale. Făcând o generalizare a tuturor comentariilor, acestea s-au axat pe:

Una din cele mai discutate propuneri o reprezintă schimbarea metodei de calcul a uzurii/ amortizării mijloacelor fixe în scopuri fiscale. Făcând o generalizare a tuturor comentariilor, acestea s-au axat pe:

- Modalitatea de deducerea a cheltuielilor de reparație, și

- Acordarea unei perioade de tranziție pentru aplicarea noii metode.

Este de menționat că în varianta inițială a PFV 2018 a fost propus ca deducerea cheltuielilor pentru reparația curentă a proprietății, suportate pe parcursul perioadei fiscale, să fie permisă în limita de 15% din baza valorică a mijlocului fix supus reparației, iar în cazul depășirii acestui plafon, cheltuielile respective urmau a fi reflectate la majorarea bazei valorice a mijlocului fix reparat.

De asemenea, noua metodă de calcul a uzurii/amortizării urma a fi aplicată în mod obligatoriu începând cu 1 ianuarie 2018.

Astfel, analizând comentariile parvenite de la asociațiile de business s-a considerat oportun ca deducerea cheltuielilor de reparație să se efectueze în conformitate cu Standardele Naționale de Contabilitate, ceea ce va permite reducerea substanțială a discrepanței dintre metodele de evidență în scopuri fiscale și cele financiare.

În acest sens, cheltuielile de reparație, de la care nu se așteaptă beneficii economice suplimentare, se vor permite la deduceri în perioada fiscală în care acestea au fost suportate.

În cazul în care cheltuielile de reparație sunt efectuate în vederea îmbunătățirii caracteristicilor inițiale ale mijlocului fix şi, respectiv, majorării beneficiilor economice aşteptate din utilizarea acestuia (prelungirea duratei de utilizare, creşterea capacităţii de producţie, suprafeţei sau altor caracteristici ale mijlocului fix, îmbunătăţirea substanţială a calităţii producţiei fabricate (serviciilor prestate), prelungirea intervalelor între înlocuirile părţilor componente în limita duratei de utilizare a mijlocului fix, crearea componentelor care nu mai necesită înlocuire în limita duratei de utilizare a mijlocului fix, reducerea semnificativă a costurilor de exploatare prevăzute iniţial etc.), acestea vor fi capitalizate prin adăugarea la valoarea mijlocului fix respectiv.

Totodată, a fost propusă o perioadă de tranziție, astfel încât noua metodă de calcul a uzurii/amortizării, inclusiv noul mecanism de deducerea a cheltuielilor de reparație, să aibă un caracter opțional pentru anul 2018, iar începând cu 1 ianuarie 2019 – obligatoriu.

Referitor la propunerile privind locul livrării serviciilor și trecerea în cont a sumei TVA, comunicăm că aceste fac parte din procesul de armonizare a legislației fiscale. Este de menționat că comentariile parvenite de la autoritățile publice și asociațiile de business s-au axat în mare parte pe perfecționarea noțiunilor utilizate, precum și a modului de expunere.

Astfel, noua redacție a art. 111 este propusă în următoarea formulă:

„Articolul 111. Locul livrării serviciilor

(1) Locul livrării serviciilor se consideră:

a) locul aflării bunurilor imobile – serviciile prestate de experţi şi agenţi imobiliari, lucrările de construcţie aferente bunurilor imobile, servicii de cazare indiferent de categoria de confort: în hotel, hotel-apartament, motel, vilă turistică, bungalou, pensiune turistică, pensiune agroturistică, camping, sat de vacanţă sau tabără de vacanţă, servicii de acordare a drepturilor de utilizare a bunurilor imobile şi serviciile de pregătire şi coordonare a lucrărilor de construcţii, care includ serviciile prestate de arhitecţi şi de societăţile care asigură supravegherea pe şantier;

b) calea pe care se efectuează transportul, luându-se în considerare distanţa parcursă – la prestarea serviciilor de transport;

c) locul prestării efective a serviciilor:

- legate de bunurile mobile tangibile;

- prestate în domeniul culturii, artei, ştiinţei, învățământului, culturii fizice, divertismentului sau sportului ori într-un alt domeniu similar de activitate;

- legate de activităţi auxiliare de transport, aşa ca încărcare, descărcare, manipulare şi alte activităţi similare, strămutare, asamblare;

- evaluări ale bunurilor mobile tangibile şi lucrări efectuate asupra acestora;

- privind evaluarea bunurilor mobile tangibile și lucrările efective asupra acestora;

d) locul utilizării şi posedării serviciului – la darea în chirie a bunurilor mobile tangibile;

e) sediul, iar în cazul în care acesta lipseşte – domiciliul sau reşedinţa beneficiarului:

- serviciilor de transmitere a obiectelor de proprietate industrială, precum şi celor referitoare la obiectele dreptului de autor şi ale drepturilor conexe;

- serviciilor de publicitate;

- serviciilor de consultanţă, inginerești, birourilor de consultanţă, ale avocaţilor, contabililor, de marketing (studiere a pieţei), traduceri de texte, precum şi serviciilor de furnizare a informaţiei, inclusiv prin centrele de intermediere a serviciilor publice de telefonie fixă şi mobilă;

- serviciilor în tehnologia informaţiei, informatice, acordate prin intermediul echipamentelor de comunicaţii electronice;

- serviciilor de angajare şi furnizare de personal (punere la dispoziţie de personal);

- serviciilor agenţilor care activează în numele şi din contul altor persoane – pentru serviciile enumerate la prezentul punct;

f) locul destinaţiei mărfurilor, expediate după prelucrare – la prelucrarea mărfurilor pe teritoriul vamal şi în afara teritoriului vamal.

(2) Locul livrării se consideră sediul, iar în cazul în care acesta lipseşte, domiciliul sau reşedinţa beneficiarului următoarelor servicii:

a) serviciile de comunicaţii electronice;

b) serviciile de radiodifuziune şi televiziune;

c) serviciile furnizate prin mijloace radioelectronice.

(3) Serviciile furnizate prin mijloace radioelectronice, în sensul alin. (2) lit. c), cuprind:

a) furnizarea şi găzduirea de site-uri de Internet, mentenanţă la distanţă a programelor şi echipamentelor;

b) furnizarea de software şi actualizarea acestora;

c) furnizarea de imagini, texte şi informaţii şi punerea la dispoziţie a unor baze de date;

d) furnizarea de muzică, filme şi jocuri, inclusiv jocuri de noroc şi pariuri, şi de emisiuni sau manifestări politice, culturale, artistice, sportive, ştiinţifice şi de divertisment;

e) furnizarea de servicii de învățământ la distanţă.

(4) Locul livrării serviciilor se consideră sediul, iar în cazul în care un asemenea loc lipseşte – domiciliul sau reşedinţa persoanei care prestează alte servicii care nu au fost enumerate la alin. (1) - (3).”.

În partea ce ține de propunerea privind limitarea deducerii reziduurilor, deşeurilor şi perisabilităţii naturale la nivelul de 1% din venitul impozabil, comentariile mediului de afaceri s-au axat pe modificarea bazei de calcul a acestei limitări, cum ar fi: venitul din vânzări, costul mărfurilor etc.

Este de menționat, limitarea deducerii reziduurilor, deşeurilor şi perisabilităţii naturale a fost propusă în contextul atestării unor abuzuri din partea agenților economici privind majorarea fictivă a acestui indicator.

Totodată, urmare a unei analize ample a procesului de formare a reziduurilor, deşeurilor şi perisabilităţii naturale s-a constatat o diferențiere mare a mărimii acestui indicator în funcție de genul de activitate a agentului economic (sectorul energetic, agricultura, comerț, etc.), fapt pentru care s-a renunțat la propunerea respectivă, urmând a fi aplicate normele existente (aprobarea de către conducătorul întreprinderii), până la identificarea unei soluții rezonabile în acest sens.

Cât privește propunerea privind aplicarea cotei zero a TVA (scutire de TVA cu drept de deducere) asupra mărfurilor, serviciilor destinate realizării proiectelor de asistență tehnică sau de asistență investițională, și anume aplicarea în mod integral asupra valorii mărfurilor, serviciilor importate şi/sau livrate pe teritoriul ţării, în cazul în care acestea sunt finanţate de donator în mărime de 60% şi mai mult, și aplicarea proporțională în cazul când acest indicator este mai mic de 60%, menționăm că aceasta a fost exclusă.

Propunerile ce au drept scop asigurarea echității fiscale în partea ce ține de asigurarea aceleiași sarcini fiscale pentru veniturile obținute de persoanele fizice, precum și reducerea schemelor de evaziune și optimizare fiscală, și anume:

- Exceptarea de la aplicare regimului IVAO (3% din venitul operațional) pentru agenții economici ce prestează servicii de consultanță pentru afaceri şi management

- Majorarea cotei reținerii finale aplicate asupra veniturilor cetățenilor ce livrează producția agricolă, de la 3% la 5%

- au fost menținute în PFV 2018.

Un subiect important care a fost discutat pe larg, inclusiv în cadrul procesului de elaborare a Cadrului bugetar pe termen mediu, este mărimea scutirii personale și a pragului de impozitare. De menționat că în cadrul Ministerului Finanțelor au fost efectuate o serie de stimulări în vederea modificării regimului de impozitare a persoanelor fizice, astfel încât acesta să contribuie la atingerea următoarelor obiective:

- reducerea fenomenului ,,salariilor în plic”;

- neafectarea veniturilor bugetare;

- neimpozitarea minimului de existență.

La moment nu a fost identificat un model de impozitare care să asigure realizarea concomitentă a obiectivelor menționate mai sus, fapt pentru care s-a propus majorarea mărimii tranşelor de venit impozabil, a mărimii scutirii anuale personale, scutirii anuale personale majore, scutirii anuale pentru persoanele întreținute la mărimea ratei inflaţiei prognozate pentru anul 2018 (6%), iar în cazul identificării unei soluții sustenabile și rezonabile urmând a fi propus un nou proiect de lege în acest sens.

În partea ce ține de impozitarea ajutorului material acordat de organele sindicale ce depășește un salariu mediu, măsură ce are drept scop contracararea fenomenului de achitare a salariilor prin intermediul organizațiilor sindicale, evitând impozitele salariale, s-a propus menținerea acesteia cu exceptarea de la limitarea respectivă a ajutorului acordat în caz de deces și/sau boală a angajatului sau a rudelor și/sau afinilor de gradul I ale acestuia.

Astfel, pentru ajutorul acordat din partea organelor sindicale în caz de deces și/sau boală a angajatului sau a rudelor și/sau afinilor de gradul I ale acestuia, scutirea de impozitul pe venit urmează a fi aplicată integral pentru întreaga sumă.

De asemenea, în PFV 2018 s-a propus înregistrarea în calitate de plătitor de TVA a instituțiilor medico-sanitare publice şi private în cazul dacă într-o perioadă de 12 luni consecutive au efectuat livrări de mărfuri, servicii în sumă ce depășește 600 mii lei, cu excepția livrărilor scutite de TVA și celor care nu constituie obiect impozabil, iar ca urmare a analizei comentariilor parvenite, s-a considerat oportun menținerea respectivei norme doar pentru instituțiile medico-sanitare private.

Evidențiem faptul că o serie de propuneri din partea autorităților publice și asociațiilor de business sunt axate pe acordarea facilităților fiscale și vamale suplimentare, ceea ce vine în contradicție cu pașii de urmat în cadrul procesului de armonizare a legislației fiscale, precum și cu constatările Curții de Conturi privind numărul mare de facilități fiscale și vamale existente în legislația națională.

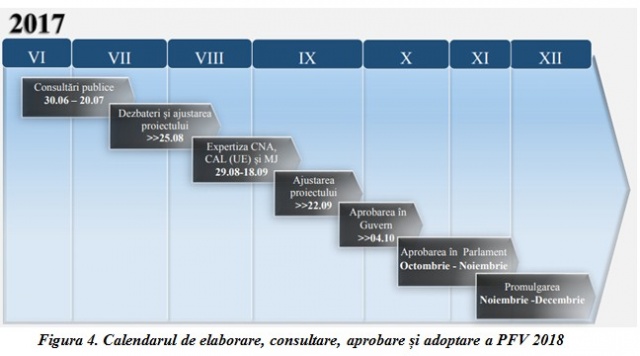

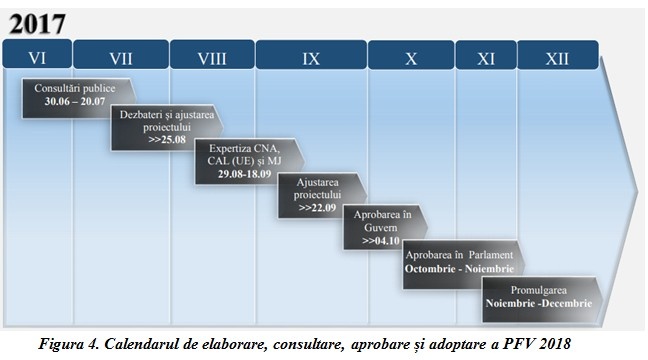

Menționăm că la moment PFV 2018 se află la etapa de expertiză anticorupție și juridică, urmând a fi aprobată de Guvern și, respectiv, adoptată de Parlament conform calendarului de mai jos.

Principalele măsuri care formează obiectul politicii fiscale pentru anul 2018 sunt:

Principalele măsuri care formează obiectul politicii fiscale pentru anul 2018 sunt:

Urmare a examinării prevederilor legislației fiscale și a Directivelor UE, în ceea ce privește TVA, s-a constatat, inter alia, că:

Urmare a examinării prevederilor legislației fiscale și a Directivelor UE, în ceea ce privește TVA, s-a constatat, inter alia, că:

Este de menționat că o contribuție semnificativă la procesul de armonizare a legislației fiscale l-a constituit studiul elaborat de Banca Mondială „Armonizarea legislației fiscale ce ține de TVA și accize cu legislația Uniunii Europene în conformitate cu prevederile și termenii stabiliţi în Acordul de Asociere RM–UE”, precum și propunerile și comentariile parvenite de la membrii Grupului de lucru responsabil pe rescrierea titlurilor III și IV ale Codului fiscal.

În procesul de elaborarea a PFV 2018, în special a modificărilor și completărilor realizate la TVA și accize, autorii au încercat să păstreze structura titlurilor existente, precum și textul normelor care s-au dovedit a fi clare și lucrative și pe cât de posibil intacte, pentru a facilita înțelegerea noțiunilor noi introduse, dar și a asigura o tranziție etapizată la Codul fiscal cu norme rescrise în conformitate cu Directivele UE.

Aceasta va permite implicații minime asupra mediului de afaceri, dar și asupra organelor de control, în partea ce ține de înțelegerea corectă a normelor fiscale.

O altă măsură importantă ce se regăsește în PFV 2018 vizează diminuarea discrepanțelor privind metodologia evidenței mijloacelor fixe în scopuri financiare și fiscale, aceasta urmând a fi efectuată prin metoda liniară per fiecare obiect de mijloc fix în parte, excluzând clasificarea pe categorii de proprietate.

Noul concept de evidență a mijloacelor fixe în scopuri fiscale implică următoarele avantaje:

Este de menționat că o contribuție semnificativă la procesul de armonizare a legislației fiscale l-a constituit studiul elaborat de Banca Mondială „Armonizarea legislației fiscale ce ține de TVA și accize cu legislația Uniunii Europene în conformitate cu prevederile și termenii stabiliţi în Acordul de Asociere RM–UE”, precum și propunerile și comentariile parvenite de la membrii Grupului de lucru responsabil pe rescrierea titlurilor III și IV ale Codului fiscal.

În procesul de elaborarea a PFV 2018, în special a modificărilor și completărilor realizate la TVA și accize, autorii au încercat să păstreze structura titlurilor existente, precum și textul normelor care s-au dovedit a fi clare și lucrative și pe cât de posibil intacte, pentru a facilita înțelegerea noțiunilor noi introduse, dar și a asigura o tranziție etapizată la Codul fiscal cu norme rescrise în conformitate cu Directivele UE.

Aceasta va permite implicații minime asupra mediului de afaceri, dar și asupra organelor de control, în partea ce ține de înțelegerea corectă a normelor fiscale.

O altă măsură importantă ce se regăsește în PFV 2018 vizează diminuarea discrepanțelor privind metodologia evidenței mijloacelor fixe în scopuri financiare și fiscale, aceasta urmând a fi efectuată prin metoda liniară per fiecare obiect de mijloc fix în parte, excluzând clasificarea pe categorii de proprietate.

Noul concept de evidență a mijloacelor fixe în scopuri fiscale implică următoarele avantaje:

Eliminarea treptată a facilităților fiscale și vamale acordate magazinelor ce activează în regim duty-free este, de asemenea, o măsură intens discutată din PFV 2018. Aceste amendamente au fost propuse în vederea executării angajamentelor prevăzute în Anexa XXVI la Acordul de Asociere între Republica Moldova și Uniunea Europeană, precum și a recomandărilor înaintate prin Hotărârea Curții de Conturi nr.34 din 29 iulie 2016 privind Raportul auditului de conformitate asociat auditului de performanță al sistemului facilităților fiscale și vamale.

Astfel, se propune următorul plan:

Eliminarea treptată a facilităților fiscale și vamale acordate magazinelor ce activează în regim duty-free este, de asemenea, o măsură intens discutată din PFV 2018. Aceste amendamente au fost propuse în vederea executării angajamentelor prevăzute în Anexa XXVI la Acordul de Asociere între Republica Moldova și Uniunea Europeană, precum și a recomandărilor înaintate prin Hotărârea Curții de Conturi nr.34 din 29 iulie 2016 privind Raportul auditului de conformitate asociat auditului de performanță al sistemului facilităților fiscale și vamale.

Astfel, se propune următorul plan:

Figura 1. Sinteza propunerilor la PFV 2018

Notă: Acceptate – acceptare integrală a propunerii;

Acceptate parțial – acceptarea într-o anumită proporție sau în varianta autorului;

Neacceptate – neacceptarea integrală a propunerii;

Notă – nu s-a înțeles propunerea/intenția autorului.

Precizare: 129 de propuneri neacceptate se referă la toate propunerile, dintre care aproximativ 100 fiind distincte (Spre ex.: mai multe părți interesate au avut aceeași propunere).

Gradul de interes înalt asupra procesului de elaborare și definitivare a PFV 2018 este redat prin numărul mare de propuneri parvenite de la 13 autorități publice și 13 asociații de business, însumând în total 291 de propuneri, dintre care peste jumătate fiind acceptate sau parțial acceptate.

Această statistică demonstrează un nivel înalt de implicare a părților interesate în procesul decizional, prin formularea unor propuneri relevante care au asigurat creșterea gradului de perfecționare a PFV 2018.

În figurile de mai jos sunt prezentate numărul de propuneri formulate de către asociațiile de business și autoritățile publice la PFV 2018.

Figura 1. Sinteza propunerilor la PFV 2018

Notă: Acceptate – acceptare integrală a propunerii;

Acceptate parțial – acceptarea într-o anumită proporție sau în varianta autorului;

Neacceptate – neacceptarea integrală a propunerii;

Notă – nu s-a înțeles propunerea/intenția autorului.

Precizare: 129 de propuneri neacceptate se referă la toate propunerile, dintre care aproximativ 100 fiind distincte (Spre ex.: mai multe părți interesate au avut aceeași propunere).

Gradul de interes înalt asupra procesului de elaborare și definitivare a PFV 2018 este redat prin numărul mare de propuneri parvenite de la 13 autorități publice și 13 asociații de business, însumând în total 291 de propuneri, dintre care peste jumătate fiind acceptate sau parțial acceptate.

Această statistică demonstrează un nivel înalt de implicare a părților interesate în procesul decizional, prin formularea unor propuneri relevante care au asigurat creșterea gradului de perfecționare a PFV 2018.

În figurile de mai jos sunt prezentate numărul de propuneri formulate de către asociațiile de business și autoritățile publice la PFV 2018.

În tabelul de mai jos sunt prezentate măsurile de politică fiscală care s-au regăsit în PFV 2018 la etapa de consultări publice și care au generat cele mai multe comentarii din partea autorităților publice și asociațiilor de business.

În tabelul de mai jos sunt prezentate măsurile de politică fiscală care s-au regăsit în PFV 2018 la etapa de consultări publice și care au generat cele mai multe comentarii din partea autorităților publice și asociațiilor de business.

Una din cele mai discutate propuneri o reprezintă schimbarea metodei de calcul a uzurii/ amortizării mijloacelor fixe în scopuri fiscale. Făcând o generalizare a tuturor comentariilor, acestea s-au axat pe:

Una din cele mai discutate propuneri o reprezintă schimbarea metodei de calcul a uzurii/ amortizării mijloacelor fixe în scopuri fiscale. Făcând o generalizare a tuturor comentariilor, acestea s-au axat pe:

6559 просмотры

Дата публикации:

14 Сентябрь /2017 13:30

Catalogul tematic

Юридическое лицо | Подоходный налог | Основные средства | Налоговое администрирование | Физическое лицо | Освобождение от НДС | Акцизы | Поимущественный налог | Налоговое законодательство

Ключевые слова

politica bugetar fiscala | TVA | Proiect | Ministerul Finanţelor | Guvern | propuneri | accize | consultari publice

0 комментарии

Новый аккаунт

Повторное введение пароля *

Вход

Регистрация посредством е-майла или логина

Е-майл/ логин *

Пароль *