Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Период публикации

Раздел страницы

Подпаздел страницы

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Ключевое слово

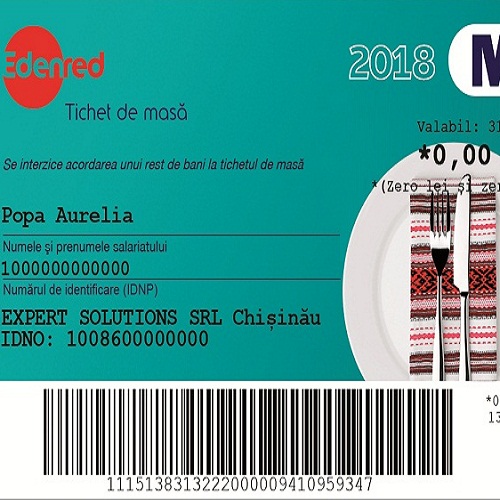

Grupul Edenred, lider mondial în domeniul beneficiilor extra-salariale și al soluțiilor tranzacționale pentru companii, angajați și comercianți, lansează în Republica Moldova tichetele de masă pe suport electronic și prima soluție de plăți mobile cu tichetele de masă pe piața locală. Utilizatorii tichetelor de masă Edenred din Republica Moldova au de acum la dispoziție tichete de masă pe suport electronic, prin aplicația mobilă MyEdenred și cardul Edenred asociat acesteia.

В пятницу, 22 февраля 2019 г., выйдет № 59-65 Официального монитора Республики Молдова. В части I «Законы, Постановления Парламента Республики Молдова и Указы Президента Республики Молдова» будут опубликованы следующие документы: • Закон о безопасности пищевых продуктов (№ 306 от 30 ноября 2018 г.) и Указ о его промульгации • Закон о внесении изменений в статью 10 Закона о государственном бюджете на 2019 год № 303/2018 (№ 14 от 15 февраля 2019 г.) и Указ о его промульгации

Intenția de a livra energie electrică în Republica Moldova în perioada 1 aprilie 2019 – 31 martie 2020 este anunțată de patru companii: S.A. „Energocom”, ЗАО „Mолдавская ГРЭС”, ПАО „ДТЭК Павлоградуголь” şi ÎCS „TehGaz Grup” S.R.L. Amintim că, conform procedurilor aprobate, Gas Natural Fenosa crează lista scurtă a potențialilor furnizori care corespund tuturor cerințelor tehnice și le expediază solicitări de prezentare a ofertelor în corespundere cu criteriile stabilite.

Revista ”monitorul fiscal FISC.md” a publicat, în numărul din luna februarie curent, un articol semnat de două persoane cu funcții de răspundere din cadrul Instituției publice „Centrul de Tehnologii Informaționale în Finanțe” (CTIF), care aduc mai multe argumente ce demonstrează că CTIF, abilitată cu funcția de acordare a suportului instituțional în domeniul contabilității în sectorul bugetar, este cea mai indicată entitate pentru oferirea serviciilor contabile profesioniste și de consultanță autorităților și instituțiilor bugetare interesate.

Компания Х занимается оказанием медицинских услуг, покупая различные товары и услуги у субъектов обложения НДС на территории РМ. В связи с тем, что данные услуги являются освобожденными без права вычета, можно ли отразить эти приобретения в Декларации по НДС и в приложении к ней?

21 Февраль /2019 13:54

Предприятие осуществляет торговую деятельность через сеть магазинов розничной торговли. В случае если покупатель — физическое лицо, не может оплатить товар, он может оформить в микрофинансовой организации кредит на покупку данного товара. В этом случае заключается договор купли-продажи, в котором финансовым ответчиком выступает микрофинансовая организация, с которой предприятие-продавец заключило договор сотрудничества.

21 Февраль /2019 13:08

Cum poate fi efectuat returul produselor neconforme, procurate contra tichet de masă? Conform art. 36 din Regulamentul cu privire la modul de operare cu tichete de masă, “la returnarea produselor achiziționate în baza tichetelor de masă este interzisă acordarea în schimb a numerarului. Returnarea produselor va acorda cumpărătorului dreptul să primească în schimb produse în aceeași valoare.”