Availables services

For the command select the service you want from the category

For the command select the service you want from the category

Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Keyword

Имеет ли право патентообладатель оказывать услуги по стирке ковров, если видом деятельности на который был выдан патент является «прачечные услуги»? Имеет ли право предприятие заключить договор с патентообладателем, который оказывает услуги по стирке ковров? Разрешается ли вычет расходов, понесенных в пользу патентообладателя?

22 November /2019 10:48

Ieri, 21 noiembrie 2019, Guvernul a publicat Programul de activitate a Executivului. Având în vedere statutul de guvern minoritar, instituit în scopul redresării situației precare în majoritatea domeniilor vieții social-economice din Republica Moldova, orizontul de timp al acestui Program se limitează la perioada de până la alegerile prezidențiale din toamna anului 2020. Programul reflectă viziunea Guvernului referitor la acțiunile cu caracter imediat, necesare a fi întreprinse în următoarele săptămâni, pentru a restabili funcționalitatea administrației publice centrale, afectată semnificativ pe durata ultimelor luni, se spune în preambulul documentului. Planul de acțiuni al Guvernului.

С 2020 г. в Молдове может измениться формула расчета дополнительного акциза для автомобилей класса «люкс». Согласно проекту налоговой и таможенной политики на будущий год, Минфин предлагает расширить налогооблагаемую базу. Во-первых, отнести к категории автомобилей класса «люкс» транспортные средства, соответствующие тарифной позиции 8703, стоимостью от 0,6 млн леев, а не 1,5 млн леев, как это предусмотрено сегодня. Во-вторых, предложено, чтобы в отношении дорогостоящих автомобилей применялись прогрессивные ставки акциза. Сегодня, согласно Приложению №2 Раздела IV Налогового кодекса, владельцы автомобилей класса «люкс» (стоимостью более 1,5 млн леев)

22 November /2019 08:02

Proiectul politicii fiscale și vamale pentru anul 2020 propune completarea Legii cu privire la tariful vamal cu art.244, care va reglementa Declarația furnizorului/declarația pe termen lung a furnizorului, iar modelul declarației va fi stabilit de Guvern. Astfel, Declarația furnizorului va fi întocmită de furnizor, prin care acesta oferă exportatorului informațiile necesare pentru a determina caracterul originar al mărfurilor în scopul dispozițiilor care reglementează schimburile comerciale preferențiale între Republica Moldova și anumite țări sau teritorii.

22 November /2019 08:00

În perioada 19-21 noiembrie 2019 la Madrid, Regatul Spaniei, a avut loc prima rundă de negocieri pe marginea proiectului Acordului în domeniul securităţii sociale dintre Republica Moldova şi Regatul Spaniei, scopul acestuia fiind asigurarea unui cadru de garanţii în domeniul asigurărilor sociale pentru lucrătorii migranţi din ambele state care desfăşoară sau au desfăşurat o activitate legală de muncă şi în prezent domiciliază pe teritoriul unuia din statele contractante. Acordul garantează cetăţenilor Republicii Moldova şi cetăţenilor Regatului Spaniei dreptul la o pensie pentru limită de vârstă, pensie de urmaş, pensie de dizabilitate cauzată de afecţiuni generale, pensie şi indemnizaţie de dizabilitate determinată de accidente de muncă şi boli profesionale din partea statului pe teritoriul căruia au lucrat legal.

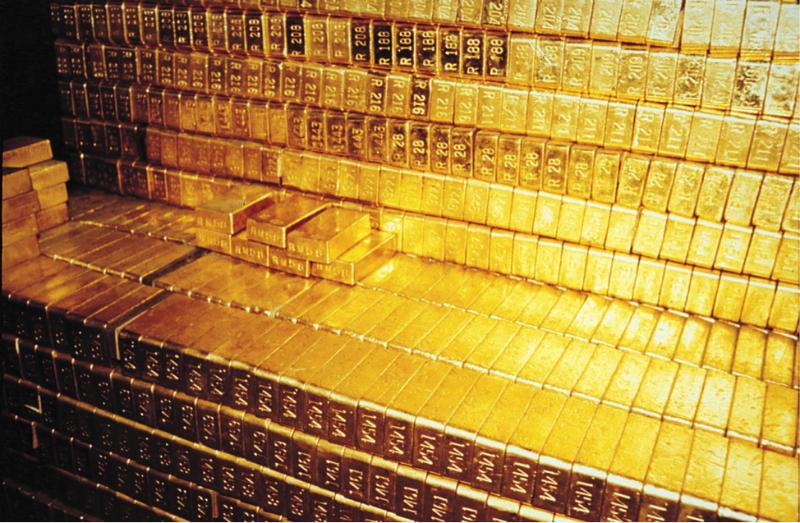

Если переплавить все золото, когда-либо добытое в мире, то получится куб с ребром длиной 21 метр. Такие расчеты приводит Всемирный совет по золоту. По его данным, по состоянию на конец 2017 г. общая масса добытого в мире золота составила 190 040 тонн. Как уточнили в организации, этот объем включает все исторические золотые артефакты. Ежегодно добыча приносит дополнительно 2,5–3 тыс. тонн.

Regulamentul cu privire la eşalonarea stingerii datoriilor majorărilor de întârziere (penalităţilor) faţă de bugetul asigurărilor sociale de stat a fost modificat prin Ordinul nr. 167-A din 18 noiembrie 2019, anunță Casa Națională de Asigurări Sociale. Modificările au fost operate în scopul ajustării reglementărilor procesului de eşalonare a stingerii acestor datorii faţă de BASS. Regulamentul modificat.