Analitica și statistica

Serviciul Fiscal de Stat în cifre: anul 2015*

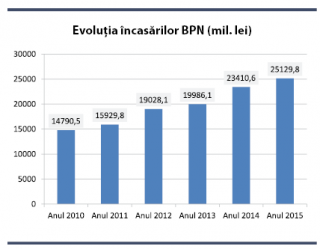

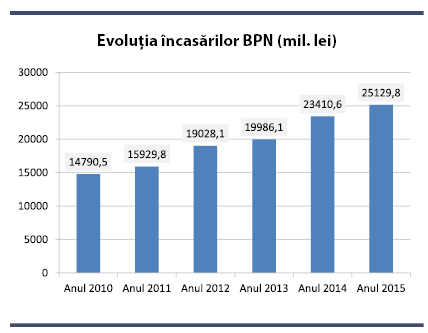

Veniturile fiscale – în creștere

Pe parcursul anului 2015 de către

SFS au fost încasate la

BPN 25,1 miliarde lei, ceia ce constituie cu 7,3% mai mult decît în anul 2014.

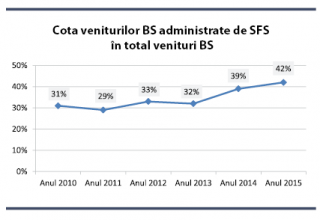

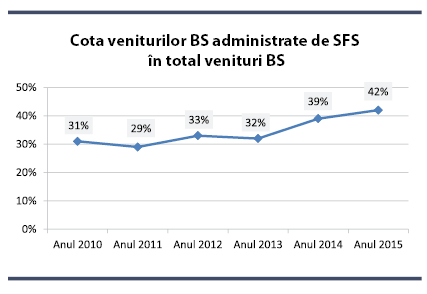

Observată în dinamică, cota veniturilor la BS administrate de SFS, în veniturile totale ale BS pentru perioada 2010-2015 indică o creștere considerabilă a aportului autorității fiscale naționale.

Astfel, în 2010 SFS a asigurat 31% din venituri, iar, în 2015, deja 42%.

Astfel, în 2010 SFS a asigurat 31% din venituri, iar, în 2015, deja 42%.

Aceste rezultate au fost posibile grație bunei coordonări a activității instituției și promovării insistente a reformelor de modernizare a SFS, aceste inovații fiind implementate cu suportul partenerilor de dezvoltare internaționali.

Conformarea contribuabililor

Activităţile de conformare benevolă au ca scop asigurarea prevenirii eschivării de la plata şi calculul impozitelor, comiterii încălcărilor fiscale, precum şi legalizarea afacerilor din cadrul economiei tenebre prin înregistrarea agenţilor economici, în modul stabilit, şi atribuire a unui statut legal al genurilor de activitate desfăşurate.

Astfel, conform Programului de conformare a contribuabililor pentru anul 2015, în baza Modelului gestionării riscurilor de conformare a agenţilor economici, a fost selectată lista contribuabililor, care urmau a fi supuşi monitorizării în anul 2015 de către IFS teritoriale, cu scopul asigurării conformării contribuabililor ce activează în domeniul comerţului cu ridicata şi amănuntul, industriei prelucrătoare, transportului şi comunicaţiilor şi construcţiilor.

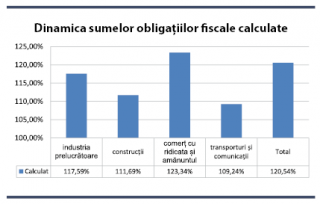

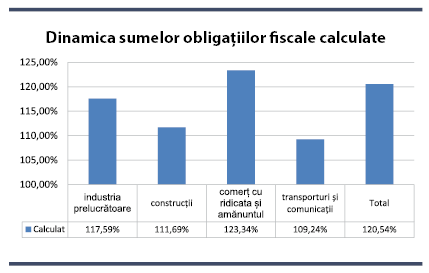

Analizînd informaţia referitoare la rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară efectuate de către IFS teritoriale în perioada anului 2015, suma obligaţiilor fiscale calculate la bugetul public naţional pentru anul 2015 constituie 1 341 218 mii lei, ce este cu 228 524,1 mii lei mai mult, comparativ cu perioada similară a anului precedent – majorarea în medie cu 120,5 %, inclusiv pe domenii:

Aceste rezultate au fost posibile grație bunei coordonări a activității instituției și promovării insistente a reformelor de modernizare a SFS, aceste inovații fiind implementate cu suportul partenerilor de dezvoltare internaționali.

Conformarea contribuabililor

Activităţile de conformare benevolă au ca scop asigurarea prevenirii eschivării de la plata şi calculul impozitelor, comiterii încălcărilor fiscale, precum şi legalizarea afacerilor din cadrul economiei tenebre prin înregistrarea agenţilor economici, în modul stabilit, şi atribuire a unui statut legal al genurilor de activitate desfăşurate.

Astfel, conform Programului de conformare a contribuabililor pentru anul 2015, în baza Modelului gestionării riscurilor de conformare a agenţilor economici, a fost selectată lista contribuabililor, care urmau a fi supuşi monitorizării în anul 2015 de către IFS teritoriale, cu scopul asigurării conformării contribuabililor ce activează în domeniul comerţului cu ridicata şi amănuntul, industriei prelucrătoare, transportului şi comunicaţiilor şi construcţiilor.

Analizînd informaţia referitoare la rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară efectuate de către IFS teritoriale în perioada anului 2015, suma obligaţiilor fiscale calculate la bugetul public naţional pentru anul 2015 constituie 1 341 218 mii lei, ce este cu 228 524,1 mii lei mai mult, comparativ cu perioada similară a anului precedent – majorarea în medie cu 120,5 %, inclusiv pe domenii:

- industria prelucrătoare – majorare cu 117,59 %, sau cu 36 308,1 mii lei;

- construcții – majorare cu 111,69%, sau cu 8 696,3 mii lei;

- comerţ cu ridicata şi amănuntul – majorare cu 123,34%, sau cu 176 550,3 mii lei;

- transporturi şi comunicaţii – majorare cu 109,24%, sau cu 6969,4 mii lei.

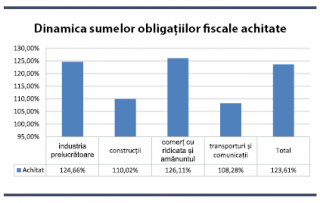

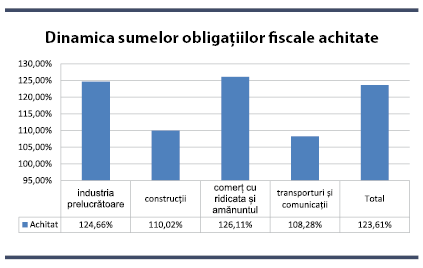

Suma obligaţiilor fiscale achitate la bugetul public naţional constituie 1 381 931 mii lei, ce este cu 263 922,1 mii lei mai mult, comparativ anul precedent – majorarea cu 123,61 %, inclusiv pe domenii:

Suma obligaţiilor fiscale achitate la bugetul public naţional constituie 1 381 931 mii lei, ce este cu 263 922,1 mii lei mai mult, comparativ anul precedent – majorarea cu 123,61 %, inclusiv pe domenii:

- industria prelucrătoare – majorare cu 124,66 %, sau cu 50 881,7 mii lei;

- construcții – majorare cu 110,02 %, sau cu 7 881,6 mii lei;

- comerţ cu ridicata şi amănuntul – majorare cu 126,11 %, sau cu 199 427 mii lei;

- transporturi şi comunicaţii – majorare cu 108,28%, sau cu 5 730,9 mii lei.

În baza a 18 745 procese-verbale contravenţionale, întocmite pentru practicarea activităților ilicite, au fost aplicate sancţiuni contravenţionale în sumă de 17 996,50 mii lei, din care 8 114,27 mii lei achitate în perioada de gestiune, adică integral, folosindu-se de dreptul la reducere a amenzii în mărime de 50%, în cazul achitărilor în termen de 3 zile.

Ca rezultat al monitorizării contribuabililor supuşi verificărilor au fost aduşi în cadrul legal 4 267; inclusiv prin eliberarea a 3 496 patente de întreprinzător, prin angajare în calitate de salariaţi 391 persoane, au fost înregistrate: 114 întreprinderi individuale (ÎI), 116 societăţi cu răspundere limitată (SRL) şi 150 gospodării ţărăneşti (GŢ).

În baza a 1587 acte de control, au fost emise 845 decizii asupra cazurilor de încălcare a legislaţiei, fiind calculate suplimentar la buget impozite, taxe şi alte plăţi în sumă totală de 11 921,9 mii lei, inclusiv prin metode şi surse indirecte 5 955,06 mii lei, din ele achitate în perioada de gestiune 6 516,2 mii lei.

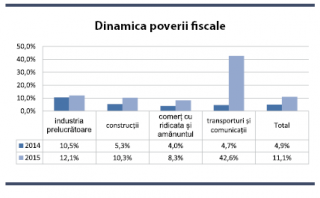

Povara fiscală

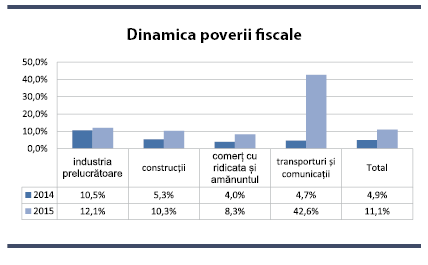

Ponderea impozitelor și taxelor calculate la un leu vînzări în urma acţiunilor de conformare s-a majorat de două ori, sau cu 0,0618 bani la un leu vînzări mai mult, comparativ cu anul 2014, inclusiv pe domenii:

În baza a 18 745 procese-verbale contravenţionale, întocmite pentru practicarea activităților ilicite, au fost aplicate sancţiuni contravenţionale în sumă de 17 996,50 mii lei, din care 8 114,27 mii lei achitate în perioada de gestiune, adică integral, folosindu-se de dreptul la reducere a amenzii în mărime de 50%, în cazul achitărilor în termen de 3 zile.

Ca rezultat al monitorizării contribuabililor supuşi verificărilor au fost aduşi în cadrul legal 4 267; inclusiv prin eliberarea a 3 496 patente de întreprinzător, prin angajare în calitate de salariaţi 391 persoane, au fost înregistrate: 114 întreprinderi individuale (ÎI), 116 societăţi cu răspundere limitată (SRL) şi 150 gospodării ţărăneşti (GŢ).

În baza a 1587 acte de control, au fost emise 845 decizii asupra cazurilor de încălcare a legislaţiei, fiind calculate suplimentar la buget impozite, taxe şi alte plăţi în sumă totală de 11 921,9 mii lei, inclusiv prin metode şi surse indirecte 5 955,06 mii lei, din ele achitate în perioada de gestiune 6 516,2 mii lei.

Povara fiscală

Ponderea impozitelor și taxelor calculate la un leu vînzări în urma acţiunilor de conformare s-a majorat de două ori, sau cu 0,0618 bani la un leu vînzări mai mult, comparativ cu anul 2014, inclusiv pe domenii:

- industria prelucrătoare – o majorare cu 115,62 % (12,1% : 10,5%), sau cu 0,0164 bani la un leu vînzări;

- construcții – majorare cu 196,10%, sau cu 0,0507 bani la un leu vînzări;

- comerţ cu ridicata şi amănuntul – majorare de două ori, sau cu 0,0428 bani la un leu vînzări;

- transporturi şi comunicaţii – majorare de nouă ori (de la 4,7% în 2014 la 42,6% în 2015), sau cu 0,3790 bani la un leu vînzări.

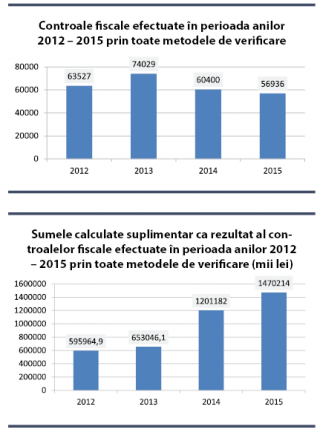

Rezultatele activității de control

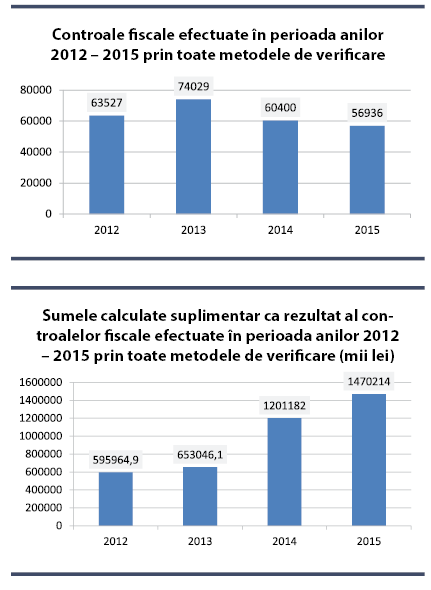

În perioada anului 2015 au fost efectuate 56 936 controale fiscale, ce constituie cu 3 464 controale fiscale mai puțin (5,7 %.), comparativ cu anul precedent (60 400 controale fiscale).

Numărul controalelor fiscale în cadrul cărora au fost depistate încălcări ale legislaţiei fiscale s-a majorat cu 2 626 sau cu 9 % faţă de anul precedent (33 101 controale în anul 2015, comparativ cu 30 475 controale în anul 2014), iar suma impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, calculate suplimentar la buget în rezultatul controalelor fiscale s-a majorat cu 269 032,3 mii lei sau cu 22 % faţă de anul precedent (1 470 214,3 mii lei, inclusiv sancţiuni 610 363,5 mii lei în anul 2015, comparativ cu 1 201 182,0 mii lei, inclusiv sancţiuni fiscale 457 828,3 mii lei în anul 2014).

Concomitent, suma încasată a impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, s-a micşorat cu 50 138,1 mii lei sau cu 28 % faţă de anul precedent (130 811,5 mii lei, inclusiv sancţiuni fiscale 59 708,5 mii lei în 2015, comparativ cu 180 949,6 mii lei, inclusiv sancţiuni fiscale 64 561,5 mii lei în 2014).

Dinamica controalelor fiscale efectuate în perioada anilor 2012 – 2015 și rezultatele acestora, prin toate metodele de verificare

Rezultatele activității de control

În perioada anului 2015 au fost efectuate 56 936 controale fiscale, ce constituie cu 3 464 controale fiscale mai puțin (5,7 %.), comparativ cu anul precedent (60 400 controale fiscale).

Numărul controalelor fiscale în cadrul cărora au fost depistate încălcări ale legislaţiei fiscale s-a majorat cu 2 626 sau cu 9 % faţă de anul precedent (33 101 controale în anul 2015, comparativ cu 30 475 controale în anul 2014), iar suma impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, calculate suplimentar la buget în rezultatul controalelor fiscale s-a majorat cu 269 032,3 mii lei sau cu 22 % faţă de anul precedent (1 470 214,3 mii lei, inclusiv sancţiuni 610 363,5 mii lei în anul 2015, comparativ cu 1 201 182,0 mii lei, inclusiv sancţiuni fiscale 457 828,3 mii lei în anul 2014).

Concomitent, suma încasată a impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, s-a micşorat cu 50 138,1 mii lei sau cu 28 % faţă de anul precedent (130 811,5 mii lei, inclusiv sancţiuni fiscale 59 708,5 mii lei în 2015, comparativ cu 180 949,6 mii lei, inclusiv sancţiuni fiscale 64 561,5 mii lei în 2014).

Dinamica controalelor fiscale efectuate în perioada anilor 2012 – 2015 și rezultatele acestora, prin toate metodele de verificare

| Indicator | 2012 |

2013

| devieri

2013/2012 |

2014 |

2015 | devieri

2015/2014 |

|---|

| +;- | (%) | +;- | (%) |

| r.1 | Controale fiscale efectuate

prin toate metodele

de verificare

(nr. controale) | 63,527 | 74,029 | 10,502 | 17% | 60,400 | 56,936 | -3,464 | -6% |

| r.2 | Controale fiscale rezultative

din total efectuate

(nr. controale) | 43,670 | 40,118 | -3,552 | -8% | 30,475 | 33,101 | 2,626 | 9% |

| r.3 | Rezultativitate (r.2/r.1) | 68.7% | 54.2% | - | -14.6% | 50.5% | 58,1% | - | 7.7% |

| r.4 | Suma totală a calculărilor

ca rezultat al

controalelor fiscale

efectuate (mii lei) | 595,964.9 | 653,046.1 | 57,081 | 10% | 1,201,182 | 1,470,214 | 269,032 | 22% |

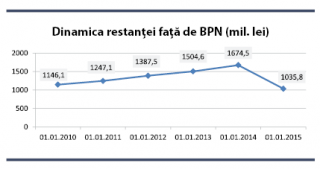

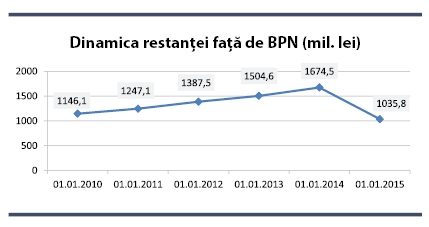

Restanțele – în descreștere

Anul 2015 a fost marcat de o performanță istorică pe dimensiunea stingerii obligaţiunilor față de Bugetul Public Național, SFS reușind, pentru prima dată în istoria SFS, după amnistierea fiscală, nu doar să nu admită creșterea restanțelor, ci să le reducă substanțial. În 2010 restanțele alcătuiau 1 146.1 mil. lei, iar în 2014 acestea s-au majorat pînă la 1674,5 mil. lei. Graţie modificării abordării metodologice faţă de aplicarea normelor juridice întru stingerea restanţelor, în 2015, urmare a acțiunilor calificate ale SFS, restanţa a ajuns să scadă la 1 035,8 mil. lei.

Restanțele – în descreștere

Anul 2015 a fost marcat de o performanță istorică pe dimensiunea stingerii obligaţiunilor față de Bugetul Public Național, SFS reușind, pentru prima dată în istoria SFS, după amnistierea fiscală, nu doar să nu admită creșterea restanțelor, ci să le reducă substanțial. În 2010 restanțele alcătuiau 1 146.1 mil. lei, iar în 2014 acestea s-au majorat pînă la 1674,5 mil. lei. Graţie modificării abordării metodologice faţă de aplicarea normelor juridice întru stingerea restanţelor, în 2015, urmare a acțiunilor calificate ale SFS, restanţa a ajuns să scadă la 1 035,8 mil. lei.

Activităţi de minimizare a practicii de achitare a salariilor „în plic” şi a muncii „la negru”

În vederea respectării legislaţiei în domeniul raporturilor de muncă şi protejării drepturilor salariaţilor, precum şi întreprinderii măsurilor de contracarare a fenomenului „muncii la negru” şi a practicii de achitare a salariilor „în plic”, avînd ca bază Regulamentul comun privind activitatea echipelor multidisciplinare, aprobat prin ordinul comun al IFPS nr. 393, ISM nr. 12-a, IGP nr. 82, CNSM nr. 150 din 05.05.2015, organele semnatare ale Regulamentului au întreprins, în perioada 01.01.2015 - 31.12.2015, un şir de acţiuni conform competenţelor.

Astfel, pe parcursul anului 2015, 3 424 de contribuabili au fost supuşi verificărilor cu ieşire la faţa locului şi/sau prin aplicarea metodelor şi surselor indirecte de estimare a obligaţiilor fiscale. În urma controalelor efectuate de către SFS au fost întocmite 1 587 acte de control şi 17 594 procese-verbale contravenţionale pentru activitate ilicită şi 2 424 procese-verbale contravenţionale, întocmite conform competenţelor, în care au fost consemnate încălcări şi abateri de la prevederile actelor legislative şi normative.

În cadrul acţiunilor demarate au fost întreprinse controale în comun cu reprezentanţii subdiviziunilor teritoriale ale sindicatelor şi ai Inspectoratului de Stat al Muncii, fiind efectuate 69 controale privind respectarea legislaţiei muncii şi normelor de securitate şi sănătate în muncă, examinate 22 petiţii, 7 sesizări şi cercetate 4 accidente de muncă.

Activitățile respective au avut un impact direct şi indirect asupra majorării încasărilor la buget. Astfel:

Activităţi de minimizare a practicii de achitare a salariilor „în plic” şi a muncii „la negru”

În vederea respectării legislaţiei în domeniul raporturilor de muncă şi protejării drepturilor salariaţilor, precum şi întreprinderii măsurilor de contracarare a fenomenului „muncii la negru” şi a practicii de achitare a salariilor „în plic”, avînd ca bază Regulamentul comun privind activitatea echipelor multidisciplinare, aprobat prin ordinul comun al IFPS nr. 393, ISM nr. 12-a, IGP nr. 82, CNSM nr. 150 din 05.05.2015, organele semnatare ale Regulamentului au întreprins, în perioada 01.01.2015 - 31.12.2015, un şir de acţiuni conform competenţelor.

Astfel, pe parcursul anului 2015, 3 424 de contribuabili au fost supuşi verificărilor cu ieşire la faţa locului şi/sau prin aplicarea metodelor şi surselor indirecte de estimare a obligaţiilor fiscale. În urma controalelor efectuate de către SFS au fost întocmite 1 587 acte de control şi 17 594 procese-verbale contravenţionale pentru activitate ilicită şi 2 424 procese-verbale contravenţionale, întocmite conform competenţelor, în care au fost consemnate încălcări şi abateri de la prevederile actelor legislative şi normative.

În cadrul acţiunilor demarate au fost întreprinse controale în comun cu reprezentanţii subdiviziunilor teritoriale ale sindicatelor şi ai Inspectoratului de Stat al Muncii, fiind efectuate 69 controale privind respectarea legislaţiei muncii şi normelor de securitate şi sănătate în muncă, examinate 22 petiţii, 7 sesizări şi cercetate 4 accidente de muncă.

Activitățile respective au avut un impact direct şi indirect asupra majorării încasărilor la buget. Astfel:

- la bugetul public naţional administrat de SFS la compartimentul impozitul pe venit din salariu încasările au crescut cu 11,9%, comparativ cu perioada similară a anului precedent, şi au constituit 2 690 439, 6 mii lei pentru anul 2015 faţă de 2 403 881,7 mii lei pentru anul 2014 ;

- la bugetul asigurărilor sociale de stat (total) încasările au crescut cu 11,4% şi au constituit 8 914 937,9 mii lei pentru anul 2015 faţă de 8 002 2796,9 mii lei pentru anul 2014;

- la fondurile asigurărilor obligatorii de asistenţă medicală (total) încasările au crescut cu 19,1%, comparativ cu perioada similară a anului precedent, şi au constituit 2 765 989,1 mii lei pentru anul 2015 faţă de 2 321 998,5 mii lei pentru anul 2014.

Posturile fiscale

În perioada de referinţă au fost monitorizate 224 de posturi fiscale, din care 150 au fost instituite pe parcursul anului 2015, iar 74 de posturi fiscale au fost instituite în perioadele precedente, iar activitatea acestora s-a efectuat inclusiv şi în 2015.

Totodată, în perioada de referinţă au fost instituite 48 de posturi fiscale, avînd drept bază analiza unor genuri de activitate per ansamblu.

În rezultatul funcționării posturilor fiscale instituite cu scopul stopării pseudoactivității, indicatorii de eficiență se prezintă astfel:

| indici de eficiență principali | 2015 |

|---|

| total | 55 |

| Anulat în calitate de plătitor T.V.A. | 10 |

| stoparea totală a activității | 21 |

| stoparea documentării tranzacțiilor dubioase | 19 |

| creșterea poverii fiscale | 3 |

| ponderea posturilor rezultative | 96% |

Astfel, achitările aferente Bugetului Public Național a contribuabililor monitorizați prin intermediul postului fiscal au crescut în 2015, față de 2014 cu 46 223,7 mii lei (sau circa 113%) și respectiv achitările T.V.A. au crescut cu 3 315,8 mii lei (sau circa 20%).

Este cazul de menţionat, că performanţele enumerate mai sus au fost posibile graţie implementării obiectivelor colective şi individuale cu indicatori de rezultat care au mobilizat colectivele şi angajaţii creînd o atmosferă de competiţie, datorită implementării metodologiei de prognozare a veniturilor la toate componentele BPN, care a înlocuit practica istorică de stabilire a planurilor de acumulare a veniturilor, datorită punerii accentului pe combaterea activităţii ilicite de întreprinzător de asemenea stabilindu-se indicatorii de rezultat etc.

Combatera evaziunii fiscale

Evaziunea fiscală este un element care stă la baza surpării economice într-un stat. Evaziunea fiscală ar fi sustragerea prin orice mijloace, în întregime sau în parte, de la plata impozitelor şi taxelor datorate bugetului public naţional şi bugetelor unităţilor administrativ teritoriale de către contribuabilii persoane fizice şi juridice.

Aceste acţiuni sau inacţiuni au loc prin diferite metode, fie prin ocolirea pe cale legală a prevederilor fiscale, fie prin sustragerea intenţionată de la onorarea obligaţiei fiscale, comisă nu prin încălcarea directă a normei fiscale concrete, dar şi prin evitarea intenţionată sau prin ocolirea acestea prin intermediul unor acte juridice simulate care, la prima vedere, par reale.

Prin caracterul său evaziunile fiscale provoacă efecte negative din punct de vedere economic, social, politic şi efecte asupra formării veniturilor statului.

Evaziunile fiscale se admit şi prin desfăşurarea ilegală a activităţii de întreprinzător ceea ce presupune:

- practicarea activităţii economice fără înregistrare legală,

- eschivarea celor înregistraţi legal de la prezentarea documentelor şi datelor ce atestă obligaţiunile fiscale faţă de buget,

- tăinuirea veniturilor reale de la impozitare a celor înregistraţi legal,

- neachitarea impozitelor deja stabilite.

Pe parcursul anului 2015, au fost identificate elemente ale infracţiunilor fiscale şi, prin urmare, sesizate organele de drept, fiind remise de către organele fiscale 438 de materiale, Suma evaziunii calculată fiind de 3.083 mil. lei. Organele de drept, la rîndul său, au iniţiat urmărirea penală în 128 de cazuri, iar în 24 au emis ordonanţă de refuz.

Problema organelor fiscale şi ale organelor de drept privind aplicarea cadrului legislativ trebuie examinată prin prisma a două aspecte generale:

- aplicarea corectă şi consecventă sub toate aspectele legislaţiei existente;

- modificarea legislaţiei, avînd ca suport legislaţia şi practica judiciară a altor state, în primul rînd, a celor cu principii şi concepţii comune de dezvoltare.

Din practica internaţională, metode de combatere şi/ sau prevenire a evaziunilor fiscale se pot urmări diferit. De cele mai multe ori evaziunile fiscale, în mare măsură, poartă un caracter internațional, cînd prin tranzacţii complexe au evaluate și transferă banii din evaziuni peste hotarele ţărilor gazdă. Un rol important în contracararea acestora este schimbul de informaţii între state şi rolul impozitării sumelor nedeclarate. În acest sens s-a propus crearea unui mecanism informațional de schimb de date.

Conform acestei propuneri, coroborate cu prevederile normative privind schimbul automat de informații, spre exemplu, statele membre ale UE vor schimba între ele la fel de multe informații pe cît s-au angajat să schimbe și cu SUA, în temeiul legii americane a conformității fiscale a conturilor deschise în străinătate (Foreign Account Tax Compliance Act – FATCA). Monitorul fiscal FISC.md Nr.30 2016

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Astfel, în 2010 SFS a asigurat 31% din venituri, iar, în 2015, deja 42%.

Astfel, în 2010 SFS a asigurat 31% din venituri, iar, în 2015, deja 42%.

Aceste rezultate au fost posibile grație bunei coordonări a activității instituției și promovării insistente a reformelor de modernizare a SFS, aceste inovații fiind implementate cu suportul partenerilor de dezvoltare internaționali.

Conformarea contribuabililor

Activităţile de conformare benevolă au ca scop asigurarea prevenirii eschivării de la plata şi calculul impozitelor, comiterii încălcărilor fiscale, precum şi legalizarea afacerilor din cadrul economiei tenebre prin înregistrarea agenţilor economici, în modul stabilit, şi atribuire a unui statut legal al genurilor de activitate desfăşurate.

Astfel, conform Programului de conformare a contribuabililor pentru anul 2015, în baza Modelului gestionării riscurilor de conformare a agenţilor economici, a fost selectată lista contribuabililor, care urmau a fi supuşi monitorizării în anul 2015 de către IFS teritoriale, cu scopul asigurării conformării contribuabililor ce activează în domeniul comerţului cu ridicata şi amănuntul, industriei prelucrătoare, transportului şi comunicaţiilor şi construcţiilor.

Analizînd informaţia referitoare la rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară efectuate de către IFS teritoriale în perioada anului 2015, suma obligaţiilor fiscale calculate la bugetul public naţional pentru anul 2015 constituie 1 341 218 mii lei, ce este cu 228 524,1 mii lei mai mult, comparativ cu perioada similară a anului precedent – majorarea în medie cu 120,5 %, inclusiv pe domenii:

Aceste rezultate au fost posibile grație bunei coordonări a activității instituției și promovării insistente a reformelor de modernizare a SFS, aceste inovații fiind implementate cu suportul partenerilor de dezvoltare internaționali.

Conformarea contribuabililor

Activităţile de conformare benevolă au ca scop asigurarea prevenirii eschivării de la plata şi calculul impozitelor, comiterii încălcărilor fiscale, precum şi legalizarea afacerilor din cadrul economiei tenebre prin înregistrarea agenţilor economici, în modul stabilit, şi atribuire a unui statut legal al genurilor de activitate desfăşurate.

Astfel, conform Programului de conformare a contribuabililor pentru anul 2015, în baza Modelului gestionării riscurilor de conformare a agenţilor economici, a fost selectată lista contribuabililor, care urmau a fi supuşi monitorizării în anul 2015 de către IFS teritoriale, cu scopul asigurării conformării contribuabililor ce activează în domeniul comerţului cu ridicata şi amănuntul, industriei prelucrătoare, transportului şi comunicaţiilor şi construcţiilor.

Analizînd informaţia referitoare la rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară efectuate de către IFS teritoriale în perioada anului 2015, suma obligaţiilor fiscale calculate la bugetul public naţional pentru anul 2015 constituie 1 341 218 mii lei, ce este cu 228 524,1 mii lei mai mult, comparativ cu perioada similară a anului precedent – majorarea în medie cu 120,5 %, inclusiv pe domenii:

Suma obligaţiilor fiscale achitate la bugetul public naţional constituie 1 381 931 mii lei, ce este cu 263 922,1 mii lei mai mult, comparativ anul precedent – majorarea cu 123,61 %, inclusiv pe domenii:

Suma obligaţiilor fiscale achitate la bugetul public naţional constituie 1 381 931 mii lei, ce este cu 263 922,1 mii lei mai mult, comparativ anul precedent – majorarea cu 123,61 %, inclusiv pe domenii:

În baza a 18 745 procese-verbale contravenţionale, întocmite pentru practicarea activităților ilicite, au fost aplicate sancţiuni contravenţionale în sumă de 17 996,50 mii lei, din care 8 114,27 mii lei achitate în perioada de gestiune, adică integral, folosindu-se de dreptul la reducere a amenzii în mărime de 50%, în cazul achitărilor în termen de 3 zile.

Ca rezultat al monitorizării contribuabililor supuşi verificărilor au fost aduşi în cadrul legal 4 267; inclusiv prin eliberarea a 3 496 patente de întreprinzător, prin angajare în calitate de salariaţi 391 persoane, au fost înregistrate: 114 întreprinderi individuale (ÎI), 116 societăţi cu răspundere limitată (SRL) şi 150 gospodării ţărăneşti (GŢ).

În baza a 1587 acte de control, au fost emise 845 decizii asupra cazurilor de încălcare a legislaţiei, fiind calculate suplimentar la buget impozite, taxe şi alte plăţi în sumă totală de 11 921,9 mii lei, inclusiv prin metode şi surse indirecte 5 955,06 mii lei, din ele achitate în perioada de gestiune 6 516,2 mii lei.

Povara fiscală

Ponderea impozitelor și taxelor calculate la un leu vînzări în urma acţiunilor de conformare s-a majorat de două ori, sau cu 0,0618 bani la un leu vînzări mai mult, comparativ cu anul 2014, inclusiv pe domenii:

În baza a 18 745 procese-verbale contravenţionale, întocmite pentru practicarea activităților ilicite, au fost aplicate sancţiuni contravenţionale în sumă de 17 996,50 mii lei, din care 8 114,27 mii lei achitate în perioada de gestiune, adică integral, folosindu-se de dreptul la reducere a amenzii în mărime de 50%, în cazul achitărilor în termen de 3 zile.

Ca rezultat al monitorizării contribuabililor supuşi verificărilor au fost aduşi în cadrul legal 4 267; inclusiv prin eliberarea a 3 496 patente de întreprinzător, prin angajare în calitate de salariaţi 391 persoane, au fost înregistrate: 114 întreprinderi individuale (ÎI), 116 societăţi cu răspundere limitată (SRL) şi 150 gospodării ţărăneşti (GŢ).

În baza a 1587 acte de control, au fost emise 845 decizii asupra cazurilor de încălcare a legislaţiei, fiind calculate suplimentar la buget impozite, taxe şi alte plăţi în sumă totală de 11 921,9 mii lei, inclusiv prin metode şi surse indirecte 5 955,06 mii lei, din ele achitate în perioada de gestiune 6 516,2 mii lei.

Povara fiscală

Ponderea impozitelor și taxelor calculate la un leu vînzări în urma acţiunilor de conformare s-a majorat de două ori, sau cu 0,0618 bani la un leu vînzări mai mult, comparativ cu anul 2014, inclusiv pe domenii:

Rezultatele activității de control

În perioada anului 2015 au fost efectuate 56 936 controale fiscale, ce constituie cu 3 464 controale fiscale mai puțin (5,7 %.), comparativ cu anul precedent (60 400 controale fiscale).

Numărul controalelor fiscale în cadrul cărora au fost depistate încălcări ale legislaţiei fiscale s-a majorat cu 2 626 sau cu 9 % faţă de anul precedent (33 101 controale în anul 2015, comparativ cu 30 475 controale în anul 2014), iar suma impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, calculate suplimentar la buget în rezultatul controalelor fiscale s-a majorat cu 269 032,3 mii lei sau cu 22 % faţă de anul precedent (1 470 214,3 mii lei, inclusiv sancţiuni 610 363,5 mii lei în anul 2015, comparativ cu 1 201 182,0 mii lei, inclusiv sancţiuni fiscale 457 828,3 mii lei în anul 2014).

Concomitent, suma încasată a impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, s-a micşorat cu 50 138,1 mii lei sau cu 28 % faţă de anul precedent (130 811,5 mii lei, inclusiv sancţiuni fiscale 59 708,5 mii lei în 2015, comparativ cu 180 949,6 mii lei, inclusiv sancţiuni fiscale 64 561,5 mii lei în 2014).

Dinamica controalelor fiscale efectuate în perioada anilor 2012 – 2015 și rezultatele acestora, prin toate metodele de verificare

Rezultatele activității de control

În perioada anului 2015 au fost efectuate 56 936 controale fiscale, ce constituie cu 3 464 controale fiscale mai puțin (5,7 %.), comparativ cu anul precedent (60 400 controale fiscale).

Numărul controalelor fiscale în cadrul cărora au fost depistate încălcări ale legislaţiei fiscale s-a majorat cu 2 626 sau cu 9 % faţă de anul precedent (33 101 controale în anul 2015, comparativ cu 30 475 controale în anul 2014), iar suma impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, calculate suplimentar la buget în rezultatul controalelor fiscale s-a majorat cu 269 032,3 mii lei sau cu 22 % faţă de anul precedent (1 470 214,3 mii lei, inclusiv sancţiuni 610 363,5 mii lei în anul 2015, comparativ cu 1 201 182,0 mii lei, inclusiv sancţiuni fiscale 457 828,3 mii lei în anul 2014).

Concomitent, suma încasată a impozitelor, taxelor şi altor plăţi, inclusiv sancţiunile, s-a micşorat cu 50 138,1 mii lei sau cu 28 % faţă de anul precedent (130 811,5 mii lei, inclusiv sancţiuni fiscale 59 708,5 mii lei în 2015, comparativ cu 180 949,6 mii lei, inclusiv sancţiuni fiscale 64 561,5 mii lei în 2014).

Dinamica controalelor fiscale efectuate în perioada anilor 2012 – 2015 și rezultatele acestora, prin toate metodele de verificare

Restanțele – în descreștere

Anul 2015 a fost marcat de o performanță istorică pe dimensiunea stingerii obligaţiunilor față de Bugetul Public Național, SFS reușind, pentru prima dată în istoria SFS, după amnistierea fiscală, nu doar să nu admită creșterea restanțelor, ci să le reducă substanțial. În 2010 restanțele alcătuiau 1 146.1 mil. lei, iar în 2014 acestea s-au majorat pînă la 1674,5 mil. lei. Graţie modificării abordării metodologice faţă de aplicarea normelor juridice întru stingerea restanţelor, în 2015, urmare a acțiunilor calificate ale SFS, restanţa a ajuns să scadă la 1 035,8 mil. lei.

Restanțele – în descreștere

Anul 2015 a fost marcat de o performanță istorică pe dimensiunea stingerii obligaţiunilor față de Bugetul Public Național, SFS reușind, pentru prima dată în istoria SFS, după amnistierea fiscală, nu doar să nu admită creșterea restanțelor, ci să le reducă substanțial. În 2010 restanțele alcătuiau 1 146.1 mil. lei, iar în 2014 acestea s-au majorat pînă la 1674,5 mil. lei. Graţie modificării abordării metodologice faţă de aplicarea normelor juridice întru stingerea restanţelor, în 2015, urmare a acțiunilor calificate ale SFS, restanţa a ajuns să scadă la 1 035,8 mil. lei.

Activităţi de minimizare a practicii de achitare a salariilor „în plic” şi a muncii „la negru”

În vederea respectării legislaţiei în domeniul raporturilor de muncă şi protejării drepturilor salariaţilor, precum şi întreprinderii măsurilor de contracarare a fenomenului „muncii la negru” şi a practicii de achitare a salariilor „în plic”, avînd ca bază Regulamentul comun privind activitatea echipelor multidisciplinare, aprobat prin ordinul comun al IFPS nr. 393, ISM nr. 12-a, IGP nr. 82, CNSM nr. 150 din 05.05.2015, organele semnatare ale Regulamentului au întreprins, în perioada 01.01.2015 - 31.12.2015, un şir de acţiuni conform competenţelor.

Astfel, pe parcursul anului 2015, 3 424 de contribuabili au fost supuşi verificărilor cu ieşire la faţa locului şi/sau prin aplicarea metodelor şi surselor indirecte de estimare a obligaţiilor fiscale. În urma controalelor efectuate de către SFS au fost întocmite 1 587 acte de control şi 17 594 procese-verbale contravenţionale pentru activitate ilicită şi 2 424 procese-verbale contravenţionale, întocmite conform competenţelor, în care au fost consemnate încălcări şi abateri de la prevederile actelor legislative şi normative.

În cadrul acţiunilor demarate au fost întreprinse controale în comun cu reprezentanţii subdiviziunilor teritoriale ale sindicatelor şi ai Inspectoratului de Stat al Muncii, fiind efectuate 69 controale privind respectarea legislaţiei muncii şi normelor de securitate şi sănătate în muncă, examinate 22 petiţii, 7 sesizări şi cercetate 4 accidente de muncă.

Activitățile respective au avut un impact direct şi indirect asupra majorării încasărilor la buget. Astfel:

Activităţi de minimizare a practicii de achitare a salariilor „în plic” şi a muncii „la negru”

În vederea respectării legislaţiei în domeniul raporturilor de muncă şi protejării drepturilor salariaţilor, precum şi întreprinderii măsurilor de contracarare a fenomenului „muncii la negru” şi a practicii de achitare a salariilor „în plic”, avînd ca bază Regulamentul comun privind activitatea echipelor multidisciplinare, aprobat prin ordinul comun al IFPS nr. 393, ISM nr. 12-a, IGP nr. 82, CNSM nr. 150 din 05.05.2015, organele semnatare ale Regulamentului au întreprins, în perioada 01.01.2015 - 31.12.2015, un şir de acţiuni conform competenţelor.

Astfel, pe parcursul anului 2015, 3 424 de contribuabili au fost supuşi verificărilor cu ieşire la faţa locului şi/sau prin aplicarea metodelor şi surselor indirecte de estimare a obligaţiilor fiscale. În urma controalelor efectuate de către SFS au fost întocmite 1 587 acte de control şi 17 594 procese-verbale contravenţionale pentru activitate ilicită şi 2 424 procese-verbale contravenţionale, întocmite conform competenţelor, în care au fost consemnate încălcări şi abateri de la prevederile actelor legislative şi normative.

În cadrul acţiunilor demarate au fost întreprinse controale în comun cu reprezentanţii subdiviziunilor teritoriale ale sindicatelor şi ai Inspectoratului de Stat al Muncii, fiind efectuate 69 controale privind respectarea legislaţiei muncii şi normelor de securitate şi sănătate în muncă, examinate 22 petiţii, 7 sesizări şi cercetate 4 accidente de muncă.

Activitățile respective au avut un impact direct şi indirect asupra majorării încasărilor la buget. Astfel:

5361 vizualizări

Data publicării:

19 Aprilie /2016 13:12

Catalogul tematic

Administrare fiscală | Obligație fiscală | Legislație fiscală

Etichete:

SFS | evaziuni fiscale | BPN | incasari | impozite | administrarea fiscala | obligaţie fiscală

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *