Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Articolul 93. Noţiuni generale

cheltuieli efectuate de către agenţii economici în legătură cu procurarea şi/sau crearea activelor pe termen lung, cu destinaţie productivă, care nu se reflectă în rezultatele perioadei curente, dar urmează a fi atribuite la majorarea valorii activelor pe termen lung. La active pe termen lung cu destinaţie productivă se atribuie activele a căror uzură se raportează la costul produselor fabricate (servicii, lucrări prestate).

Codul fiscal nr. 1163-XIII din 24.04.1997

http://www.lex.md/fisc/codfiscaltxtro.htm#A93

Инвестором, согласно ст.3 Кодекса, является физическое или юридическое лицо, которое финансирует и по обстоятельствам выполняет строительство новых сооружений или вмешательство со временем в существующее сооружение

21 Aprilie /2026 07:55

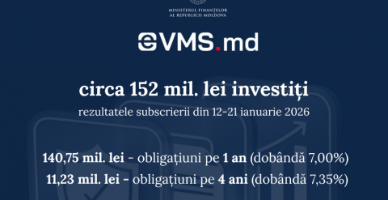

Ministerul Finanțelor anunță lansarea unei noi runde de subscriere a valorilor mobiliare de stat (VMS)

Anul 2026 a început cu un interes crescut pentru investițiile sigure oferite de stat. În perioada 12–21 ianuarie 2026, cetățenii au investit 151 980 000 lei în obligațiuni de stat prin platforma eVMS.md, confirmând interesul constant pentru acest instrument de economisire accesibil și eficient.

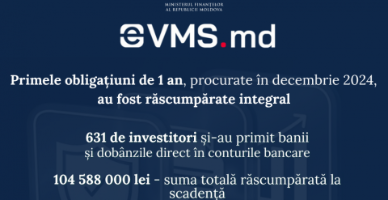

Investițiile realizate prin platforma evms.md se desfășoară în condiții de siguranță, iar investitorii beneficiază de rambursarea integrală a sumelor investite și a dobânzilor aferente la scadență.

Creditele acordate în cadrul Programului de stimulare a investițiilor „373” vor putea fi completate cu alte instrumente de susținere non-financiară și financiară nerambursabile destinate întreprinderilor

24 Iulie /2025 07:56

A fost lansat un nou apel (IV) de depunere a cererilor de acordare a subvenției în avans pentru proiectele investiționale de îmbunătățiri funciare, ameliorare și protecție a solului, anunță Agenția de Intervenție și Plăți în Agricultură (AIPA). Termenul-limită de depunere a cererilor este 20 septembrie 2024.

Micii producători, dar și persoanele fizice care planifică înființarea unei afaceri, vor putea beneficia de suport financiar în cadrul Programului de sprijin al micilor producători. Acest program are ca scop consolidarea sectorului micilor producători și stimularea investițiilor în dezvoltarea produselor locale,

25 Iulie /2024 08:00