Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În Monitorul Oficial din 28 mai curent a fost publicată Hotărârea Curții de Conturi nr.16 din 29 aprilie 2021 cu privire la Raportul auditului asupra rapoartelor financiare consolidate ale Ministerului Economiei și Infrastructurii încheiate la 31 decembrie 2020. Misiunea de audit public extern a fost realizată conform Programelor activității de audit a Curții de Conturi pe anii 2020 și 20212, având drept scop oferirea unei asigurări rezonabile cu privire la faptul că rapoartele financiare consolidate ale Ministerului Economiei și Infrastructurii încheiate la 31 decembrie 2020 nu conțin, în ansamblul lor, denaturări semnificative, cauzate de fraude sau erori, precum și emiterea unei opinii.

O problemă deseori abordată de către Curtea de Conturi este interpretarea eronată de către persoanele responsabile din cadrul autorităților/instituțiilor bugetare a cadrului normativ

În acest articol ne-am propus să dezvăluim modul de contabilizare a mijloacelor fixe, deoarece ponderea imobilizărilor în bilanțul entității este semnificativă și este necesar să contabilizăm corect costul de intrare, costurile de întreținere, modernizare.

Cum reflectăm în contabilitate serviciile Google și Facebook achitate cu cardul întreprinderii? Cum reflectăm în Declaratia TVA serviciile respective? La ce curs valutar vom calcula TVA? Reflectarea în Declarația TVA În conformitate cu prevederile art. 95 alin. (1) din Codul fiscal, obiecte impozabile cu TVA constituie

Modul de prezentare a informației este stabilit prin Ordinul SFS nr. 427/2018 cu privire la stabilirea modului, structurii și termenilor de prezentare a informației de către subiecții nominalizați în art. 92 și art. 226/11 din Codul fiscal. Astfel, pentru fiecare categorie de contribuabil, în Ordinul menționat anterior, este stabilită Anexa ce urmează a fi completată, precum și ce date urmează a fi incluse.

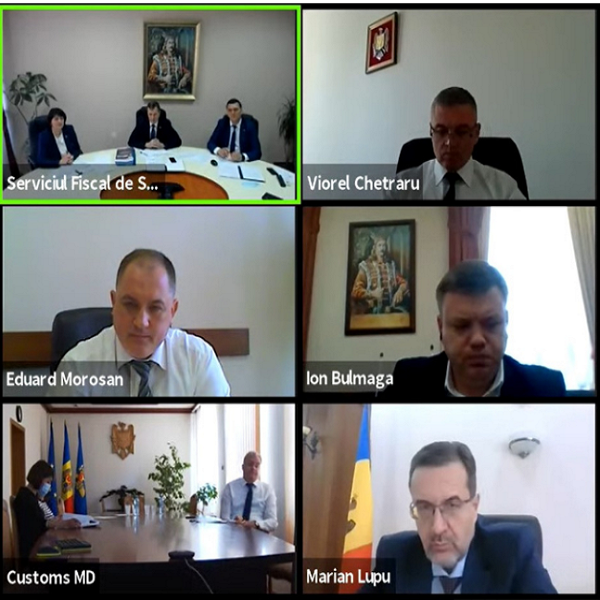

Ministerul Finanțelor este una dintre puținele instituții care obține un raport de audit fără rezerve, a declarant președintele Curții de Conturi, Marian Lupu, în cadrul ședinței online a Curții de Conturi la care a fost audiat Proiectul Raportului privind auditul asupra rapoartelor financiare consolidate ale Ministerului Finanțelor, încheiate la 31 decembrie 2020. La ședință a participat conducerea Serviciului Fiscal de Stat, reprezentanții Ministerului Finanțelor și Serviciului Vamal.

Serviciul Fiscal de Stat desfășoară continuu măsuri de combatere a comerțului ilicit cu articole din tutun și țigări electronice prin efectuarea regulată a controalelor fiscale și prin metoda verificării operative a persoanelor

Poate o persoană fizică sau juridică beneficia de la Serviciul Fiscal de Stat de informații referitoare la un alt contribuabil, cum ar fi informație aferentă obligațiunilor fiscale, încălcările fiscale, livrările primite sau efectuate etc.?

Potrivit reglementărilor civile, orice persoană juridică are un sediu, indicat în actele de constituire, iar stabilirea şi schimbarea sediului sunt opozabile terţilor din momentul înregistrării de stat.

În ce măsură are dreptul întreprinderea să reinvestească profitul net al perioadei de gestiune în dezvoltarea întreprinderii? Va fi acest profit reinvestit impozitat? Este posibil ca din contul 332 „Profit nerepartizat (pierdere

Una dintre lucrările premergătoare raportării financiare este inventarierea totală a activelor și pasivelor autorității/instituției bugetare. Totodată, potrivit prevederilor art. 18 lit. e) din Legea contabilității nr. 113/2007 (în continuare – Legea nr. 113/2007), ciclul contabil al entității cuprinde și inventarierea elementelor contabile.

Raportul Guvernului privind executarea Bugetului de stat pentru anul 2022, precum și raportul auditului financiar al acestuia, realizat de Curtea de Conturi au fost audiate în cadrul ședinței Parlamentului. În raportul Guvernului se menționează că anul bugetar 2022 a

Prin voucher înțelegem bonul, certificatul, chitanța, adeverința garantată de cineva, în anumite condiții (de exemplu, în anumite perioade de valabilitate), oferind posesorului o anumită sumă de bani pentru procurarea unui bun sau acces la un serviciu în anumite locuri și în limita valorii indicate.

Este de remarcat faptul că, în procesul de evidență contabilă a autorităților/instituțiilor bugetare, se utilizează în comunicare mai mult noțiunile de „reguli contabile”, „corectitudine”, „imagine fidelă”, „neutralitate”, „momentul înregistrării”, care

În ultima perioadă, tot mai frecvent apar întrebări ce țin de particularitățile fiscale și contabile în condițiile majorării de către o persoană juridică rezidentă a capitalului social din contul datoriei entității rezidente față de nerezident (aferent unui împrumut). În continuare, vom analiza acest subiect și vom oferi răspunsurile de rigoare.

Serviciul electronic Contul personal de asigurări sociale (Acces CPAS) reprezintă o soluţie informaţională pentru fiecare persoană asigurată, care permite verificarea on-line a stării contului personal de asigurări sociale. Indiferent de faptul în care domeniu activează cetăţeanul şi în câte locuri de muncă îşi desfăşoară activitatea, toată informaţia despre achitarea contribuţiilor de asigurări sociale pentru perioada de după 1 ianuarie 1999 declarată de angajator, se înscrie în conturile personale ale persoanelor asigurate.

Serviciul Fiscal de Stat recepționează, gestionează şi actualizează datele cu privire la casetele de siguranță ale persoanelor fizice și juridice și informația

Guvernul a aprobat în cadrul ședinței de astăzi, 29 martie, numirea domnului Petru Rotaru în funcție de director al Serviciului Fiscal de Stat, începând cu data de 30 martie curent. Petru Rotaru este membru al Curții de Conturi și a activat anterior, în perioada 2010-2012, în calitate de șef al Inspectoratului Fiscal de Stat Ialoveni.

Urmare a examinării conținutului Rapoartelor anuale și de activitate ale Curții de Conturi pe anii 2020 și 2021, prezentate Parlamentului Republicii Moldova și audiate în cadrul ședinței Comisiei de control al finanțelor publice în februarie 2023, autorul revistei „monitorul fiscal FISC.md” Tatiana Railean a selectat cele mai frecvente iregularități constatate în procesul de verificare în domeniul corectitudinii gestionării patrimoniului public de către autorități/instituții bugetare.

Conform art.18 alin.(1) al Legii contabilității și raportării financiare nr.287/2017, entitatea are obligaţia de a ţine contabilitatea şi de a întocmi situaţiile financiare în modul prevăzut de lege, de standardele de contabilitate şi de alte acte normative aprobate în conformitate cu art.8 alin.(1) lit.b).

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *