Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Potrivit prevederilor pct.8. din Regulamentul cu privire la restituirea sumelor TVA aferent procurărilor stabilite conform art.1015 din Codul fiscal al Republicii Moldova, aprobat prin Hotărîrea Guvernului nr.543/2014, cererea privind restituirea sumei TVA se prezintă pentru fiecare lună calendaristică separat, după încheierea acesteia, pînă la sfîrșitul lunii următoare.

În acest articol vom răspunde la întrebarea care dintre ele reprezintă export de servicii și oferă dreptul la restituirea TVA. Aprecierea unui anumit serviciu drept export de servicii este important în contextul aprecierii livrărilor ca fiind scutite de TVA cu drept de deducere și în situațiile în care este solicitată restituirea TVA din buget aferent acestor livrări. Conform prevederilor art.104 lit.a) din Codul fiscal (CF), se scutesc de TVA cu drept de deducere mărfurile și serviciile pentru export. Export de servicii, potrivit art.93 pct.11 din CF, reprezintă prestare de către persoane juridice şi fizice rezidente ale RM persoanelor juridice şi fizice nerezidente ale RM de servicii al căror loc de livrare nu este RM.

Care este modul de aplicare a TVA în cazul efectuării livrării de către întreprinderile declarate în proces de insolvabilitate, a proprietății care este scutită de TVA fără drept de deducere conform art.103 din Codul fiscal?

Este obligată întreprinderea să înregistreze în calitate de subdiviziune apartamentul care este obiectul contractului de locațiune destinat pentru locuirea salariatului? Potrivit art. 4 din Legea nr. 75/2015 cu privire la locuinţe (Legea nr. 75/2015), locuinţă de serviciu reprezintă locuință acordată în locaţiune, în condiţiile legii, unor categorii de persoane pe perioada exercitării de către acestea a atribuţiilor funcţionale.

În Monitorul Oficial din 12 mai curent a fost publicat Ordinul Serviciului Fiscal de Stat nr. 236 din 23 aprilie curent prin care a fost modificat și completat Regulamentul privind funcționarea posturilor fiscale, aprobat prin Ordinul SFS nr. 665/2012. Astfel, la instituirea postului fiscal, funcționarul fiscal urmează informeze contribuabilul

În gospodăria de lângă casă este construită o încăpere, folosită ca baie finlandeză. De asemenea, în camera alăturată este instalat cazanul pentru încălzire și apă caldă. Este această încăpere obiect al impunerii cu impozitul pe avere? Conform prevederilor art. 2872 din Codul fiscal, subiecții impunerii cu impozitul pe avere sânt persoanele fizice proprietari ai bunurilor imobiliare cu destinație locativă, inclusiv căsuțele de vacanță (cu excepția terenurilor), pe teritoriul Republicii Moldova.

Prin politica bugetar-fiscal și vamală pentru anul 2025 au fost operate modificări și la alin.(81) art. 102 Titlul III din Codul Fiscal, în parte ce ține de deducerea TVA pentru mărfurile distruse. Astfel, începând cu 01.01.2025, se va permite deducerea TVA pentru mărfurile distruse urmare

Entitatea prestează servicii de învăţământ preșcolar (grădinița de copii privată). În cazul depășirii plafonului de 1.2 mil lei, survine oare obligația privind înregistrarea în calitate de plătitor al TVA?

Codul civil defineşte contractul de donaţie drept unul prin care o parte, numită donator, măreşte din contul său, cu titlu gratuit, patrimoniul altei persoane, numită donatar. Altfel spus, donaţia este un contract solemn prin care donatorul, cu intenţie liberală îşi micşorează patrimoniul său în favoarea donatorului, fără a urmări de la aceasta o contraprestaţie. Art. 1198 din Codul civil (CC) defineşte contractul de donaţie şi, pornind de la definiţia expusă în articolul respectiv, ajungem la concluzia, conform căreia contractul de donaţie constituie un contract prin care o parte se obligă a transmite celeilalte părţi, cu titlu gratuit, în proprietate un bun. Prin urmare, drept efect al contractului încheiat apare obligaţia donatorului de a transmite bunul.

Subiecții impozabili cu TVA la solicitarea restituirii TVA, începând cu 1 ianuarie 2025 urmează să depună la Serviciul Fiscal de Stat cererea de restituire conform noului formular. În acest sens, SFS informează contribuabilii solicitanți ai restituirii TVA că, începând cu 1 ianuarie 2025, cererea de solicitare a restituirii TVA a fost modificată.

Potrivit prevederilor art.3 alin.(2) din Legea cu privire la prevederile de bază ale statutului juridic special al localităţilor din stânga Nistrului (Transnistria) nr.173/2005, Transnistria este parte componentă inalienabilă a RM şi, în limita împuternicirilor stabilite de Constituţia şi alte legi ale RM, soluţionează problemele date în competenţa ei.

Încasările la impozitul pe venit de la persoanele fizice care transmit în locațiune bunuri imobile au crescut cu 30,5% în perioada ianuarie-aprilie 2025 și constituie 29,7 mil. lei, comparativ cu perioada similară a anului 2024, anunță Serviciul Fiscal de Stat. Urmare a acțiunilor de conformare voluntară și informare, în perioada ianuarie-aprilie 2025 au fost

Care va fi regimul fiscal privind TVA, la realizarea contractelor privind leasing financiar și leasing operațional pentru mărfurile care sînt scutite de TVA fără drept de deducere conform prevederilor art. 103 alin.(1) pct. 271 din Codul fiscal? În conformitate cu art.103 alin.(1) pct. 271 din CF, TVA nu se aplică la importul şi livrarea tractoarelor agricole de la poziţiile tarifare

Prin Ordinul SFS nr.482 din 01.10.2025, publicat în data de 03 octombrie 2025 în Monitorul Oficial, au fost introduse noi prevederi în Anexa nr.2 la Ordinul SFS nr.1164/2012.

Fiecare contribuabil - persoană fizică rezidentă, care are un venit anual impozabil mai mic de 360 000 lei, cu excepţia veniturilor prevăzute la art. 901 din Codul fiscal, are dreptul la o scutire personală anuală, precizează Serviciul Fiscal de Stat. Scutirile la care are dreptul contribuabilul rezident al Republicii Moldova se acordă fie la locul de muncă de bază, fie la locul de muncă prin cumul sau se

În cadrul ședinței de astăzi, 21 decembrie, Guvernul a aprobat Regulamentul privind organizarea activității și funcționarea Comisiei Naţionale pentru Monopol Fiscal, elaborat în temeiul art. 368 pct. 3 din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, și care stabileşte atribuțiile, componența, precum și modul de organizare a activității și funcționare a Comisiei.

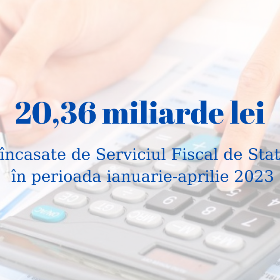

Încasările la Bugetul Public Național (BPN) administrate de Serviciul Fiscal de Stat au constituit 20,36 miliarde lei în primele 4 luni ale anului 2023, ceea ce denotă o creștere de 2,8 miliarde lei sau cu 15,8 % în raport cu perioada similară a anului precedent.

Parlamentul, în cadrul ședinței plenare din 29 decembrie curent, a adoptat în lectura a doua proiectul Legii privind Fondul național de dezvoltare a sistemului de documente normative în construcții.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *