Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În bugetul asigurărilor sociale de stat în primele cinci luni ale anului curent au fost acumulate venituri în sumă totală de 12171,1 mil. lei, sau 45,9% din planul anual stabilit de 26400,5 mil. lei. Casa Națională de Asigurări Sociale a publicat Raportul operativ privind BASS. Potrivit acestuia, contribuţii de asigurări sociale de stat obligatorii au fost acumulate în sumă de 6220,7 mil. lei sau 41,3% din suma anuală aprobată (15080,1 mil. lei). Faţă de indicatorul realizat în perioada similară a anului 2020, suma CAS acumulată în perioada de raportare este creştere cu 720,1 mil. lei sau cu 13,1%.

Veniturile bugetului de stat se majorează cu 767,8 mil. lei din contul încasărilor sporite din impozite și taxe cu circa 700 mil.lei, precum și din alte venituri în sumă de 67,8 mil.lei. Totodată, se majorează și cheltuielile BS cu 421,7 mil. lei, iar deficitul bugetar se reduce cu 346,1 mil. lei și va constitui 5,1% din PIB. În MO din 12 noiembrie a fost publicată Hotărârea Guvernului nr. 334 din 10 noiembrie 2021 pentru aprobarea proiectului de lege privind modificarea Legii bugetului de stat pentru anul 2021.

În conformitate cu prevederile art. 92 alin.(3) din Codul fiscal, veniturile achitate în folosul angajaților - conducători auto ce efectuează transport rutier de pasageri în regim de taxi, în sumă ce nu depășesc 10 000 lei se vor reflecta în darea de seamă (forma IALS 21) la codul sursei de venit „TAXI 18” fără reflectarea sumelor impozitului pe venit și a contribuțiilor de asigurări sociale și medicale achitate de angajator, iar în suma venitului care va depăși 10 000 lei – la codul sursei de venit „SAL” cu reflectarea sumei impozitului pe venit reținut.

Legea nr. 93/2022 pentru modificarea unor acte normative (în vigoare din 29 mai 2022) operează un șir de modificări semnificative ce vizează procesul de creditare al populației din Republica Moldova. Astfel, pe lângă băncile comerciale, sunt obligate să asigure o creditare responsabilă și prudentă a populației și organizațiile de creditare nebancară (OCN), având în vedere amendamentele operate la Legea nr. 1/2018 cu privire la organizațiile de creditare nebancară, care, în speță, prevăd:

Punctul 5 din Regulamentul cu privire la exploatarea echipamentelor de casă şi de control pentru efectuarea decontărilor în numerar şi/sau prin alt instrument de plată, aprobat prin Hotărârea Guvernului nr. 141/2019 stabilește că dacă în cadrul decontărilor bănești contribuabilul acceptă, în modul stabilit, cardurile de plată în calitate de instrument de plată fără numerar, sau alt mod de plată, decontările respective se efectuează de asemenea prin intermediul mașinilor de casă și de control.

Studiu de caz: SRL X procură mărfuri prin intermediul platformelor internaționale de comerț de la producători din străinătate și le livrează cumpărătorilor din diferite state ale lumii, fără ca mărfurile respective să fie importate pe teritoriul Republicii Moldova și ulterior exportate. Suma vânzărilor efectuate depășește 2 mil. lei pe parcursul a 12 luni consecutive. Urmează să se înregistreze SRL X în calitate de subiect al impunerii cu TVA sau nu?

Având în vedere intrarea în vigoare de la 1 ianuarie 2023 a noilor prevederi ce reglementează obligativitatea prezentării dărilor de seamă doar în format electronic, din partea contribuabililor este pusă întrebarea aferent perioadelor fiscale față de care se aplică această obligativitate.

Recent întreprinderea a încheiat un contract de prestări de servicii cu un traducător autorizat. Se retine careva impozit la sursa de plată? Cum se tratează așa o plata din punct de vedere fiscal? Cheltuielile privind traducerea se consideră deductibile?

În practica comercială se întâlnesc multiple situații specifice, neordinare de vânzare a mărfurilor, pentru care apare necesitatea de a găsi o soluție optimă în scopuri tarifare.

Întreprinderile sociale au posibilitatea de a depune propunerile de proiecte în cadrul Concursului de granturi lansat de Fundația Est-Europeană cu suportul Uniunii Europene și al Suediei pentru susținerea activităților de antreprenoriat social. Programul de granturi are drept scop susținerea organizațiilor societății civile în vederea creării și/sau dezvoltării afacerilor sociale menite să ofere locuri muncă și oportunități de integrare social-profesională a grupurilor vulnerabile, contribuind la sporirea bunăstării cetățenilor și a comunităților.

Impozitul pe bunurile imobiliare este impozitul local care reprezintă o plată obligatorie la buget de la valoarea bunurilor imobiliare. În cazul persoanelor fizice care nu desfăşoară activitate de întreprinzător acest impozit se achită în funcție de data apariției dreptului de proprietate: în cazul bunurilor imobiliare existente şi/sau dobândite până la data de 31 mai inclusiv a anului fiscal în curs, impozitul pe bunurile imobiliare se achită nu mai târziu de data de 30 iunie a anului curent1. Respectiv, subiecții impunerii deja primesc avizele de plată a acestui impozit.

În ultima perioadă tot mai frecvent apar întrebări ce ţin de achitarea primelor de asigurare obligatorie de asistenţă medicală în cazul când o persoană fizică, obţinând statutul de pensionar, fondează o întreprindere individuală şi activează în calitate de întreprinzător. Pe de o parte, pensionarii sunt incluşi în lista persoanelor asigurate de Guvern, pe de altă parte, legislaţia prevede obligaţia întreprinzătorilor individuali de a achita primele de asigurare obligatorie de asistenţă medicală în sumă fixă.

În baza art. 33 alin. (1) din Codul fiscal, fiecare contribuabil (persoană fizică rezidentă) care are un venit anual impozabil mai mic de 360 000 lei, cu excepţia veniturilor prevăzute la art. 901, are dreptul la o scutire personală anuală. Potrivit art. 33 alin. (2) din Codul fiscal, suma scutirii personale, se acordă pentru orice persoană care:

Două persoane fizice, una rezidentă a Republicii Moldova, iar cealaltă – nerezidentă, în anul 2018 au constituit societatea cu răspundere limitată „B”. Fiecare din persoanele menţionate a depus în capitalul social al acesteia câte 50 000 lei. Ulterior, în luna septembrie 2021, persoana fizică nerezidentă și-a retras cota sa de participare în capitalul social al SRL „B”. În asemenea caz, apare sau nu obligația de reţinere a impozitului pe venit din suma retrasă de către nerezident sau acesta urmează să declare de sine stătător suma primită?

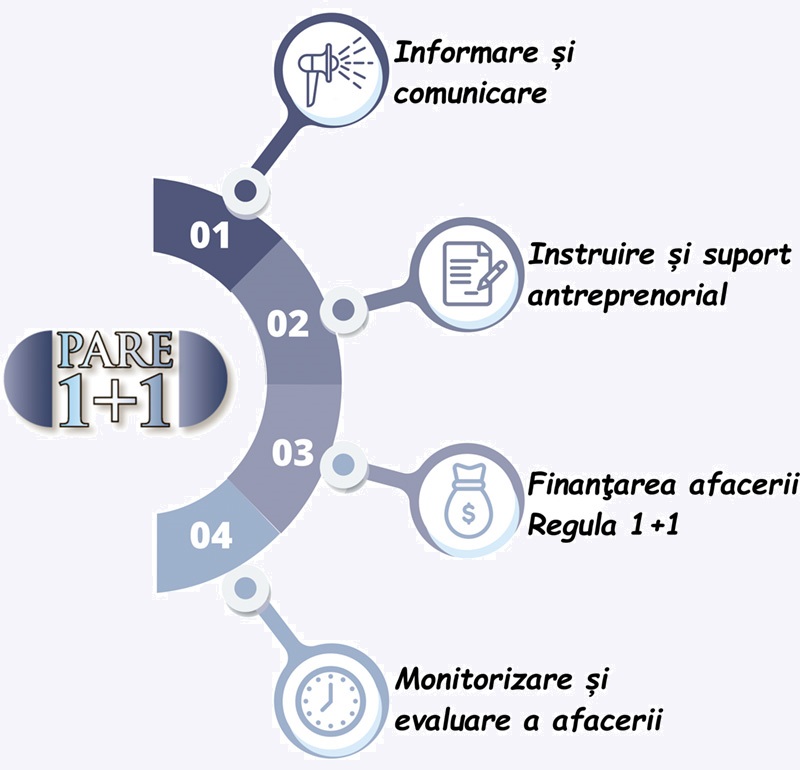

Termenul de implementare al Programului de atragere a remitențelor în economie „PARE 1+1”, care expiră în anul curent, va fi extins până în anul 2024, iar componența instituțională a Comitetului de supraveghere al Programului va fi actualizată. Ieri, 29 decembrie, Executivul a aprobat proiectul de modificare a Hotărârii de Guvern nr. 972/2010. Reamintim că Programul „PARE 1+1” este destinat lucrătorilor migranţi şi/sau rudelor de gradul I ai acestora care doresc să investească în lansarea sau dezvoltarea unei afaceri proprii.

Potrivit prevederilor art. 6 din Legea nr. 845/1992, întreprinderea are dreptul: - să efectueze în raport cu întreprinderi plăți în numerar în sumă ce nu depășește 10000 de lei pentru fiecare tranzacție, dar nu mai mult de 100000 de lei lunar; - să încaseze de la cetățeni plăți în numerar în sumă ce nu depășește 100000 de lei pentru fiecare tranzacție pentru bunurile sau serviciile comercializate.

Urmează sau nu entitatea să rețină impozit pe venit la sursa de plată în cazul în care persoana fizică a vândut metal feros? Potrivit art. 90 alin. (1)-(4) din CF impozitul pe venit la sursa de plată se reține, în mod obligatoriu, de către orice:a) persoană (contribuabil) care desfăşoară activitate de întreprinzător, cu excepția deținătorilor de patente de întreprinzător şi a persoanelor care desfăşoară activități independente conform cap. 102 şi activități în domeniul achizițiilor de produse din fitotehnie şi/sau horticultură şi/sau de obiecte ale regnului vegetal conform cap. 103 din CF;b) nerezident care desfăşoară activitate conform art. 5 pct. 151);c) reprezentanță

Organizația pentru Dezvoltarea Sectorului Întreprinderilor Mici și Mijlocii (ODIMM) a lansat un nou concurs de granturi în cadrul programului „Femei în afaceri”. Astfel, până la 30 septembrie curent, persoanele interesate pot depune în format online proiectele investiționale. La concurs pot participa companiile active pe piață până la 2 ani, gestionate de femei. Suma-limită a proiectului trebuie să constituie 165 mii lei, iar contribuția aplicantei va reprezenta 10%.

În scopul eficientizării administrării contribuabililor mari şi îmbunătăţirii colectării încasărilor la bugetul public naţional, în temeiul prevederilor art. 133 alin. (2) pct. 35) din Codul fiscal nr.1163/1997 (republicat în Monitorul Oficial al Republicii Moldova, ediție specială din 8 februarie 2007)

Pe parcursul lunilor ianuarie-februarie ale anului 2022, inspectorii din cadrul Inspectoratului de Stat al Muncii (ISM) au efectuat 244 controale (dintre care 123 – în domeniul raporturilor de muncă, 33 – a securității și sănătății în muncă; 84 – complexe; 4 – în domeniul migrației de muncă) la unități cu un număr de circa 251,2 mii salariaţi. Din numărul total de controale efectuate 158 au fost planificate (113 în sectorul public și 45 în sectorul real), iar 86 – inopinate (31 în sectorul public și 55 în sectorul real). Cu deplasarea inspectorilor în teren la agentul economic au fost efectuate 183 controale, iar 61 – din oficiu.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *