Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Proiectul de lege privind sistemul unitar de salarizare în sectorul bugetar a fost votat astăzi în prima lectură în cadrul ședinței Parlamentului. Potrivit ministrului Finanțelor, Octavian Armașu, sfera de aplicare a sistemului unitar de salarizare constituie toate categoriile de angajați din sectorul bugetar, inclusiv persoanele de demnitate publică, judecătorii, procurorii, funcționarii publici cu statut general și funcționarii publici cu statut special.

Proiectul de lege privind sistemul unitar de salarizare în sectorul bugetar a fost examinat în cadrul unei ședințe prezidate de prim-ministrul Pavel Filip. Documentul a fost elaborat de Ministerul Finanțelor, cu participarea experților locali și internaționali, precum și a specialiștilor din cadrul autorităților și instituțiilor din sectorul bugetar. La baza proiectului a fost pus Conceptul privind sistemul unitar de salarizare aprobat de Guvern la 28 iulie 2017.

Noul standard IFRS 161, fiind considerat de experți un adevărat „cutremur” contabil, a reușit deja să ridice întrebări la aplicarea practică. Aceasta se datorează faptului că noile reglementări necesita un efort destul de mare de implementare și fac apel la raționamentul profesional.

În Moldova volumul vânzărilor serviciilor de telefonie fixă în ianuarie – septembrie curent s-a redus cu 21 la sută şi a constituit 530,7 mil. lei.

Începând cu 1 octombrie 2018, se modifică cota de impunere a veniturilor impozabile a persoanelor fizice la 12% anual, iar mijloacele bănești care anterior nu au fost declarate vor putea fi declarate voluntar de către deținători, fără ca ei să fie supuși unor măsuri de constrângere din partea statului. Acestea și alte prevederi fac parte din pachetul legislativ de reformă fiscală, ce are ca scop stimularea mediului de afaceri, creșterea competitivității agenților economici, precum și perfecționarea legislației fiscale.

Partea I §7. TREI ÎNTREBĂRI-CHEIE Pentru practician, la aplicarea noului regim al clauzelor abuzive sunt decisive răspunsurile la următoarele trei întrebări-cheie: 1) cine este profesionist și cine este consumator? 2) când o clauză este individual negociată? 3) când o clauză este abuzivă? În cele ce urmează vom încerca să găsim răspunsul la ele prin prisma noilor reglementări.

Ziua de vineri, 1 iunie 2018 va fi zi liberă. Guvernul a aprobat proiectul Hotărârii cu privire la ziua de odihnă din luna iunie 2018. Astfel, bugetarii vor sta acasă în prima zi de vară, însă sâmbătă, 23 iunie, când se marchează Ziua Funcționarului Public, o vor recupera. Inițial Ministerul Sănătății, Muncii și Protecției Sociale a propus ca ziua de 1 iunie să fie recuperată pe data de 9 iunie, însă, la propunerea prim-ministrului, aceasta a fost transferată pentru 23 iunie.

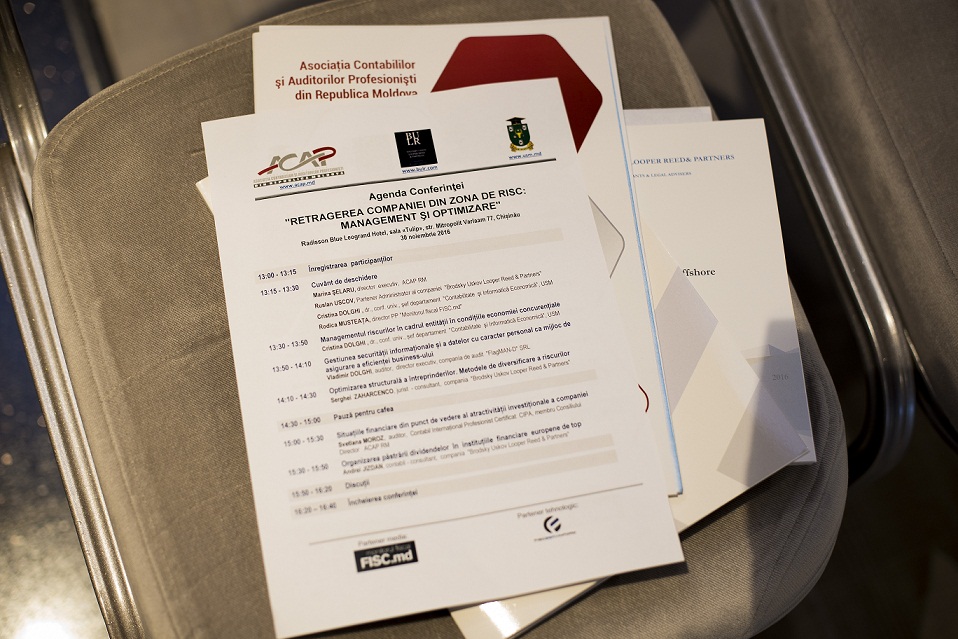

Ce înseamnă situație de risc, cum se gestionează companiile în asemenea cazuri, ce metode de eliminare a riscurilor există și cum se implementează ele? Aceste și alte întrebări au fost clarificate în cadrul conferinței cu genericul „Retragerea companiei din zonele de risc: managementul și optimizarea”, organizată de Asociația Contabililor și Auditorilor Profesioniști din Republica Moldova (ACAP), în parteneriat cu compania de consultanță Brodsky Uskov Looper Reed & Partners (BULR) și cu Universitatea de Stat din Moldova.

În cadrul controlului fiscal prin metoda verificării tematice la entitatea „B” S.R.L. s-a constatat că aceasta, în perioada fiscală 2017, a dedus în scopuri fiscale cheltuieli de reparaţii ale mijloacelor fixe arendate într-un cuantum mai mare decât este permis. Cheltuielile respective entitatea le-a indicat în declaraţia cu privire la impozitul pe venit în rd. 03011, împreună cu cheltuielile de reparaţii ale mijloacelor fixe proprii. Este corectă această abordare şi ce sancţiuni riscă entitatea „B” ca urmare a controlului fiscal?

În cadrul controlului fiscal prin metoda verificării tematice la entitatea „B” S.R.L. s-a constatat că aceasta, în perioada fiscală 2017, a dedus în scopuri fiscale cheltuieli de reparaţii ale mijloacelor fixe arendate într-un cuantum mai mare decât este permis. Cheltuielile respective entitatea le-a indicat în declaraţia cu privire la impozitul pe venit în rd. 03011, împreună cu cheltuielile de reparaţii ale mijloacelor fixe proprii. Este corectă această abordare şi ce sancţiuni riscă entitatea „B” ca urmare a controlului fiscal?

Abonamentul PREMIUM este la prețul de 1199 lei. Abonamentul include şase ediții tipărite ale Publicației Periodice „Monitorul Fiscal FISC.MD”, Codul fiscal al Republicii Moldova, actualizat în limbile română și rusă și la doar 200 de lei — ediția electronică a Publicației.

Conform art.108 alin. (1) din Codul fiscal, data calculării obligaţiei fiscale privind T.V.A. este data livrării. Data livrării se consideră data predării mărfurilor, prestării serviciilor, cu excepţia cazurilor stipulate la alin.(5) – (8) din articolulul menționat.

Veniturile încasate de Compania Națională de Asigurări Medicale au fost reflectate veridic în Raportul Guvernului privind executarea Fondului asigurărilor obligatorii de asistență medicală (FAOAM), în timp ce veniturile calculate, ținând cont de specificul și prevederile legale, nu sunt reflectate în evidența contabilă, se menționează în Raportul auditului financiar asupra Raportului Guvernului privind executarea fondurilor asigurării obligatorii de asistenţă medicală în anul bugetar încheiat 2017.

Așa cum nu există dezvoltare fără reforme și angajamentul ferm al RM de transpunere în legislația națională a acquis-ului comunitar a confirmat pe deplin acest fapt, domeniul auditului situațiilor financiare a trecut, asemeni altor domenii importante pentru economia țării, printr-un șir de reforme structurale. Acestea au avut menirea de a identifica acel model de funcționare a domeniului care ar asigura crearea unui mecanism deplin care cuprinde drept părți componente: profesia, reglementarea și supravegherea. Rezultatul așteptat de societate, reprezentată de entități, investitori, organe de stat, cetățeni etc., este funcționalitatea sistemului și asigurarea calității auditului situațiilor financiare. Acest lucru este posibil doar cu contribuția și efortul angajat al celor trei piloni de bază, unul din care este supravegherea publică.

Pachetul de legi ce vizează reforma fiscală nu prevede înăsprirea regulilor de joc și nu presupune nicidecum o presiune suplimentară asupra mediului de afaceri. Afirmația a fost enunțată de directorul Serviciului Fiscal de Stat, Serghei Pușcuța, în cadrul unei ședințe a Camerei Americane de Comerț, organizată cu scopul de a informa comunitatea de business despre implementarea reformei fiscale. În mesajul său, șeful fiscului a menționat că pachetul de legi este o măsură importantă și bine gândită, asumată de Guvern, reieșind dintr-o analiză profundă a situației economice și vine să perfecționeze și să ajusteze legislația fiscală la evoluțiile economice și sociale atât la nivel național cât și internațional.

În articolele din numerele precedente au fost dezvoltate în detaliu principalele noțiuni și concepte în ceea ce ține de desfășurarea activității de întreprinzător pe teritoriul RM de către o entitate străină. Astăzi vom analiza unele situații specifice, și anume: a)impozitarea activității companiilor de transport ce operează internațional; b)impozitarea activității în cadrul întreprinderilor asociate; c)impozitarea activității în cadrul societăților civile.

De 7 ani îți aducem cele mai importante noutăți din domeniul fiscal, contabil, al auditului și răspundem la întrebările ce îți apar în activitate! De 7 ani învățăm împreună să punem în aplicare legislația fiscală, tot atât timp reprezentăm poziția oficială a Serviciului Fiscal de Stat! De 7 ani, împreună ținem piept provocărilor, te ajutăm să-ți menții echilibrul și punem umărul atunci când ai nevoie se sprijin.

Context Acest articol este o continuare a discuțiilor inițiate în cadrul unei mese rotunde, organizate de redacția revistei „monitorul fiscal.FISC.md” cu reprezentanții agențiilor de turism, și care țin de incertitudinile contabile și fiscale cu care se confruntă entitățile din acest domeniu de activitate. Ar fi corect să menționăm că turismul se află într-o dezvoltare dinamică atât la nivel global, cât și la cel național. Dar ce este turismul? Pot fi aduse mai multe definiții ale acestui termen, însă majoritatea se reduc la următoarele: turismul este o formă de odihnă activă, călătorii efectuate în scopul cunoașterii unor regiuni, țări noi și care se îmbină cu elemente de agrement cultural, sportiv etc. Tot mai multe entități din domeniul turismului (agenții de turism) apar în atenția publică, propunând cele mai exotice și diverse forme de odihnă pentru cetățeni.

În activitatea sa, SFS are menirea de a asigura o bună administrare fiscală care reprezintă activitatea organelor de stat împuternicite şi responsabile de asigurarea colectării depline şi la termen a impozitelor şi taxelor, a penalităţilor şi amenzilor în bugetele de toate nivelurile, precum şi de efectuarea acţiunilor de urmărire penală în caz de existenţă a unor circumstanţe ce atestă comiterea infracţiunilor fiscale.

În anul 2016, campania de abonare la PP „Monitorul Fiscal FISC.md” se va desfășura sub genericul: „5 ani alături de contribuabilii oneşti”. Desenul Galinei Plăcintă, care este propus pentru promovarea campaniei de abonare 2016, simbolizează, după părerea noastră, anume procesul de implicare onestă a fiecărui cetățean în colectarea impozitelor, astfel contribuind în comun la bunăstarea socială a tuturor.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *