Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Aducerea în cadrul legal a persoanelor fizice și juridice din sfera imobiliară rămâne una din prioritățile Serviciul Fiscal de Stat, scopul fiind sporirea randamentul acestui segment al administrării fiscale. Astfel, în perioada august şi septembrie 2018, în cadrul campaniei de informare a cetățenilor cu privire la prevederile legislației în vigoare în partea ce ține de darea în chirie/ locațiune/ arendă a bunurilor imobile, la SFS au fost înregistrate 2122 contracte de locaţiune pe întreg teritoriul ţării.

O procedură de executare intentată de executorul judecătoresc acordă creditorului și debitorului drepturile și obligațiile reglementate de Codul de executare (CE). Creditor este persoana fizică sau juridică în al cărei interes a fost emis documentul executoriu, iar debitor este persoana fizică sau juridică obligată, prin documentul executoriu, să efectueze anumite acţiuni ori să se abţină de la efectuarea lor.

Serviciul Fiscal de Stat va aplica amenzi în valoare de 140 mii lei comercianților de flori, în activitatea cărora au fost înregistrate abateri de la legislație. Cele 36 controale au avut loc în perioada 17-23 iulie curent, dintre care 10 s-au desfășurat în capitală, 11 în zona de Nord a țării, 8 în zona de Sud și 7 în zona Centru.

Ministerul Finanţelor a elaborat şi propune spre consultare un proiect de lege ce prevede operarea modificărilor la Codul penal şi Codul contravenţional, urmare a modificărilor aprobate la Codul fiscal.

La 30 noiembrie 2017 la Curtea Constituțională a fost depusă excepţia de neconstituţionalitate a textului „activității fără licență” din pct. 4 și a textului „precum şi care efectuează decontări în numerar şi prin virament prin intermediari” din pct. 5 ale art. 10 din Legea nr. 845-XII din 3 ianuarie 1992 cu privire la antreprenoriat și întreprinderi, ridicată de un avocat. Autorul excepţiei de neconstituţionalitate a pretins că dispozițiile contestate sunt contrare art. 1 alin. (3), 21, 23 și 46 din Constituție. Prin decizia Curţii Constituţionale din 9 februarie 2018, sesizarea privind excepția de neconstituționalitate a fost declarată admisibilă.

Modificările operate în Codul fiscal (art.234 alin.(2)), care au intrat în vigoare pe data de 12 decembrie 2018, prevăd că persoana trasă la răspundere pentru încălcare fiscală beneficiază de o reducere cu 50% a amenzilor aplicate dacă respectă strict condiţiile prevăzute1. Astfel, legea acordă contribuabilului facilitatea de a achita jumătate din amenda aplicată în cazul respectării condițiilor sus-menționate, adică inexistența restanțelor sau stingerea acestora în termenul prevăzut și/sau, după caz, prezentarea documentelor care confirmă acest fapt. De la regula respectivă, prin Legea nr.302 din 30 noiembrie 2018 a fost reglementată o excepție.

(Începutul în nr. 5(53), 2019) Partea I În prezentul articol vom examina unele aspecte practice ale contabilităţii costurilor directe și repartizabile cu personalul, care, în principal, se referă la: • momentul recunoașterii costurilor directe și repartizabile privind retribuirea muncii;

Cuantumul primelor de asigurare obligatorie de asistenta medicala se stabilește anual. Pentru anul 2017, cuantumul acestora a fost stabilit prin Legea fondurilor asigurării obligatorii de asistență medicală pe anul 2017 nr. 285 din 16 decembrie 2016. În partea ce ține de contribuțiile de asigurări sociale, menționăm că modul de calculare și achitare este prezentat în Legea bugetului asigurărilor sociale de stat, aprobată anual.

Pe parcursul anului 2019 Biroul Național de Statistică va efectua 113 lucrări și cercetări statistice, care se referă la elaborarea indicatorilor macroeconomici, statistica construcțiilor și investițiilor, transporturilor, tehnologiei informației, comerțului exterior de bunuri și servicii, cea a turismului etc. În Monitorul Oficial nr. 526-528 din 29 decembrie 2018 a fost publicată Hotărârea Guvernului nr. 1226 din 12 decembrie 2018 cu privire la aprobarea Programului lucrărilor statistice pe anul 2019, care este elaborat în scopul asigurării ministerelor, a autorităţilor administrative centrale și locale, mass-mediei, precum şi a altor utilizatori cu informaţie statistică relevantă, oportună, comprehensibilă şi comparabilă la nivel internaţional în domeniul economic, social şi demografic.

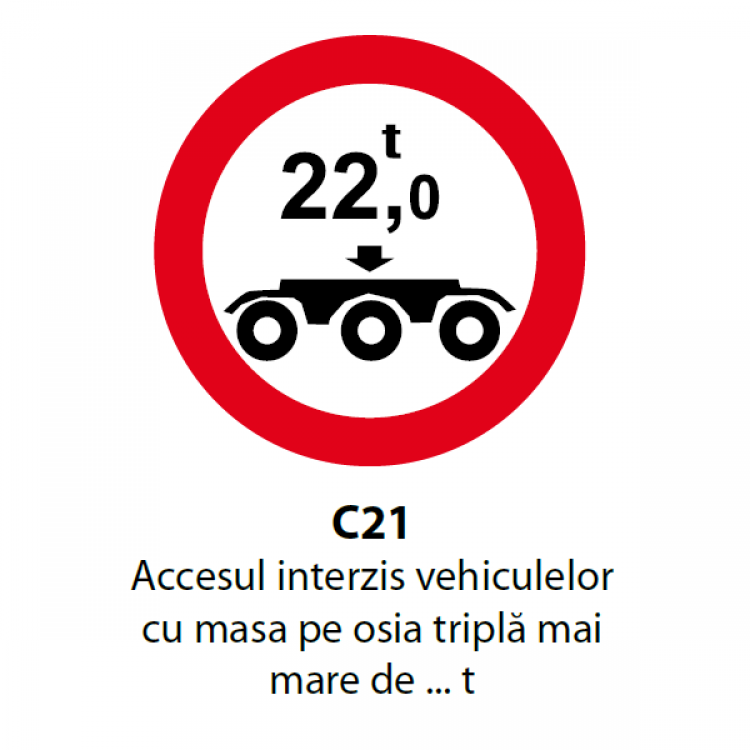

În cazul în care pentru efectuarea transporturilor cu depășiri ale masei totale, maselor pe axe sau dimensiunilor maxime admise, ce implică consolidarea lucrărilor de artă, de modificare a rețelelor inginerești, precum și orice alte lucrări, responsabilitatea efectuării acestora și suportarea cheltuielilor revin titularului autorizației speciale de transport.

În Monitorul Oficial nr. 441-451 din 16 decembrie 2016 a fost publicată Legea nr. 208 din 17 noiembrie 2016 privind modificarea şi completarea Codului contravențional nr. 218-XVI din 24 octombrie 2008.

La 16 noiembrie 2018 au intrat în vigoare modificările la Ordinul comun al Ministerului Finanţelor şi Biroului Naţional de Statistică nr.88/106 din 6 octombrie 2008 cu privire la aprobarea formularului tipizat de document primar cu regim special ”Actul de achiziţie a serviciilor de locaţiune şi a cheltuielilor aferente”. Conform modificărilor aprobate prin Ordinul nr.189 din 8 noiembrie 2018 al Ministerului Finanțelor, documentul primar cu regim special — Actul de achiziţie a serviciilor de locaţiune şi a cheltuielilor aferente, se aplică și pentru confirmarea documentară a cheltuielilor suportate pentru arenda terenurilor de la persoanele fizice.

În rezultatul controlului fiscal prin metoda de verificare operativă a fost stabilit că SRL „Y” nu a declarat 3 depozite comerciale situate pe trei adrese diferite. Cum va fi sancționat contribuabilul în cazul dat? Dar în cazul în care încălcarea pentru nedeclararea depozitelor a fost stabilită pentru fiecare depozit în parte în cadrul diferitor controale fiscale pentru care au fost întocmite trei acte de control fiscal separate? În conformitate cu obligația contribuabilului, prevăzută la art. 8 alin. (2) lit. b) din CF, acesta trebuie să se pună la evidență la organul fiscal în a cărui rază își are sediul stabilit în documentele de constituire (înregistrare).

Serviciul Fiscal de Stat a desfășurat un șir de acțiuni de control axate pe depistarea cazurilor de practicare a activității ilicite de întreprinzător. Verificările au avut loc în perioada 3 – 22 aprilie 2017, pe întreg teritoriul țării, și au cuprins comerțul ilicit stradal, prestarea serviciilor de arat și alte lucrări în agricultură, dar și alte servicii.

Закончились три квартала 2017 года, и мы можем подвести некоторые итоги предпринимательской деятельности, сравнивая запланированные показатели с реальными, определяя возникшие разницы, оценивая факторы, повлекшие их возникновение. В то же время, в этот период необходимо определить обязательство по уплате подоходного налога в рассрочку. В этой статье мы на примерах рассмотрим самые распространенные трудности, с которыми сталкиваются налогоплательщики в вопросе уплаты подоходного налога в рассрочку, и самые часто встречающиеся ошибки.Какие существуют методы уплаты подоходного налога в рассрочку? В чем состоят различия между ними и какова специфика каждого метода уплаты подоходного налога в рассрочку? На основании ч. (1) ст. 84 НК, хозяйствующие субъекты, которые обязаны уплачивать подоходный налог в рассрочку за 2017 год, могут выбрать один из методов, предусмотренных налоговым законодательством:

Regula principală în materie de executare a obligațiilor față de bugetul public național este reprezentată de executarea de bună voie și cu bună voință de către contribuabil a obligației fiscale, prin efectuarea plății pe deplin și în termenul legal consfințit de cadrul de reglementare în vigoare. Totuși, dacă contribuabilul nu execută obligația sa, în mărimea stabilită, creditorul, adică Serviciul Fiscal de Stat, pentru a valorifica dreptul pe care îl deține în raport cu contribuabilul, recurge la pârghiile pe care legislația în vigoare i le pune la dispoziție, pentru a-l sili la executarea obligațiilor pecuniare față de bugetul public național. În acest sens, Serviciul Fiscal de Stat va cere executarea silită a obligațiilor fiscale restante prin modalitățile statuate de cadrul legal în vigoare.

Întreprindere individuală este întreprinderea care aparţine cetăţeanului, cu drept de proprietate privată, sau membrilor familiei acestuia, cu drept de proprietate comună. Patrimoniul Întreprinderii individuale se formează pe baza bunurilor cetăţeanului (familiei) şi altor surse care nu sunt interzise de legislaţie.

Cotă unică a impozitului pe venit pentru persoanele fizice de 12%, reducerea contribuției angajatorului la Bugetul Asigurărilor Sociale de Stat de la 23% la 18%, regim special de impozitare a pentru angajații conducători auto din domeniul transportului rutier de persoane în regim de taxi și alte modificări care fac parte din reforma fiscală, intră în vigoare astăzi, 1 octombrie 2018. Publicaţia Periodică „Monitorul Fiscal FISC.md” Vă reamintește că, în perioada 17-24 august curent, noi am publicat o serie de materiale cu analiză și comentarii detaliate la modificările operate, elaborate de colaboratorii Serviciului Fiscal de Stat.

În prezent, tot mai multe tranzacții economice se efectuează cu plata amânată sau în credit comercial, care este un tip de împrumut acordat de un furnizor unui cumpărător sub forma unei amânări sau a unei plăți în rate pentru bunurile, lucrările sau serviciile achiziționate. De regulă, creditul comercial se acordă pe termen scurt, scadențele fiind stipulate în contractul încheiat între vânzător și cumpărător. Care sunt avantajele, dar și riscurile unui credit comercial atât pentru entitatea-cumpărător, cât și pentru furnizor?

În cazul efectuării verificării operative, documentele primare elaborate și aprobate de către conducerea entității pot servi ca documente ce confirmă proveniența mărfii expuse spre vânzare în unitatea de comerț? Potrivit art. 3 din Legea contabilității și raportării financiare nr. 287/2017, documentul primar reprezintă confirmarea documentară care justifică producerea sau acordă dreptul de a efectua (produce) fapte economice, certifică producerea unui eveniment. Faptele economice, conform art. 11 alin. (1) din Lege, se contabilizează în temeiul documentelor primare.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *