Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Conform art.104 lit.c1) din Codul fiscal, importul și/sau livrarea pe teritoriul țării a mărfurilor

Potrivit art.123 alin.(6) din Codul fiscal, nu sînt marcate obligatoriu cu “Timbru de acciz”:

Hotărârea Guvernului ce prevede crearea unei noi instituții care va administra și dezvolta sistemul informațional în domeniile finanțelor publice, achiziții publice, fiscal și vamal a fost publicată în Monitorul Oficial din 9 februarie curent. Astfel, urmează a fi creată Instituția Publică Centrul de Tehnologii Informaționale în Finanțe prin reorganizarea ÎS „Fintehinform”, ÎS „Fiscservinform” și ÎS „Vamservinform”. Printre cele mai importante funcții ale noii instituții sunt implementarea mecanismului Ghişeului unic la prestarea serviciilor publice în domeniile de competenţă,

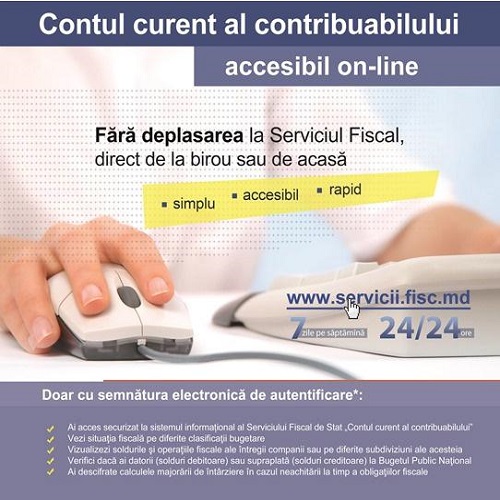

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

Art.15 alin.(3) din Legea nr.1540 din 25 februarie 1998 privind plata pentru poluarea mediului, prevede că funcţia de control asupra corectitudinii calculului şi plenitudinii virării la buget a plăţilor stabilite la art.6, 9 şi 10 este exercitată de către inspecţiile pentru protecţia mediului ale autorităţii centrale de specialitate.

Restituirea accizelor se va efectua doar subiectului impunerii care dispune de decizie de restituire a accizelor în contul stingerii datoriilor față de bugetul public național, iar în lipsa deciziei – la cererea subiectului impunerii, în contul viitoarelor obligații ale acestuia față de bugetul public național. De asemenea, restituirea poate fi efectuată la contul bancar al subiectului impunerii, în mijloace băneşti. Se va interzice restituirea accizelor în contul stingerii datoriilor creditorilor subiectului impunerii, inclusiv persoanelor juridice și fizice cesionari.

Angajații Poliției, cu statut de agent constatator, vor beneficia de un adaos la salariu în mărime de 25 % din suma amenzilor încasate la bugetul de stat, urmare a întocmirii proceselor verbale privind contravențiile examinate, potrivit Regulamentului privind stimularea financiară a agenților constatatori din cadrul Inspectoratului General al Poliției al MAI, publicat în Monitorului Oficial din 24 martie curent.

Potrivit art.283 alin.(1) pct.h, ”persoanele invalide de gr.II care dețin locuința cu valoarea mai mică de 30000 lei sunt scutite de impozitul pe bunurile imobiliare”. În cazul în care persoana cu dizabilităţi lucrează și obține venit, poate beneficia de aceste facilități?

Potrivit art.121 alin.(1) din Codul fiscal, obiecte ale impunerii sînt mărfurile supuse accizelor, specificate în anexele la Titlul IV.

Sistemul de management financiar și control implementat în cadrul Primăriei municipiului Bălți necesită îmbunătățiri, deoarece nu au fost dezvoltate unele elemente proprii sistemului dat, care țin de identificarea riscurilor asociate obiectivelor stabilite prin Planul anual de activitate, a riscurilor de fraudă asociate procesului de raportare financiară, elaborarea Ghidului privind activitățile de control etc., se spune în Raportul auditului situațiilor financiare aferente procesului bugetar și gestionării patrimoniului public ale mun. Bălți pe anul 2017 care a fost publicat în Monitorul Oficial din 27 iulie curent.

Potrivit art.124 alin.(1) din Codul fiscal, accizele nu se achită de către persoanele fizice care importă mărfuri de uz sau consum personal a căror valoare sau cantitate nu depăşeşte limita stabilită în legislaţia în vigoare.

În conformitate cu art.123 alin.(6) din Codul fiscal, nu sînt marcate obligatoriu cu „Timbru de acciz”, următoarele mărfuri:

Firma prin contract încheiat cu nerezidentul Republicii Moldova prestează servicii de asigurare a asistenței tehnice, asistenței pentru pregătirea documentelor și completarea formularelor vamale la importul mărfii nerezidentului. Cum se impozitează cu TVA aceste livrări? Se eliberează sau nu factura fiscală? La ce curs valutar trebuie efectuat calculul?

1. (34.1.15) Când mașina de casă și de control se consideră sigilată de către Serviciul Fiscal de Stat? 2. (34.1.14) Când mașina de casă și de control se consideră defectată?

Asociația obștească, în conformitate cu statutul sau și întru realizarea grantului primit, a organizat un șir de seminare cu participanți – persoane fizice din toată republica. Pentru participanții la seminarele se organiza cafea, prânz, cazare (în cazul în care seminarul durează mai mult de o zi), restituirea valorii biletului de transport, corespunzător bugetului aprobat în contractul de grant. Cheltuielile menționate reprezintă venituri impozabile pentru persoanele fizice-participanți?

În baza Dispoziției viceprimarului municipiului Chișinău nr. 548-d din 20 iunie 2017 cu privire la aprovizionarea populației orașului Chișinău cu producția agricolă și miere de albine în anul 2017, preturile de sector, prin dispoziția internă, au stabilit locuri unde se permite comercializarea producției agroalimentare în teritoriu cu antrenarea producătorilor agricoli din complexul agroalimentar municipal și din raioanele republicii.

Serviciul Fiscal de Stat a publicat datele cu privire la rezultatele monitorizării contribuabililor prin prisma Programului de conformare voluntară pentru anul 2017. În program au fost incluși 5828 contribuabili cu riscuri de neconformare fiscală, preponderent din sfera construcțiilor, agriculturii, întreținerii și reparației autovehiculelor, însă cel mai mare număr sunt agenţii economici din domeniul comerțului cu ridicata și amănuntul – 48% din totalul contribuabililor incluşi în listă.

Cotele maxime a impozitului pe bunurile imobiliare care nu au fost evaluate de către organele cadastrale teritoriale conform valorii estimate sunt specificate în anexa nr. 2 la Legea pentru punerea în aplicare a titlului VI din Codul fiscal nr. 1056-XIV din 16.06.2000 după cum urmează:

Poate angajatorul să stabilească valoarea nominală diferită a tichetelor de masă pentru diferite categorii de angajați? Angajatorul are dreptul să acorde tichete de masă cu orice valoare nominală dar nu mai mică de 35 lei pentru fiecare zi lucrătoare. Valoarea deductibilă în scop fiscal a unui tichet de masă nu poate depăși suma de 45 lei. Nu exista o prevedere precisă în lege cu privire la valoarea acordată în funcție de categoria de angajat, însă exista riscul ca această practică sa fie considerată discriminatorie.

1. (33.1.27) Care sunt modalitățile de comercializare a bunurilor sechestrate? 2. (33.1.26) În ce cazuri Serviciul Fiscal de Stat este în drept să aplice sechestrul ca măsură de asigurare a stingerii obligației fiscale?

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *