Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Țigaretele fără filtru produse și importate până la 1 ianuarie 2018 pot fi comercializate până la epuizarea stocului acestora fără stabilirea și declararea prețului maxim de vânzare cu amănuntul. Prevederea este inclusă în proiectul hotărârii de Guvern Cu privire la modificarea și completarea Hotărârii Guvernului nr.1516 din 29 decembrie 2007, propus pentru dezbateri publice de Ministerul Finanţelor. Comentariile şi propunerile sunt acceptate până la 10 ianuarie curent.

Agentul economic a transferat pentru un elev la scoala o suma de bani. Elevul nu este copuiul unui angajat al intreprinderii. Unde atribuim achitarea ( ajutor material, facilitate acordata...) şi cum se impoziteaza suma data?

Conceptul Sistemului informațional automatizat de gestionare și eliberare a actelor permisive (SIA GEAP) este propus spre consultare publică de Ministerul Economiei și Infrastructurii. Sistemul va fi integrat cu serviciile guvernamentale comune, precum MPay, MSign, MPass, MConnect şi și va fi plasat pe Nourul Guvernamental (MCloud). În prezent procesul de eliberare a actelor permisive este foarte diferit în funcție de autoritatea publică emitentă, procedurile nu sunt standardizate pentru toate instituțiile de stat și nu există mecanisme pentru a asigura transparența întregului proces, de aceea a fost necesară elaborarea acestui sistem.

Potrivit art. 370 alin. (1) din Codul fiscal, cota impozitului unic constituie 7% din obiectul impunerii, dar nu mai puțin decât suma minimă stabilită la alin. (2) al articolului menționat, conform căruia suma minimă a impozitului unic se determină lunar pentru fiecare angajat şi constituie 30% din cuantumul salariului mediu lunar pe economie, prognozat pentru anul la care se referă perioada fiscală.

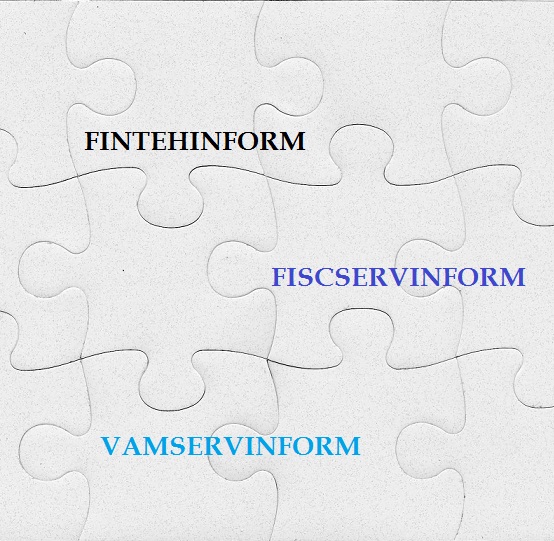

Întreprinderea de Stat „Fintehinform” se va reorganiza, prin transformare, în Instituţia Publică „Centrul de Tehnologii Informaționale în Finanțe”, la care ulterior vor fuziona ÎS „Fiscservinform” și ÎS „Vamservinform”.

Serviciul Fiscal de Stat a desfășurat la finele săptămânii trecute o ședință de conformare cu agenții economici care prestează servicii în săli de fitness.

Înainte de a purcede la examinarea regimului fiscal este important să precizăm statutul, modul de creare și funcționare a parcurilor IT, precum și cine este eligibil de a activa în calitate de rezidenți ai acestor parcuri. Prin Legea nr. 77 din 21 aprilie 2016 cu privire la parcurile pentru tehnologia informației, Parlamentul Republicii Moldova a adoptat în premieră pentru țara noastră cadrul legal ce reglementează procesul de creare și activitate a parcurilor pentru tehnologia informației.

În nr.50-59 al Monitorului Oficial a fost publicată Decizia Guvernului Cu privire la aprobarea Metodologiei de analiză și evaluare calitativă a laptelui și produselor lactate. Elaborarea acesteia se înscrie în realizarea capitolului ”Agricultura și Dezvoltarea Rurală” din Planul de acțiuni pentru 2014- 2016 de realizarea Acordului de Asociere, semnat cu UE.

Întreprindere individuală este întreprinderea care aparţine cetăţeanului, cu drept de proprietate privată, sau membrilor familiei acestuia, cu drept de proprietate comună. Patrimoniul Întreprinderii individuale se formează pe baza bunurilor cetăţeanului (familiei) şi altor surse care nu sunt interzise de legislaţie.

Actualmente pot fi constatate situații în care contribuabilii admit anumite erori la completarea dărilor de seamă, care la rândul său pot fi divizate în următoarele categorii:

În conformitate cu prevederile art. 101 alin. (5) din Codul fiscal, dacă depășirea sumei TVA la valorile materiale, serviciile procurate se datorează faptului că subiectul impozabil a efectuat o livrare care se impozitează la cota zero, acesta are dreptul la restituirea sumei cu care a fost depășită TVA la valorile materiale, serviciile procurate achitată prin intermediul contului bancar și/sau al stingerii sumelor din contul restituirii impozitelor, în conformitate cu prevederile prezentului articol, ale art.103 alin.(3) și ale art.125, în limitele cotei-standard a TVA, stabilite la art.96 lit. a), sau cotei reduse a TVA, stabilite la art.96 lit. b), înmulțite cu valoarea livrării, ce se impozitează la cota zero.

Un consultant din cadrul Trezoreriei SUA va susține Serviciul Fiscal de Stat în realizarea acțiunilor specificate în cadrul Proiectului de Modernizare a Administrării Fiscale finanțat de Banca Mondială (TAMP).

În conformitate cu prevederile Regulamentului privind modul de completare a Declarației persoanei fizice cu privire la impozitul pe venit (Formularul CET15), aprobat prin Hotărîrea Guvernului nr. 834 din 1 decembrie 2015

Studiul cu genericul Fenomenul salariilor în plic în Republica Moldova, realizat cu suportul Fondului pentru Bună Guvernare și pregătit de Price Waterhouse Coopers Moldova (PwC), a fost prezentat și discutat în cadrul ședinței de ieri a a Grupului de lucru a Consiliului Economic de pe lângă prim-ministrul Republicii Moldova.

Dacă compania desfășoară activitate de turism, plasând în exteriorul încăperii pe lângă denumirea companiei și genul principal de activitate – Agenție de turism

Serviciul Fiscal de Stat atenţionează că conform prevederilor pct. 8 lit. e) din Regulamentul cu privire la aplicarea maşinilor de casă şi control pentru efectuarea decontărilor în numerar, aprobat prin Hotărârea Guvernului nr. 474 din 28 aprilie 1998, contribuabilii sunt obligaţi să utilizeze maşini de casă şi control cu memorie fiscală în stare de funcţionare.

Entitățile publice au fost întotdeauna în vizorul societății nu doar pentru rolul acestora în elaborarea și realizarea politicilor care exprimă interesele generale ale statului, dar și pentru faptul că acestea sunt finanțate din Bugetul public național (BPN). În acest context, modul de gestionare și utilizare a banilor publici de către entitățile prenotate, precum și angajarea acestora în diverse activități și servicii financiare necesită o reglementare riguroasă în vederea asigurării unei gestionări eficiente a mijloacelor financiare obținute din BPN, dar și protejării acestora de riscurile și fluctuațiile nefavorabile ale situației financiare a entităților ce activează în sectorul bancar.

Urmează a fi calculată creșterea de capital de la înstrăinarea unui imobil care anterior, în anul 2013, a fost dobândit în timpul căsătoriei de către unul dintre soți și care pe parcurs a servit ca locuință de bază pentru aceștia, viza de reședință, conform documentelor confirmative, fiind înregistrată doar după unul dintre soți? Se calculează în cazul dat creșterea de capital? Care sunt criteriile după care o locuință se califică drept locuință de bază?

Potrivit art.103 alin.(1) pct.29) din Codul fiscal, în redacţia Legii nr.281 din 16 decembrie 2016 (Monitorul Oficial al Republicii Moldova, 27 decembrie 2016, nr. 472-477 (5905-5910)) sunt scutite de TVA activele materiale pe termen lung utilizate nemijlocit la fabricarea produselor

În conformitate cu prevederile art. 372 alin. (1) din Codul fiscal, în componenţa impozitului unic sunt incluse următoarele impozite, taxe şi contribuții:

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *