Politica bugetar-fiscală

Condițiile pentru acordarea plăților din capitalul de stimulare către salariați, reglementate prin politica fiscală 2025

Prin Legea nr.214/2024 ce se referă la politica bugetar-fiscală și vamală 2025 au fost operate modificări și la Legea nr.135/2007 privind societățile cu răspundere limitată. Astfel, art.311 din lege, ce se referă la capitalul de stimuare, a fost completat cu prevederi noi pentru a asigura claritate asupra regimului de impozitare a plăților efectuate din fondul de stimulare.

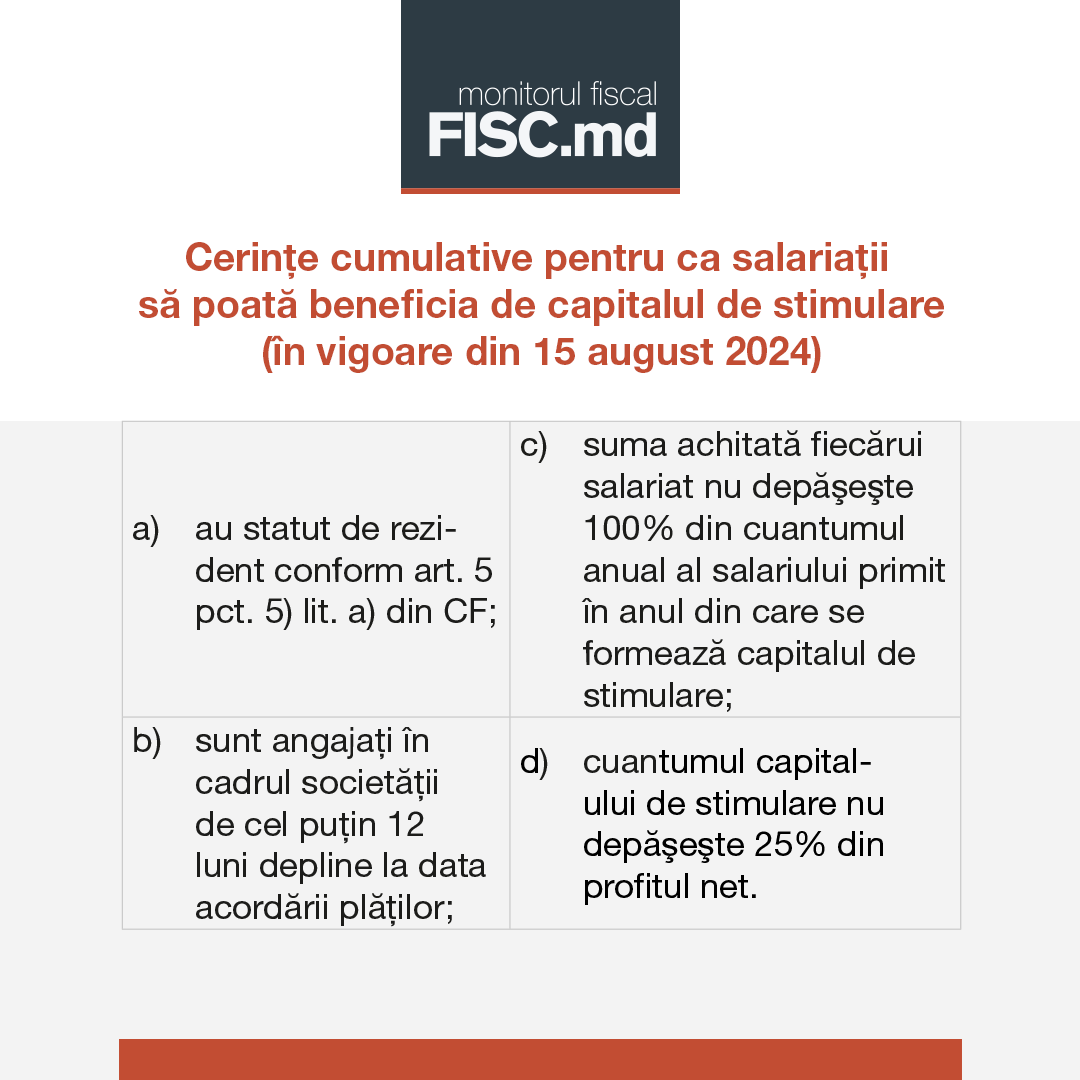

Drept urmare, societatea va avea dreptul să formeze, prin decizie unanimă a asociaților, un capital de stimulare pentru a-i stimula și interesa în activități eficiente, participări active, inițiative de creație în favoarea societății pe beneficiarii (salariații angajați) care îndeplinesc cumulativ următoarele condiții:

a) au statut de rezident conform art. 5 pct. 5) lit. a) din Codul fiscal;

b) sunt angajați în cadrul societății de cel puțin 12 luni depline la data acordării plăților;

c) suma achitată fiecărui salariat nu depășește 100% din cuantumul anual al salariului primit de către acesta în anul din care se formează capitalul de stimulare;

d) cuantumul capitalului de stimulare nu depășește 25% din profitul net.

Modificările au intrat în vigoare la data pubicării Legii nr. 214/2024, respectiv, la 15 august. Mai multe detalii aici.

Instituții:

Publicaţia periodică "Monitorul Fiscal FISC.MD"

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

2797 vizualizări

Data publicării:

29 August /2024 10:06

Catalogul tematic

Politica bugetar-fiscală | Noutăți fiscale

Etichete:

politica fiscală | capital | mecanisme de stimulare

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.