Atenționăm că creşterea de capital nu este recunoscută în cazul:

1. redistribuirii proprietăţii între soţi sau între foştii soţi

2. încheierii unui contract de donaţii între rude de gradul I, precum şi între soţi

3. în cazul înstrăinării locuinţei de bază, care este proprietate a contribuabilului în decurs de cel puţin 3 ani și constituie domiciliul/reşedinţa acestuia în decursul ultimilor 3 ani până la momentul înstrăinării.

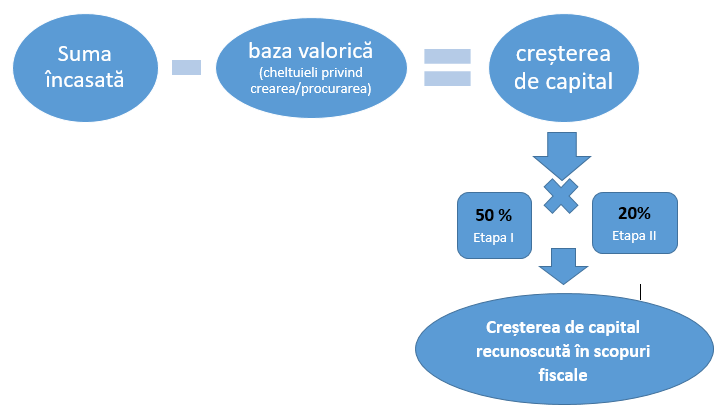

Pentru etapa I suma creșterii de capital în perioada fiscală este egală cu 50% din suma excedentară a creșterii de capital recunoscute peste nivelul oricăror pierderi de capital suportate pe parcursul perioadei fiscale (art. 40 alin. (7) din CF). În etapa II suma creșterii de capital impozabilă va constitui 20%.

Prin urmare, contribuabilii cu statut de persoană fizică vor aplica coeficientul creșterii de capital 50% și, respectiv, 20% pentru fiecare etapă în parte, în funcție de perioada în care a fost obținut venit de la înstrăinarea activului de capital.

Dacă persoana fizică a vândut imobilul, care a constituit domiciliul acestuia timp de 10 ani, are obligația de a prezenta declarația?

Potrivit art.20 lit.y3) din Codul fiscal, veniturile obținute de persoanele fizice rezidente (cetățeni ai RM și apatrizi) de la înstrăinarea locuinței de bază constituie surse de venit neimpozabile.

Locuinţă de bază constituie cea care întruneşte, cumulativ, următoarele condiţii:

a) este proprietatea contribuabilului în decurs de cel puţin 3 ani;

b) constituie domiciliul/reşedinţa contribuabilului pe parcursul ultimilor 3 ani până la momentul înstrăinării (art.5 pct.46) din CF).

Respectiv, dacă imobilul înstrăinat corespunde condițiilor specificate, acesta reprezintă sursă de venit neimpozabilă și nu apare obligația de declarare.

Atenționăm că creşterea de capital nu este recunoscută în cazul:

1. redistribuirii proprietăţii între soţi sau între foştii soţi

2. încheierii unui contract de donaţii între rude de gradul I, precum şi între soţi

3. în cazul înstrăinării locuinţei de bază, care este proprietate a contribuabilului în decurs de cel puţin 3 ani și constituie domiciliul/reşedinţa acestuia în decursul ultimilor 3 ani până la momentul înstrăinării.

Pentru etapa I suma creșterii de capital în perioada fiscală este egală cu 50% din suma excedentară a creșterii de capital recunoscute peste nivelul oricăror pierderi de capital suportate pe parcursul perioadei fiscale (art. 40 alin. (7) din CF). În etapa II suma creșterii de capital impozabilă va constitui 20%.

Prin urmare, contribuabilii cu statut de persoană fizică vor aplica coeficientul creșterii de capital 50% și, respectiv, 20% pentru fiecare etapă în parte, în funcție de perioada în care a fost obținut venit de la înstrăinarea activului de capital.

Dacă persoana fizică a vândut imobilul, care a constituit domiciliul acestuia timp de 10 ani, are obligația de a prezenta declarația?

Potrivit art.20 lit.y3) din Codul fiscal, veniturile obținute de persoanele fizice rezidente (cetățeni ai RM și apatrizi) de la înstrăinarea locuinței de bază constituie surse de venit neimpozabile.

Locuinţă de bază constituie cea care întruneşte, cumulativ, următoarele condiţii:

a) este proprietatea contribuabilului în decurs de cel puţin 3 ani;

b) constituie domiciliul/reşedinţa contribuabilului pe parcursul ultimilor 3 ani până la momentul înstrăinării (art.5 pct.46) din CF).

Respectiv, dacă imobilul înstrăinat corespunde condițiilor specificate, acesta reprezintă sursă de venit neimpozabilă și nu apare obligația de declarare.

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

6208 vizualizări

Data publicării:

05 Aprilie /2019 08:01

Catalogul tematic

Impozitul pe venit | Persoana fizică | Noutăți

Etichete:

impozit pe venit | persoane fizice | crestere de capital | monitorul.fisc.md

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *