Availables services

For the command select the service you want from the category

For the command select the service you want from the category

Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Keyword

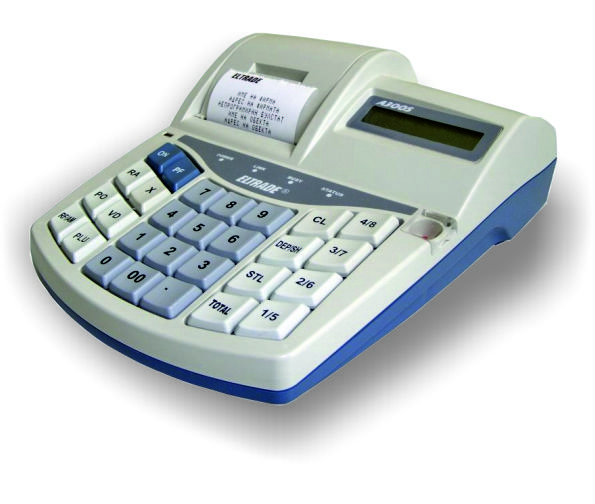

Noile modele de echipamente de casă și de control au fost incluse la data de 04 februarie 2022 în Registrul unic al echipamentelor de casă și de control, prin Deciziile corespunzătoare ale Serviciului Fiscal de Stat. Acestea corespund Cerințelor tehnice față de echipamentele de casă și de control, aprobate prin Decizia Comisiei interdepartamentale pentru echipamente de casă și de control nr. 26-11/1-19/01-2021 din 10 iunie 2021 și care au intrat în vigoare de la 1 ianuarie 2022.

Urmează întreprinderea să prezinte informația privind modificarea raporturilor de muncă a salariaților săi (forma IRM19), în raport cu angajații care lucrează prin cumul și cei ce prestează servicii în baza contractelor civile? În conformitate cu prevederile art. 5 alin. (11) din Legea nr. 489/2021 privind sistemul public de asigurări sociale (Legea nr. 489/2021) angajatorii, indiferent de tipul de proprietate și de forma juridică de organizare, sunt obligați să prezinte, pe suport de hârtie sau utilizând metode automatizate de raportare electronică cu aplicarea semnăturii digitale, informația aferentă raporturilor de muncă pentru

04 February /2022 08:04

Entitatea procură de la persoana fizică un activ de capital, însă plata se va efectua în rate. Cum urmează de a determina creșterea de capital în cazul dat? În conformitate cu prevederile art. 90 alin. (2)-(3) din CF, contribuabilii specificați la alin. (1) al aceluiași articol au obligația de a reține în prealabil, ca parte a impozitului, o sumă în mărime de 12% din plățile efectuate în folosul persoanei fizice, exceptând întreprinzătorii individuali și gospodăriile țărănești (de fermier), al persoanelor menționate la cap. 10¹, 10² și 10³, pe veniturile obținute de către aceasta conform art. 18 din CF.

04 February /2022 08:02

Serviciul Fiscal de Stat a publicat lista învingătorilor ediției a IV-a din anul 2021 a concursului „Loteria fiscală”, desemnați urmare a extragerii din 20 ianuarie anul curent. Astfel, cele 175 persoane desemnate învingătoare vor beneficia de premii în sumă a câte 1000 lei. Premiile vor fi transferate câștigătorilor pe conturile de card, în lei, în maximum 10 zile după publicarea listei. Lista câștigătorilor poate fi consultată aici.

Agentul economic „X” a importat mărfuri în perioadele fiscale 2017, 2018 și 2019, aferent cărora nu au fost calculate și achitate taxa vamală și taxa pentru procedurile vamale. În anul 2021, Serviciul Vamal a calculat și a dispus achitarea taxelor respective, aplicând, totodată, amenzi și penalități pentru neachitarea în termen a acestora. În ce perioadă fiscală urmează a fi recunoscute cheltuielile respective? Are obligația agentul economic de a depune Declarația cu privire la impozitul pe venit (forma VEN12) corectată pentru perioadele fiscale 2017, 2018 și 2019?

03 February /2022 08:02

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 4,0 mld. lei în prima lună a anului 2022, ceea ce denotă o creștere de 532,0 mil. lei sau cu 15,5 % în raport cu perioada similară a anului precedent. Astfel, la bugetul de stat (BS), în anul 2022 s-au încasat peste 1,7 mld. lei, ceea ce constituie cu circa 186,0 mil. lei mai mult comparativ cu aceeași perioadă a anului 2021, sau o creștere de 11,8 %.

În anul 2019 persoana fizică A și persoana fizică B, frați, ambii cetățeni ai RM, primesc prin moștenire un bun imobil (casă de locuit în valoare de 244 mii lei ) cu cota parte a câte 0,5 parte din imobil. Ulterior, pe parcursul anului 2021, persoana fizică A donează cota sa parte din bunul imobil deținut în folosul fratelui – persoana B. Care sunt obligațiile fiscale cu privire la impozitul pe venit ale contribuabililor menționați pentru perioadele fiscale 2019 - 2021? Menționăm, persoana fizică A pe parcursul perioadei fiscale 2021 a obținut un venit salarial în suma de 69000 lei.

02 February /2022 08:01

{kind=link}