Availables services

For the command select the service you want from the category

For the command select the service you want from the category

Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Keyword

Codul fiscal nr. 1163-XIII din 24.04.1997

Таможенная служба обеспечила с 8 по 14 января 2018 г. поступления в государственный бюджет доходов на 226 млн леев, что почти на 42 млн меньше прошлой недели. Всего было оформлено 6802 таможенные декларации.

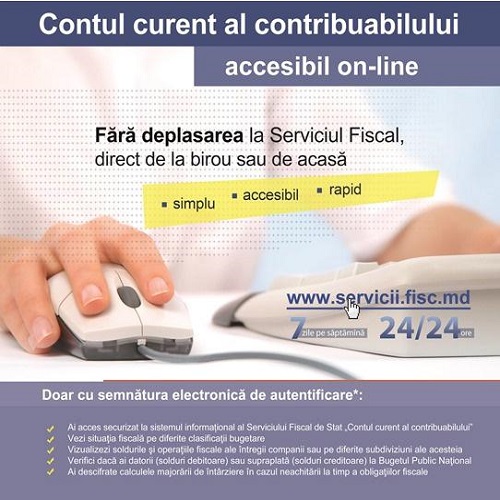

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

15 January /2018 08:01

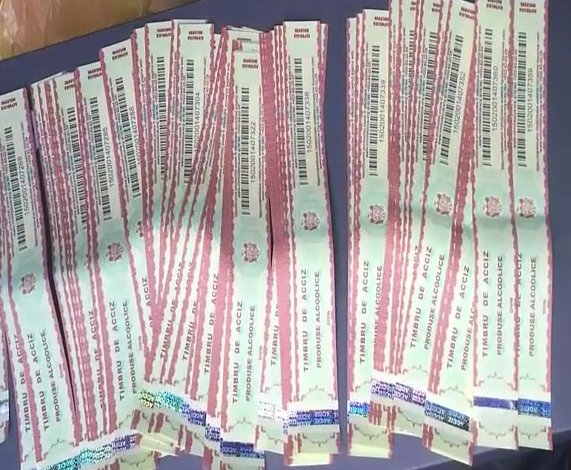

Если до 1 января текущего года понятие акциза, изложенное в Налоговом кодексе, передавалось просто как государственный налог, установленный на отдельные потребительские товары, сейчас в НК внесены и вступили в силу детальные определения, уточняющие список подакцизных товаров.

11 January /2018 12:02

În Monitorul Oficial, nr. 464-470 din 29 decembrie 2017 a fost publicată Legea nr.288 din 15 decembrie 2017 cu privire la modificarea şi completarea unor acte legislative. Legea prevede modificarea art.109 din Codul fiscal, ce reglementează termenele obligației fiscale în cazul importurilor. Astfel, potrivit modificărilor, pentru mărfurile importate, termenul obligaţiei fiscale se consideră data declarării mărfurilor la punctele vamale.

10 January /2018 08:00

Акцизы на нефтепродукты в Молдове в 2018 г. увеличились почти на 9%. Cогласно одобренной бюджетно-налоговой и таможенной политике на 2018 г.,ставка акциза на бензин в 2018 г., выросла с 4560 до 4961 лея за тонну (+8,8%), на дизтопливо – с 1926 до 2092 леев (+8,6%) за тонну, на сжиженный газ — с 2875 до 3124 леев за тонну (+8,7%).

Генеральный директор Таможенной службы Виталие Врабие в ходе пресс-конференции, проведенной в четверг, 4 января, подвел итоги деятельности возглавляемого им ведомства за истекший год. По его словам, за рассматриваемый период администрируемые Таможенной службой поступления в госбюджет Молдовы превысили 20,37 млрд леев. Рост доходов по сравнению с предыдущим периодом превысил 17%, что составляет более 3 млрд леев.

05 January /2018 12:00

Țigaretele fără filtru produse și importate până la 1 ianuarie 2018 pot fi comercializate până la epuizarea stocului acestora fără stabilirea și declararea prețului maxim de vânzare cu amănuntul. Prevederea este inclusă în proiectul hotărârii de Guvern Cu privire la modificarea și completarea Hotărârii Guvernului nr.1516 din 29 decembrie 2007, propus pentru dezbateri publice de Ministerul Finanţelor. Comentariile şi propunerile sunt acceptate până la 10 ianuarie curent.

03 January /2018 08:03