Availables services

For the command select the service you want from the category

For the command select the service you want from the category

Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Keyword

Articolul 12. Noţiuni

4)Venit impozabil – venitul brut, inclusiv facilităţile acordate de patron, obţinut de contribuabil din toate sursele într-o anumită perioadă fiscală, cu excepţia deducerilor şi scutirilor, aferente acestui venit, la care are dreptul contribuabilul conform legislaţiei fiscale.

41) Venit estimat – venit apreciat (rezultat) prin aplicarea metodelor şi surselor indirecte în cadrul controalelor fiscale, inclusiv ca urmare a instituirii posturilor fiscale.

5) Venit din investiţii – venit obţinut din investiţiile de capital şi din investiţiile în activele financiare, dacă participarea contribuabilului la organizarea acestei activităţi nu este regulată, permanentă şi substanţială.

Codul fiscal nr. 1163-XIII din 24.04.1997

Ministerul Finanțelor vine cu măsuri fiscale, care au fost discutate cu Fondul Monetar Internațional și au drept scop asigurarea stabilității financiare. Acestea au fost prezentate de Ministrul Finanțelor, Natalia Gavrilița, în cadrul conferinței de presă din 23 iulie curent. După cum a anunțat ministrul, se propun trei tipuri de măsuri ce țin de anularea unor decizii anterioare ce pot aduce la evaziunea fiscală, eliminarea unor scutiri și mobilizarea resurselor pentru asigurarea unei echități fiscale.

23 July /2019 17:00

Stimați contribuabili, Serviciul Fiscal de Stat vă propune acest Calendar, reamintind datele prezentării rapoartelor fiscale în luna august 2019 Vă atenționăm că 15 august este termenul de achitare a primei părți a impozitului pe bunurile imobiliare, iar la 28 august expiră termenul de prezentare a dărilor de seamă fiscale, precum și termenul de achitare a impozitelor, taxelor și a contribuțiilor de asigurări sociale.

Activitățile Serviciului Fiscal de Stat de aducere în cadrul legal a persoanelor fizice și juridice care oferă în chirie bunuri imobile continuă și au drept scop asigurarea unui nivel înalt de conformare fiscală în domeniul vizat. Astfel, pe parcursul lunilor ianuarie-iunie 2019 la Direcțiile de deservire fiscală din teritoriul în care sunt amplasate au fost înregistrate 5 967 contracte de dare în locațiune/chirie/arendă a bunurilor imobile. Drept urmare a transmiterii în locațiune a bunurilor imobile și a înregistrării contractelor de către Serviciul Fiscal de Stat, la buget au fost încasate venituri în sumă de 10,6 mil. lei, depășind veniturile încasate în perioada similară a anului precedent cu 2,9 mil. lei sau o creștere de 37,7%. Potrivit situației din 30 mai 2019, numărul contractelor de transmitere în locațiune valabile constituie 9367.

Au fost obligate gospodăriile țărănești (de fermier), înregistrați în calitate de plătitori a TVA, să declare impozitul pe venit distinct în două etape pentru anul 2018? Care a fost modul de prezentare a Declarației forma VEN12 pentru etapele menționate? Potrivit modificărilor operate în legislația fiscală prin Legea nr. 178 din 26.07.2018, persoanele fizice care desfășoară activitate de întreprinzător, activitate profesională în sectorul justiției și sunt înregistrate în una din forme organizatorice cu statut de persoane fizice, au fost obligate să-și determine obligațiile fiscale aferente impozitului pe venit pentru perioada fiscală aferentă anului 2018 separat, în două etape.

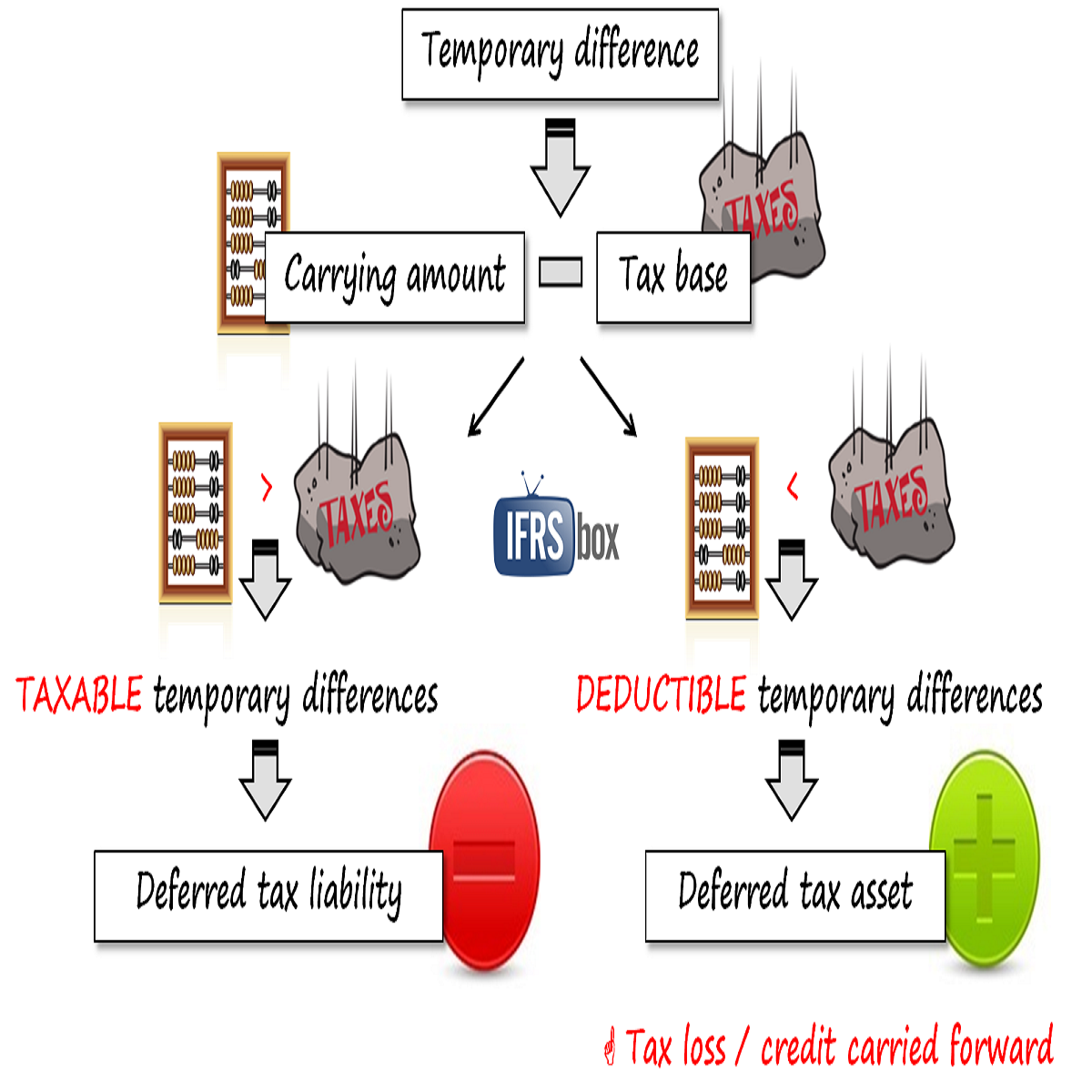

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте). Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

O persoană fizică angajată a unui agent economic cu genul de activitate de bază realizarea de programe și care corespunde condițiilor prevăzute de art.24 alin. (21) din Legea nr.1164 pentru punerea în aplicare a titlurilor I şi II ale Codului fiscal pe parcursul anului se angajează, prin cumul, la un alt agent economic – rezident al parcului pentru tehnologia informației. Va putea beneficia această persoană fizică în continuare (la locul de muncă de bază) de facilitatea prevăzută la art.24 alin.(21) din Legea nr.1164/1997 în situația în care, potrivit art.377 alin.(2) din CF, pentru perioada aplicării impozitului unic nu pot fi acordate, conform art.33–36 din CF, scutiri şi alte deduceri referitoare la plăţile salariale achitate de rezidenţii parcurilor IT?

12 July /2019 09:00

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, nr. 297 din 10.07.2019