Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Keyword

Articolul 5. Noţiuni generale

orice societate comercială, cooperativă, întreprindere, instituţie, fundaţie, asociaţie, inclusiv creată cu participarea unei persoane străine, şi alte organizaţii, cu excepţia subdiviziunilor organizaţiilor nominalizate ce nu dispun de patrimoniu autonom şi a formelor organizatorice cu statut de persoană fizică, potrivit legislaţiei.

Codul fiscal nr. 1163-XIII din 24.04.1997

www.lex.md/fisc/codfiscaltxtro.htm#A5

Procedura de insolvabilitate reprezintă un important mecanism juridico-economic de asigurare a stabilității și siguranței circuitului civil. Acesta permite a diminua la maxim efectele negative ale situației când un subiect de drept se află în incapacitate de plată. Reglementarea legislativă a procesului de insolvabilitate și-a găsit reflectare în Legea insolvabilității nr. 149 din 29 iunie 2012 (în continuare – Lege). Actul legislativ în cauză a fost elaborat în contextul tendinței generale de creștere a numărului proceselor de insolvabilitate ca urmare a crizei economice și necesității excluderii din piață a subiecților economici neviabili.

14 August /2017 15:55

Firma „X” trebuie să emită în adresa firmei „Y” (nerezident al Republicii Moldova) factură fiscală a cărei valoare impozabilă depășește suma de 100 000 lei. Prin urmare, potrivit prevederilor articolului 1181 din Codul fiscal, avem obligația înregistrării facturii fiscale în Registrul general electronic al facturilor fiscale, în termen de 10 zile. Trebuie firma „X” să înregistreze factura fiscală dată, dacă codul fiscal al cumpărătorului conține și litere, și cifre?

14 August /2017 13:50

Agentul economic rezident al Republicii Moldova cu sediul central în Chișinău are o subdiviziune în Tiraspol – oficiu pe care îl arendează de la o persoană juridică din Tiraspol. Se califică oare serviciile de arendă primite de la persoana juridică din Tiraspol ca import de servicii?

11 August /2017 13:33

Firma noastră a prestat servicii unui nerezident al Republicii Moldova, locul prestării acestora, conform prevederilor art. 111 din Codul fiscal, este Republica Moldova. Totalul valorii impozabile depășește suma de 100 000 lei. Factura fiscală eliberată se supune înregistrării obligatorii de către noi în Registrul general electronic al facturilor fiscale. Cum trebuie se procedeze firma noastră, dacă cumpărătorul nerezident al Republicii Moldova n-are codul fiscal al Republicii Moldova? În conformitate cu prevederile art. 1181 din CF, factura fiscală eliberată, ce corespunde cerințelor menționate la acest articol, se supune înregistrării obligatorii de către furnizor în Registrul general electronic al facturilor fiscale (RGEFF).

11 August /2017 12:50

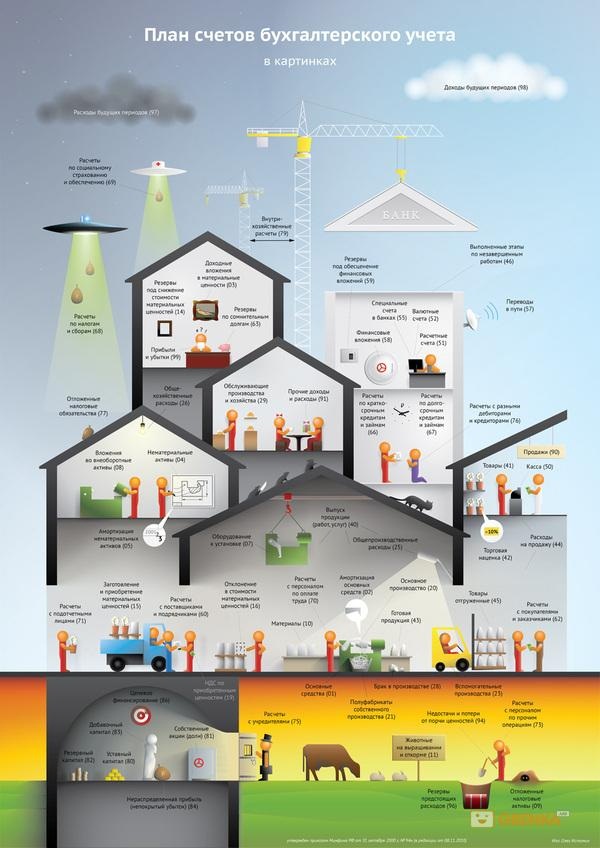

В «Monitorul Oficial» от 4 августа 2017 года опубликованы сразу три приказа министерства финансов oб изменении и дополнении Плана счетов бюджетного учета и Методологических норм организации бухгалтерского учета и финансовой отчетности бюджетных учреждений, утвержденных Приказом министра финансов № 216 от 28 декабря 2015 годa. Два из них приняты и вступили в силу 25 июля, один – 14 июня. Так, в в План счетов бухгалтерского учета в бюджетной системе внесены следующие новые счета второго уровня:

10 August /2017 12:15

Începând cu 28 octombrie 2017, toate entitățile ce dețin statut de plătitor a TVA, dar și cele care nu sunt înregistrate în calitate de plătitor al TVA, vor utiliza în procesul desfășurării activității economico-financiare formularul cu regim special Factura fiscală. Proiectul ordinului Cu privire la aprobarea formularului tipizat de document primar cu regim special Factura fiscală și a Instrucțiunii privind completarea acestuia, este propus spre consultare publică de Serviciul Fiscal de Stat.

10 August /2017 10:15

Societatea pe acțiuni „Universul” SRL, în capitalul social al căreia statul deține cota sa parte, pe parcursul a trei perioade fiscale nu a efectuat achitări sub formă de dividende în folosul acționarilor săi, astfel formând datorii față de aceștia. Urmează acestea să fie supuse în conformitate cu prevederile legislației în vigoare unor impozitări? În conformitate cu prevederile art. 12 pct. 3) din CF, dividend constituie venitul obținut din repartizarea profitului net între acționari (asociați) în conformitate cu cota de participație depusă în capitalul social, cu excepția venitului obținut în cazurile lichidării complete a agentului economic conform art. 57 alin. (2) din CF.

09 August /2017 13:25