Panorama

ACQUIS-ul comunitar european: aspecte de administrare fiscală

În contextul intrării în vigoare la 1 iulie 2016 a

Acordului de Asociere între Republica Moldova, pe de o parte, și Uniunea Europeană și Comunitatea Europeană a Energiei Atomice și statele membre ale acestora, pe de altă parte, semnat la 27 iunie 2014 la Bruxelles, un interes sporit îl prezintă atît prevederile acestuia, cît şi baza juridică şi procesuală europeană la care urmează a fi ajustate

legislaţia şi procedurile autohtone.

Prezentul studiu este primul dintr-o serie de studii ce vizează angajamentele fiscale asumate de Republica Moldova prin semnarea Acordului de Asociere, atît cele referitor la partea administrativă, cît şi cele ce ţin de politici fiscale, cu prezentarea evoluţiei Republicii Moldova privind implementarea Acordului de Asociere.

De fapt, Acordul de Asociere semnat este al treilea document important în colaborarea dintre Republica Moldova şi Uniunea Europeană. Primul astfel de document a fost Acordul de Parteneriat şi Cooperare, care a fost încheiat pe 28 noiembrie 1994, intrînd în vigoare pe 1 iulie 1998. A doua etapă de parteneriat l-a constituit Planul de Acţiuni UE–Moldova, semnat pe 22 februarie 2005.

Uniunea Europeană are o istorie şi o experienţă de încheiere şi punere în aplicare a acordurilor de asociere ce durează mai bine de cincizeci de ani. În această perioadă au fost încheiate sau sînt în curs de negociere mai bine de 70 de acorduri de asociere cu state din vecinătatea UE, dar şi cu ţări de pe alte continente. O parte din aceste acorduri au expirat deja, statele semnatare devenind membre ale UE. În linii mari, un acord de asociere, încheiat de UE cu o ţară nemembră a UE, are următoarele caracteristici [1]:

- reprezintă documentul juridic de bază ce reglementează întreaga gamă de relaţii bilaterale privilegiate;

- conţine setul de principii fundamentale şi valorile împărtăşite de către parteneri, pe care se bazează cooperarea dintre aceştia;

- indică stagiul intermediar al relaţiilor bilaterale – între parteneriat şi cooperare şi eventuala aderare la UE, după parcurgerea unei perioade de preaderare (cu statut de ţară-candidat).

De fapt, UE a semnat trei tipuri de acorduri de asociere cu statele postcomuniste [1]: primele două tipuri de asociere prevedeau drept rezultat final aderarea la UE, iar cel de-al treilea tip de acord nu prevede acest lucru. Aşadar, cu ţările postcomuniste care au aderat la UE în primul (2004) şi al doilea (2007) val au fost semnate Acorduri Europene de Asociere (Europe Agreement Establishing an Association).

Fostelor republici iugoslave, excepţie făcînd Slovenia, li s-a propus negocierea şi semnarea unor acorduri de stabilizare şi asociere (Stabilization and Association Agreements), care, în principiu, se deosebesc foarte puţin de Acordurile Europene. Cel de-al treilea tip de acord de asociere se referă la şase foste republici sovietice, care fac parte din Parteneriatul Estic, lansat de UE în 2009.

Aceste acorduri prevăd doar asocierea politică şi integrarea economică, acțiuni ce se încadrează în Strategia Politicii Europene de Vecinătate (PEV) a UE. Astfel, acordurile de asociere din cadrul Parteneriatului Estic prevăd crearea unui nou cadru juridic pentru relaţiile bilaterale, mult mai avansat decît era prevăzut în acordurile de parteneriat şi cooperare existente după destrămarea URSS.

Acquis-ul comunitar reprezintă totalitatea drepturilor şi a obligațiilor comune care decurg din statutul de stat membru al Uniunii Europene [2]. Incluzînd, pe lîngă tratate, şi actele adoptate de către instituțiile UE, acquis-ul comunitar este în continuă evoluție.

Sunt incluse aici:

- conţinutul, principiile şi obiectivele politice ale Tratatelor;

- legislaţia adoptată în aplicarea tratatelor şi deciziile Curţii de Justiţie a Comunităţilor Europene;

- declaraţiile şi rezoluţiile adoptate de către Uniune;

- măsurile privind politica externă şi de securitate comună;

- măsurile privind justiţia şi afacerile interne;

- acordurile internaţionale încheiate de către Comunitatea Europeană şi acordurile încheiate între statele membre, referitoare la activităţile Uniunii.

Pentru a putea deveni membre ale UE, statele candidate trebuie să transpună acquis-ul în legislaţia naţională, urmînd să îl aplice începînd din momentul aderării. În anumite situaţii, se acordă, în urma negocierilor de aderare, derogări de la această regulă.

Capitolul 16 „Taxarea” din aquis-ul comunitar [3] spune că acesta acoperă aria taxării indirecte, în special taxa pe valoarea adăugată (TVA) şi accizele. Acesta conţine scopul, definiţiile şi principiile TVA. Accizele aplicate asupra ţigărilor, produselor alcoolice şi produselor energetice sunt şi ele subiecte ale legislaţiei UE.

În partea ce ţine de impozitele directe, acquis-ul acoperă unele aspecte ce se referă la taxarea veniturilor sub formă de economii ale persoanelor fizice şi a impozitului pe venit al companiilor.

Mai mult ca atît, statele membre îşi asumă angajamentul să se conformeze cu principiile Codului de conduită în administrarea afacerilor, a cărui destinaţie vizează eliminarea practicilor fiscale dăunătoare. Cooperarea administrativă şi de asistenţă reciprocă între ţările membre se atinge prin asigurarea unei funcţionalităţi fluide a pieţei interne în partea ce ţine de taxare şi oferă instrumente pentru a preveni evaziunea şi optimizarea intracomunitară.

Statele membre trebuie să asigure că sunt antrenate resurse de implementare şi impunere necesare, inclusiv că conexiunea cu sisteme automatizate de taxare la nivel de UE este realizată.

Astfel, pornind de la acest fapt, putem conchide că prevederile referitoare la acquis-ul comunitar vizează atît norme de politică fiscală, cît şi cele de administrare fiscală. În prezenta lucrare se va dezvolta mai departe doar partea ce ţine de administrarea fiscală, şi anume:

- norme ce se conţin în Directiva UE ce vizează cooperarea administrativă consolidată în partea ce ţine de impozitare (directă) (Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal şi de abrogare a Directivei 77/799/CEE);

- norme ce vizează eliminarea dublei impuneri (arbitrare) (Convenţie 90/436/CEE privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate);

- măsurile de anti-fraudă fiscală (Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind necesitatea dezvoltării şi coordonării strategiei pentru dezvoltarea luptei împotriva fraudei fiscale {SEC(2006) 659});

- aspecte privind cooperarea administrativă în domeniul accizelor (Regulamentul (UE) nr.389/2012 al Consiliului din 2 mai 2012 privind cooperarea administrativă în domeniul accizelor şi de abrogare a Regulamentului (CE) nr. 2073/2004);

- aspecte privind cooperarea administrativă în domeniul taxei pe valoarea adăugată (Regulamentul (UE) nr.904/2010 al Consiliului din 7 octombrie 2010 privind cooperarea administrativă şi combaterea fraudei în domeniul taxei pe valoarea adăugată);

- prevederile Planului de acţiune pentru lupta împotriva fraudei în domeniul TVA în Uniunea Europeană (Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind o strategie coordonată de îmbunătăţire a luptei împotriva fraudei în domeniul TVA în Uniunea Europeană COM(2008)807);

- recuperarea creanțelor legate de impozite, taxe şi alte măsuri (Directiva 2010/24/UE a Consiliului din 16 martie 2010 privind asistenţa reciprocă în materie de recuperare a creanţelor legate de impozite, taxe şi alte măsuri);

- sprijinirea cooperării fiscale în UE prin intermediul Fiscalis 2020 (Regulamentul (UE) nr.1286/2013 al Parlamentului European şi al Consiliului din 11 decembrie 2013 de instituire a unui program de acţiune pentru a îmbunătăţi funcţionarea sistemelor de impozitare în Uniunea Europeană pentru perioada 2014-2020 (Fiscalis 2020) şi de abrogare a Deciziei nr. 1482/2007/CE.);

- implementarea planului fiscal european (EU Fiscal Blueprints).

Unul din beneficiile pieţei unice în cadrul UE constă în faptul că cetăţenii şi companiile din cadrul UE au libertatea de mişcare, acţiune şi investire peste hotarele ţărilor. Dar deoarece impozitarea directă nu este armonizată la nivel de UE, această libertate ar putea însemna că unii contribuabili urmăresc optimizare sau evaziune fiscală în ţara lor de reşedinţă.

Astfel, administraţiile fiscale în cadrul UE au hotărît să coopereze mai intens pentru a fi capabile să aplice un sistem echitabil vizavi de contribuabilii proprii inclusiv prin combaterea fraudei şi evaziunii fiscale. Aceasta nu ţine de armonizare, ci de capacitatea administraţiilor fiscale ale ţărilor membre, într-un mediu crescînd de globalizare, să asigure ca toţi contribuabilii să-şi plătească partea corectă a impozitelor la buget. Instrumentele de cooperare între ţările membre creează încredere prin aplicarea aceloraşi reguli, obligaţii şi drepturi pentru toţi.

Astfel, în cele ce urmează, vor fi prezentate principalele momente privind fiecare din mecanismele descrise în acquis-ul comunitar.

Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal şi de abrogare a Directivei 77/799/CEE este unul din elementele legislative centrale ale cooperării în domeniul administrării [4].

Directiva dată stabileşte toate procedurile necesare pentru o cooperare mai bună între administraţiile fiscale din cadrul UE, aşa cum ar fi: schimbul de informaţii la solicitare, schimb spontan şi automatizat, participarea la solicitările administrative, verificările simultane şi verificările reciproce vizavi de deciziile cu impact fiscal luate. De asemenea, cooperarea vizează crearea şi dezvoltarea unor instrumente practice necesare, cum ar fi sistemul electronic de schimb de informaţii.

Directiva dată a fost modificată recent prin extinderea cooperării între autorităţile fiscale pentru schimb automat de informaţii privind conturile bancare (Directiva Consiliului 2014/107/EU) şi soluţiile fiscale transfrontaliere şi acordurile de preţ în avans (Directiva Consiliului din 8 decembrie 2015).

Suplimentar, la 17 iunie 2015, Comisia Europeană a publicat un Plan de acţiuni pentru o impozitare corectă şi eficientă în UE [5]. Acest plan de acţiuni include norme de reformare a mediului impozitului pe profit în UE, pentru a ţinti abuzurile fiscale, asigurarea unor venituri sustenabile, creşterea transparenţei şi asigurarea unui mediu de afaceri mai bun în piaţa unică. Aceasta ar putea duce indiscutabil la propuneri suplimentare de extindere a cooperării fiscale.

În prezent nu există nicio obligaţie formală a statelor membre de a elimina dubla impunere (convenţiile bilaterale doar solicită părţilor să facă tot posibilul în acest sens). Cînd se produce dubla impunere, compania afectată îşi prezintă cazul în faţa autorităţilor fiscale vizate; dacă respectivele autorităţi nu pot rezolva problema în mod satisfăcător, acestea încearcă să ajungă la un acord comun cu autorităţile din statul membru în care companiei asociate îi este perceput impozitul.

Convenţia 90/436/CEE privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate prevede că dacă nu se ajunge la un acord, autorităţile îşi prezintă cazul în faţa unei comisii consultative, care sugerează o modalitate de soluţionare a problemei. Deşi autorităţile fiscale pot adopta ulterior, prin acord comun, o soluţie diferită de cea sugerată de către comisia consultativă, ele sunt obligate să adopte recomandarea comisiei, dacă nu ajung la un acord [6].

La 21 decembrie 1995, Consiliul a adoptat o convenţie privind aderarea Republicii Austria, a Republicii Finlanda şi a Regatului Suediei la Convenţia privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate. Convenţia permite Austriei, Finlandei şi Suediei să acceadă la Convenţia privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate ca urmare a aderării lor la Uniunea Europeană.

Convenţia va intra în vigoare, între statele care au ratificat-o, în prima zi a celei de-a treia luni după depunerea ultimului instrument de ratificare de către Republica Austria, Republica Finlanda sau Regatul Suediei şi de către unul dintre statele care au ratificat Convenţia privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate. Pentru fiecare stat contractant care o va ratifica ulterior, convenţia va intra în vigoare în prima zi a celei de-a treia luni după depunerea instrumentului de ratificare.

La 25 mai 1995, Consiliul a adoptat un protocol de modificare a Convenţiei 90/436/CEE, extinzîndu-i valabilitatea, la acel moment, la perioade de cinci ani. Protocolul intră în vigoare în prima zi a celei de-a treia luni după depunerea instrumentului de ratificare şi după acceptarea sau aprobarea de către ultimul stat contractant care s-a conformat acestei formalităţi. A intrat în vigoare la 1 ianuarie 2000.

Deoarece nu toate statele membre au ratificat protocolul de extindere a convenţiei de arbitrare, convenţia a încetat să mai producă efecte în 2000. Drept consecinţă, la momentul actual, întreprinderile pot doar să se servească de prevederile legate de rezolvarea disputelor convenţiilor privind dubla impunere, care nu impun nicio obligaţie legală de eliminare a dublei impuneri, cum ar fi făcut convenţia de arbitrare.

Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind necesitatea dezvoltării şi coordonării strategiei pentru dezvoltarea luptei împotriva fraudei fiscale {SEC(2006) 659} are drept scop lansarea discuţiilor asupra unei strategii la nivel european de combatere a fraudei fiscale [7].

În scopul îmbunătăţirii cooperării administrative între ţările membre, Comisia propune:

- fortificarea nu doar a legislaţiei fiscale, ci şi a măsurilor administrative privind cooperarea în sfera impozitării directe şi indirecte şi asistenţei în recuperarea taxelor;

- îmbunătăţirea managementului riscurilor care ar permite statelor membre concentrarea eforturilor de inspectare asupra sectoarelor şi companiilor ce reprezintă un risc major de fraudă;

- crearea unui forum pentru cooperare administrativă la nivel comunitar pentru toate taxele (atît directe cît şi indirecte).

Avînd în vedere că evaziunea fiscală nu se opreşte la limita externă a hotarului UE, Comisia propune adoptarea unei abordări comunitare pentru cooperarea cu ţările terţe.

În scopul reducerii cazurilor de fraudă, Comisia lansează o dezbatere pe posibilele modificări în sistemele actuale privind TVA şi accizele (în cazul ultimelor, cu un accent pe structura curentă a impozitării produselor de tutun).

Suplimentar, Comisia propune ca discuţiile asupra strategiei să includă şi cîteva măsuri specifice, cum ar fi:

- creşterea nivelului de declarare a obligaţiei fiscale pentru companiile considerate riscante;

- reducerea obligaţiilor pentru companiile ce obţin un parteneriat cu administrarea fiscală;

- utilizarea instrumentelor IT standardizate şi înalt performante pentru un schimb rapid de informaţii.

Regulamentul (UE) nr.389/2012 al Consiliului din 2 mai 2012 privind cooperarea administrativă în domeniul accizelor şi de abrogare a Regulamentului (CE) nr. 2073/2004) vizează reorganizarea cadrului juridic comun pentru cooperarea administrativă dintre ţările Uniunii Europene în domeniul legislaţiei privind accizele.

Acesta înlocuieşte şi abrogă un regulament anterior [Regulamentul (CE) nr. 2073/2004] şi introduce noi mijloace electronice de cooperare între ţările UE prin sistemul informatizat pentru circulaţia şi controlul produselor supuse accizelor (EMCS).

Pentru a combate evaziunea în domeniul accizelor şi a reduce distorsiunile pe piaţa internă, regulamentul stabileşte condiţiile pentru cooperarea şi schimbul de informaţii între ţările UE în contextul aplicării legislaţiei privind accizele, precum şi pentru respectarea întocmai a normelor UE.

Aspectele principale ale noului act legislativ sunt următoarele [8]:

- trebuie să se înfiinţeze un birou central de legătură pentru accize în fiecare ţară din UE. Acesta va fi responsabil pentru contactele cu alte ţări ale UE în sfera cooperării administrative în domeniul accizelor. Funcţionarii şi departamentele de legătură desemnate pot face schimb de informaţii în mod direct;

- ţările UE efectuează controale simultane, cu prezenţa funcţionarilor unei ţări a UE într-o alta, pentru a monitoriza în mod eficient procedurile privind accizele în controalele transfrontaliere;

- există o limită de timp preluată din regulamentul anterior, pentru a permite transferul rapid al informaţiilor;

- este prevăzut un cadru de raportare pentru a garanta îmbunătăţirea continuă;

- la deplasarea produselor accizabile, companiile să poată întreprinde rapid verificările necesare. Ar trebui să fie posibilă confirmarea electronică a validităţii codurilor de acciz prin intermediul unui registru central operat de către Comisie.

Dacă este necesar, ţările UE ar trebui să partajeze în mod facultativ informaţiile necesare pentru aplicarea corectă a legislaţiei în domeniul accizelor în cazul în care informaţiile respective nu se încadrează în categoriile de informaţii care sunt schimbate în mod automat.

Regulamentul (UE) nr.904/2010 al Consiliului din 7 octombrie 2010 privind cooperarea administrativă şi combaterea fraudei în domeniul taxei pe valoarea adăugată stabileşte norme şi proceduri comune pentru cooperarea administrativă şi schimburile de informaţii între autorităţile naţionale competente avînd ca obiectiv aplicarea corectă a taxei pe valoarea adăugată (TVA) şi combaterea fraudei.

Acest regulament stabileşte normele şi procedurile pentru cooperarea şi schimburile de informaţii între autorităţile competente din ţările Uniunii Europene (UE) responsabile cu aplicarea taxei pe valoarea adăugată pentru [9]:

- a stabili corect TVA;

- a controla aplicarea corectă a TVA;

- a combate frauda în domeniul TVA;

- a proteja veniturile din TVA.

Fiecare ţară a UE desemnează un birou central de legătură ca punct de contact pentru cooperarea cu celelalte state membre UE şi cu Comisia. Ţările UE pot, la rîndul lor, să desemneze departamente de legătură sau alţi funcţionari competenţi pentru schimburile directe de informaţii.

Departamentele de legătură şi funcţionarii competenţi informează biroul central de legătură cu privire la toate solicitările de asistenţă sau la toate răspunsurile la o astfel de solicitare pe care acestea le formulează sau le primesc. Dacă o solicitare primită necesită o acţiune în afara zonei lor teritoriale sau operaţionale, ea este transferată biroului central de legătură.

Autoritatea solicitantă trimite autorităţii solicitate cererile de informaţii şi de anchete administrative folosind un formular standard.

Aceasta din urmă furnizează informaţiile fără întîrziere şi în termen de cel mult trei luni de la data primirii cererii. Dacă autoritatea solicitată deţine informaţiile cerute, ea le transmite în termen de o lună de la data primirii cererii.

În lipsa unei cereri prealabile, autorităţile competente îşi comunică în mod automat anumite categorii de informaţii prin intermediul formularului standard, în următoarele cazuri: (a) atunci cînd informaţiile furnizate de ţara UE de origine sunt indispensabile sistemului de control din ţara UE de destinaţie unde va avea loc impozitarea; (b) atunci cînd există motive să se creadă că s-a comis sau că este posibil să se fi comis o încălcare a legislaţiei referitoare la TVA în ţara UE de destinaţie; (c) atunci cînd există un risc de pierderi fiscale în ţara UE de destinaţie.

Autorităţile competente ar trebui să comunice prin schimb spontan toate informaţiile necesare care nu au fost comunicate în baza schimbului automat. Ele pot cere transmiterea unui feedback în legătură cu informaţiile schimbate la autoritatea solicitată.

Dacă informaţiile primite ar putea fi utile autorităţii competente dintr-o ţară terţă, autoritatea solicitantă le poate transfera, cu condiţia informării în prealabil a autorităţii solicitate sau, dacă este cazul, a obţinerii autorizării din partea autorităţii solicitate. În măsura în care acest lucru este posibil, schimbul de informaţii se va realiza pe cale electronică.

Furnizarea de informaţii poate fi refuzată dacă:

- numărul şi natura cererilor de informaţii înaintate de autoritatea solicitantă într-o anumită perioadă implică o sarcină administrativă disproporţionată;

- autoritatea solicitantă nu a epuizat sursele obişnuite de informaţii;

- legislaţia şi procedurile ţării UE solicitate nu permit efectuarea unei anchete sau colectarea sau utilizarea informaţiilor;

- din motive juridice, ţara UE solicitantă nu poate furniza informaţii similare;

- furnizarea de informaţii ar conduce la divulgarea unui secret comercial, industrial sau profesional sau ar fi contrară ordinii publice.

În vederea schimbului de informaţii şi prin acordul dintre autoritatea solicitantă şi autoritatea solicitată, funcţionarii autorizaţi de către autoritatea solicitantă pot fi prezenţi în birourile autorităţii solicitate şi pot avea acces la copii ale documentelor care conţin informaţiile solicitate. De asemenea, aceşti funcţionari pot participa la anchetele administrative desfăşurate în ţara UE solicitată; totuşi, ei nu pot exercita competenţele de control conferite funcţionarilor autorităţii solicitate.

De asemenea, mai multe ţări UE pot decide efectuarea de controale simultane, dacă această metodă se dovedeşte a fi mai eficientă decît controalele realizate de o singură ţară UE.

Regulamentul prevede dispoziţii specifice privind regimul special prevăzut pentru persoanele impozabile nestabilite care furnizează servicii electronice persoanelor neimpozabile.

Fiecare ţară UE păstrează următoarele informaţii actualizate într-un sistem electronic, pe o durată minimă de cinci ani de la sfîrşitul primului an calendaristic în care se acordă accesul la informaţii, prin mijloace automatizate, celorlalte ţări UE:

- informaţiile furnizate în declaraţiile recapitulative transmise de persoanele impozabile identificate în scopuri de TVA;

- datele privind persoanele cărora ţara UE le-a atribuit un număr de identificare în scopuri de TVA;

- datele privind numerele de identificare în scopuri de TVA care nu mai sunt valabile;

- informaţiile privind persoanele impozabile nestabilite.

De asemenea, acest regulament instituie o reţea de schimb rapid de informaţii specifice între ţările UE (Eurofisc) în vederea ameliorării cooperării multilaterale pentru combaterea fraudei în domeniul TVA. În acest context, ţările UE vor institui un mecanism multilateral de alertă precoce şi vor coordona activităţile funcţionarilor naţionali ai Eurofisc, care reacţionează la fiecare alertă primită.

În afara unor cazuri excepţionale, autoritatea competentă dintr-o ţară UE transmite cererile de rambursare a TVA pe care le primeşte de la persoanele impozabile stabilite într-o altă ţară UE către autorităţile competente din ţările UE vizate în vederea rambursării. Acest transfer se realizează pe cale electronică în termen de 15 zile de la primirea cererii.

Autorităţile din ţările UE de rambursare informează, pe cale electronică, autorităţile din alte ţări UE dacă acestea solicită informaţii electronice codificate suplimentare privind solicitanţii şi serviciile pe care aceştia le furnizează sau dacă ele cer solicitanţilor furnizarea unei descrieri a activităţilor lor, prin intermediul codurilor armonizate.

Suplimentar, în măsura în care acordurile de asistenţă încheiate cu ţările terţe permit, autoritatea competentă dintr-o ţară UE poate transmite informaţiile, pe care le-a primit de la această ţară, ţărilor UE care depun o cerere în acest sens şi oricărei alte ţări UE pentru care acestea ar putea prezenta un interes.

Autorităţile competente din ţările UE pot transmite ţărilor terţe informaţii în următoarele condiţii:

- ţara UE în care informaţiile îşi au originea îşi dă acordul;

- ţara terţă în cauză s-a angajat să coopereze în vederea obţinerii de dovezi cu privire la caracterul neregulat al tranzacţiilor care par a contraveni legislaţiei referitoare la TVA.

Planul de acţiune pe termen scurt prezentat aici este primul pas spre o strategie mai strîns coordonată în materie fiscală în cadrul Uniunii Europene.

Planul vizează punerea în aplicare a trei mari tipuri de măsuri, care prevăd îmbunătăţirea schimbului de informaţii între statele membre, consolidarea cooperării administrative între statele membre în materie de luptă antifraudă şi în ceea ce priveşte facturarea.

Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind o strategie coordonată de îmbunătăţire a luptei împotriva fraudei în domeniul TVA în Uniunea Europeană COM(2008)807) abordează lupta împotriva fraudei în domeniul TVA şi recuperarea acestui impozit [10].

Pentru prevenirea fraudei în domeniul TVA, Comisia propune un set de măsuri destinate consolidării sistemelor fiscale şi cooperării în materie fiscală.

Măsurile propuse fac obiectul a patru „pachete” cu privire la:

- reducerea termenelor cu scopul de a accelera schimbul de informaţii între statele membre;

- colectarea şi recuperarea taxelor în cazul operaţiunilor transfrontaliere;

- consolidarea cooperării administrative între statele membre;

- anumite aspecte ale luptei împotriva fraudei fiscale şi referitoare la facturare.

Comisia propune introducerea, în primul rînd, a standardelor comunitare minime pentru înregistrarea şi radierea agenţilor economici în sistemul VIES, în vederea îmbunătăţirii fiabilităţii informaţiilor cuprinse în acest sistem.

De asemenea, agenţii economici trebuie să poată obţine în mod electronic confirmarea numelui şi a adresei partenerului de afaceri supus TVA.

Armonizarea şi simplificarea regulilor de facturare sunt, de asemenea, prevăzute pentru reducerea sarcinilor administrative ale întreprinderilor şi pentru a facilita controlul acestora. Aceste măsuri cuprind, de exemplu, perioade comune de stocare şi reguli armonizate referitoare la data facturării.

În plus, este necesar să se armonizeze noţiunea de dată de exigibilitate TVA pentru livrările de bunuri şi pentru prestările de servicii intracomunitare, cu scopul de a se garanta că transmiterea informaţiilor are loc concomitent în ambele state membre în cauză.

Pentru a îmbunătăţi detectarea fraudei în domeniul TVA, Comisia intenţionează să adopte măsuri destinate să sporească eficacitatea administraţiilor fiscale şi, în particular, să favorizeze o mai bună transmitere a informaţiilor între statele membre cu privire la tranzacţiile intracomunitare.

De asemenea, se propun reguli cu privire la scutirea de TVA la import, în vederea unei mai bune încadrări a acestor tranzacţii.

În plus, Comisia urmăreşte consolidarea cooperării între statele membre în domeniul cooperării administrative. Este într-adevăr de o importanţă deosebită ca anumite informaţii să facă obiectul unui schimb automat. În acest scop, numeroase acţiuni finanţate prin programul Fiscalis sunt deja puse în aplicare.

Se propune stabilirea unui cadru juridic care să permită autorităţilor competente dintr-un stat membru să aibă acces automatizat la date specifice disponibile în baza de date a altui stat membru, privind identificarea şi activităţile unui agent economic.

În sfîrşit, se propune constituirea unei reţele europene Eurofisc de avertizare rapidă asupra riscurilor de fraudă în domeniul TVA şi de analiză a acestor riscuri.

Comisia intenţionează să propună măsuri care au drept scop consolidarea posibilităţilor administraţiilor fiscale de a recupera pierderile de TVA înregistrate în operaţiunile transfrontaliere frauduloase.

Principiul răspunderii solidare în caz de pierdere de venituri fiscale trebuie aplicat agentului economic care nu furnizează informaţiile necesare cu privire la tranzacţiile intracomunitare, atunci cînd această omisiune este cauza unei pierderi de venituri fiscale.

De asemenea, Comisia prevede armonizarea instrumentelor care includ măsuri de executare sau de prevenire în vederea reducerii sarcinilor administrative şi a creşterii eficacităţii recuperării.

În plus, este necesar să se garanteze o protecţie adecvată a tuturor veniturilor din TVA în toate statele membre, de către toate statele membre.

Comisia sugerează crearea unui grup ad hoc care să reunească reprezentanţi ai autorităţilor fiscale, precum şi ai întreprinderilor mari, mici şi mijlocii. Obiectivul acestui grup ad hoc ar fi de a examina în ce mod utilizarea instrumentelor de tehnologie a informaţiei ar putea îmbunătăţi relaţia dintre contribuabili şi autorităţile fiscale în ceea ce priveşte obligaţiile de plată a TVA, auditul şi comunicarea în general, în beneficiul ambelor părţi.

De fapt, acest plan de acţiune pe termen scurt este rezultatul unei dezbateri îndelungate, lansată în 2006, prin Comunicarea privind necesitatea dezvoltării unei strategii coordonate în vederea îmbunătăţirii luptei împotriva fraudei fiscale. Această chestiune a preocupat diferite instituţii europene, precum şi statele membre şi reprezentanţi ai lumii economice.

Directiva 2010/24/UE a Consiliului din 16 martie 2010 privind asistenţa reciprocă în materie de recuperare a creanţelor legate de impozite, taxe şi alte măsuri stabileşte regulile prin care ţările UE trebuie să ofere asistenţă pentru recuperarea oricăror solicitări ce ţin de impozite, taxe şi alte măsuri fiscale stabilite în o altă ţară UE.

Astfel, directiva are ca scop perfecţionarea şi facilitarea asistenţei reciproce de recuperare în cadrul UE.

Directiva se aplică asupra solicitărilor ce ţin de [11]:

- toate impozitele şi taxele aplicate de sau în numele oricărei ţări din UE ori în numele UE, per ansamblu;

- restituirile, intervenţiile ori alte măsuri care contribuie la finanţarea parţială sau totală a Fondului European de Garanţii în Agricultură (EAGF) şi Fondului Agricol European pentru dezvoltare regională (EAFRD);

- taxe aplicate asupra pieţei sectorului de zahăr.

Ţările UE urmau să informeze Comisia despre autoritatea naţională competentă sau, după caz, autorităţile competente, pînă la 20 mai 2010 pentru a fi publicate în Official Journal. Fiecare autoritate competentă urmează să stabilească o unitate centrală care va răspunde de contactele cu ţările UE în sfera dată.

Autoritatea competentă este obligată să furnizeze altei autorităţi competente informaţiile solicitate, cu următoarele excepţii:

- autoritatea solicitată nu va fi capabilă să furnizeze informaţia dat fiind faptul că aceasta nu este utilizată nici în cadrul propriei ţări;

- informaţia va divulga un secret comercial, industrial sau profesional;

- informaţia solicitată ar putea reprezenta un risc de securitate sau contravine politicii publice a ţării UE solicitate.

La solicitarea informaţiei, toate documentele ce vizează solicitarea de recuperare urmează a fi prezentate de către solicitant. Aceasta va include: numele şi adresa destinatarului, scopul notificării, descrierea naturii şi mărimii solicitării, informaţiile de contact al oficiului responsabil de documentele prezentate.

Toate procedurile de recuperare trebuie să fie aplicate de autoritatea din ţara aplicantă, exceptînd situaţiile cînd:

- este evident că persoana urmărită nu are proprietăţi suficiente în statul UE aplicant, dar aceasta are proprietăţi deţinute în statul UE solicitat;

- aplicarea lor va rezulta într-un efort de înaltă dificultate.

Orice cerere de recuperare trebuie să fie însoţită de o aplicare uniformă a instrumentelor care să permită executarea silită în ţara UE solicitată.

Autoritatea competentă solicitată va utiliza competenţele şi procedurile prevăzute în actele legislative sau normative ale ţării UE solicitate în ceea ce priveşte urmărirea creanţelor identice sau similare impozitului sau taxei. În cazul în care autoritatea solicitată consideră că norme diferite sunt aplicate asupra urmăririi impozitelor sau taxelor în ţara UE solicitantă, aceasta aplică, în schimb, normele referitoare la impozitul pe venitul personal.

De asemenea, există şi o procedură de contestare a solicitărilor.

Autoritatea solicitantă poate formula o cerere de recuperare a unei creanţe contestate. În cazul în care contestaţia este de succes, autoritatea solicitantă va fi responsabilă pentru rambursarea sumei recuperate, suplimentînd orice compensaţie datorată.

Autoritatea solicitantă trebuie să notifice imediat autoritatea solicitată cu privire la orice modificare sau retragere a cererii sale de recuperare, care va conţine motivele modificării sau retragerii.

În cazul în care creanţa (sau titlul) care permite executarea acesteia este contestată în momentul în care se face solicitarea, autoritatea solicitată va lua măsuri de precauţie, în conformitate cu legislaţia sa internă, pentru a se asigura de recuperare atunci cînd se solicită acest lucru de către autoritatea solicitantă.

Autoritatea solicitată nu este obligată să acorde asistenţă de recuperare în cazul în care:

- recuperarea creanţei ar duce la dificultăţi economice sau sociale grave în ţara UE solicitată;

- cererea iniţială de asistenţă se referă la creanţe mai vechi de 5 ani;

- suma totală a creanţelor este mai mică de 1 500 de euro.

Dispoziţii generale

Orice informaţie şi documentele divulgate în temeiul directivei vor fi acoperite de obligaţia secretului profesional şi, prin urmare, vor fi protejate în temeiul legislaţiei naţionale corespunzătoare din ţara UE care le-a primit.

Regulamentul (UE) nr.1286/2013 al Parlamentului European şi al Consiliului din 11 decembrie 2013 de instituire a unui program de acţiune pentru a îmbunătăţi funcţionarea sistemelor de impozitare în Uniunea Europeană pentru perioada 2014-2020 (Fiscalis 2020) şi de abrogare a Deciziei nr. 1482/2007/CE instituie Fiscalis 2020, al cărui obiectiv este de a consolida piaţa internă a UE prin sisteme de impozitare eficiente şi eficace.

Programul de acţiune multianual se concentrează tot mai mult asupra combaterii fraudei fiscale, a evaziunii fiscale şi a evitării impozitării [12].

Programul de cooperare Fiscalis 2020 al UE se derulează în perioada 2014-2020 şi are la bază programe de acţiune multianuale anterioare pentru domeniul fiscal. Obiectivul general al programului este de a îmbunătăţi funcţionarea sistemelor de impozitare din UE printr-o cooperare extinsă între ţările participante, autorităţile fiscale ale acestora şi funcţionarii lor.

Obiectivul specific al programului este de a sprijini lupta împotriva fraudei fiscale, a evaziunii fiscale şi a evitării impozitării, precum şi punerea în aplicare a dreptului UE în domeniul impozitării prin:

- asigurarea schimbului de informaţii;

- sprijinirea cooperării administrative;

- acordarea de asistenţă pentru ţările participante cu scopul de a reduce birocraţia pentru autorităţile fiscale şi a diminua costurile de asigurare a conformităţii aplicabile contribuabililor.

Orientarea programului Fiscalis 2020 se face prin programe de lucru anuale adoptate de Comisia Europeană. Acţiunile sale sunt finanţate prin granturi, contracte de achiziţii publice sau rambursarea cheltuielilor experţilor externi. Aceste acţiuni sunt deschise funcţionarilor din administraţiile fiscale ale ţărilor UE, dar şi din cele ale ţărilor candidate şi potenţial candidate care participă la program, precum şi omologilor din ţările partenere în cadrul politicii de vecinătate, cu anumite condiţii.

Printre obiectivele operaţionale ale programului se numără:

- punerea în aplicare, îmbunătăţirea, operarea şi sprijinirea sistemelor de informaţii europene în domeniul fiscal;

- sprijinirea activităţilor de cooperare administrativă;

- consolidarea aptitudinilor şi competenţelor funcţionarilor din administraţiile fiscale;

- consolidarea înţelegerii şi punerii în aplicare a dreptului Uniunii în domeniul fiscal;

- sprijinirea îmbunătăţirii procedurilor administrative şi partajarea bunelor practici în domeniul administrativ.

Programul pentru 2014-2020 are un buget de 223,4 milioane EUR. Printre exemplele de acţiuni eligibile se numără:

- seminarii, ateliere şi grupuri de proiect;

- controale multilaterale, prezenţa funcţionarilor de la nivel naţional în birouri şi solicitarea de informaţii cu caracter administrativ de la administraţiile fiscale din alte ţări ale UE;

- vizite de lucru pentru a le permite funcţionarilor să dobîndească sau să îşi dezvolte experiența sau cunoştinţele în domeniul fiscal;

- activităţi de consolidare a capacităţii administrative şi a capacităţii privind tehnologia informaţiilor;

- studii;

- iniţiative de formare pentru abordarea necesităţilor identificate în comun.

Se aşteaptă ca activităţile din cadrul Fiscalis 2020 să contribuie la îndeplinirea Strategiei Europa 2020 [13] pentru o creştere inteligentă, durabilă şi favorabilă incluziunii, în special în ceea ce priveşte Agenda digitală pentru Europa.

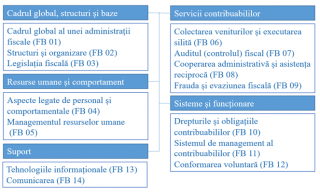

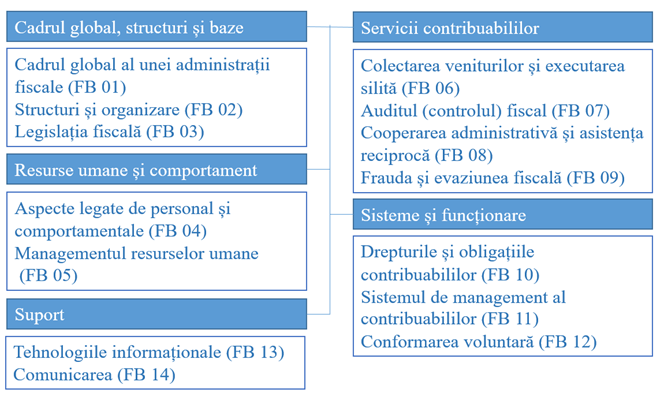

Planul fiscal european ce vizează administraţiile fiscale (EU Fiscal Blueprints) a fost dezvoltat în anul 1999 în scopul de a servi ca un instrument pentru ţările candidate la aderarea la Uniunea Europeană pentru a le creşte capacităţile de adoptare, aplicare şi executare a acquis-ului comunitar la etapa premergătoare aderării.

Pornind de la indicatorii stabiliţi în Plan, fiecare stat candidat, în cooperare cu Organizaţia Intra-Europeană a Administraţiilor Fiscale (IOTA) [14]:

- efectuează o analiză a lacunelor şi necesităţilor;

- stabileşte un plan de management al schimbării;

- determină necesităţile de asistenţă tehnică.

La moment, atît Comisia cît şi statele membre sunt în faţa unei situaţii noi, caracterizate prin:

- politica de vecinătate a UE;

- oportunităţile ce cresc odată cu progresul în domeniul IT;

- tendinţe generale ce vizează schimbările în administraţiile fiscale în sensul reorientării acestora către clienţi;

- tendinţe generale privind descentralizarea managementului administraţiilor fiscale.

Astfel, Uniunea Europeană ar trebui să aibă la dispoziţia sa un sistem de indicatori potrivit pentru acordarea asistenţei tehnice în administrarea fiscală potenţialilor beneficiari, în special în ceea ce ţine de ţările candidate şi de ţările acoperite de politica de vecinătate.

De fapt, un accent important se pune nu atît pe aspecte legale aferente acquis-ului comunitar, ci pe o evaluare generală a administraţiei fiscale, inclusiv a managementului acesteia, în vederea modernizării lor.

În timpul reuniunii Grupului Liaison1 (Technical Assistance – Taxation) care a avut loc în mai 2003, delegaţii au împărtăşit opinia Comisiei Europene referitor la necesitatea revizuirii Planului utilă în contextul post-lărgire. În iunie 2004, Comitetul Fiscalis a convenit asupra necesităţii creării unui grup de lucru de experţi din ţările membre, condus de Direcţia Generală Impozitare şi Uniune Vamală, în scopul elaborării unui nou plan de acţiuni privind administraţiile fiscale.

Grupul de lucru s-a reunit de 5 ori în perioada cuprinsă între iunie 2004 şi mai 2005 şi a elaborat un nou set de reguli incluse în Planul fiscal european ce vizează administraţiile fiscale, aprobat în mai 2005.

Planul este organizat în 5 grupuri importante, fiecare conţinînd un anumit număr de indicatori, după cum este prezentat mai jos.

Indicatorii din cadrul Fiscal Blueprints

Astfel, este important de a cunoaşte normele acquis-ului comunitar ce se referă la administrarea fiscală pentru a înţelege modul în care să evalueze administraţia fiscală în anii ce urmează.

____________________

1 Grupul Liaison, condus de Comisia Europeană (Direcţia Generală Impozitare şi Uniune Vamală) este un grup de experţi din ţările membre responsabil de coordonarea şi diseminarea experienţei privind asistenţa tehnică în fiscalitate.

Referinţe:

Astfel, este important de a cunoaşte normele acquis-ului comunitar ce se referă la administrarea fiscală pentru a înţelege modul în care să evalueze administraţia fiscală în anii ce urmează.

____________________

1 Grupul Liaison, condus de Comisia Europeană (Direcţia Generală Impozitare şi Uniune Vamală) este un grup de experţi din ţările membre responsabil de coordonarea şi diseminarea experienţei privind asistenţa tehnică în fiscalitate.

Referinţe:

- Prevederile Acordului de Asociere Republica Moldova – Uniunea Europeană. Ghid / Igor Boţan; Asoc. Pentru Democraţie Participativă (ADEPT). – Chişinău: Arc, 2014;

- Uniunea Europeană. Glosar de termeni A-B. Revista „Teme europene”, nr.30, februarie, 2007, accesibil la: ec.europa.eu;

- Aquis Communitaire, Chapter 16, accesibil la:ec.europa.eu/enlargement;

- Directiva 2011/16/UE a Consiliului din 15 februarie 2011 privind cooperarea administrativă în domeniul fiscal şi de abrogare a Directivei 77/799/CEE;

- A Fair and Efficient Corporate Tax System in the European Union: 5 Key Areas for Action, accesibil la:ec.europa.eu/priorities;

- Convenţie 90/436/CEE privind eliminarea dublei impuneri în legătură cu ajustarea profiturilor întreprinderilor asociate;

- Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind necesitatea dezvoltării şi coordonării strategiei pentru dezvoltarea luptei împotriva fraudei fiscale {SEC(2006) 659};

- Regulamentul (UE) nr.389/2012 al Consiliului din 2 mai 2012 privind cooperarea administrativă în domeniul accizelor şi de abrogare a Regulamentului (CE) nr. 2073/2004;

- Regulamentul (UE) nr.904/2010 al Consiliului din 7 octombrie 2010 privind cooperarea administrativă şi combaterea fraudei în domeniul taxei pe valoarea adăugată);

- Comunicarea Comisiei către Consiliu, Parlamentul European şi Comitetul Economic şi Social European privind o strategie coordonată de îmbunătăţire a luptei împotriva fraudei în domeniul TVA în Uniunea Europeană COM(2008)807;

- Directiva 2010/24/UE a Consiliului din 16 martie 2010 privind asistenţa reciprocă în materie de recuperare a creanţelor legate de impozite, taxe şi alte măsuri;

- Regulamentul (UE) nr.1286/2013 al Parlamentului European şi al Consiliului din 11 decembrie 2013 de instituire a unui program de acţiune pentru a îmbunătăţi funcţionarea sistemelor de impozitare în Uniunea Europeană pentru perioada 2014-2020 (Fiscalis 2020) şi de abrogare a Deciziei nr. 1482/2007/CE;

- Europe 2020 Strategy http://ec.europa.eu/europe2020/index_en.htm;

- European Commission. Fiscal Blueprints — A path to a robust, modern and efficient tax administration Luxembourg, 2007.

Astfel, este important de a cunoaşte normele acquis-ului comunitar ce se referă la administrarea fiscală pentru a înţelege modul în care să evalueze administraţia fiscală în anii ce urmează.

____________________

1 Grupul Liaison, condus de Comisia Europeană (Direcţia Generală Impozitare şi Uniune Vamală) este un grup de experţi din ţările membre responsabil de coordonarea şi diseminarea experienţei privind asistenţa tehnică în fiscalitate.

Astfel, este important de a cunoaşte normele acquis-ului comunitar ce se referă la administrarea fiscală pentru a înţelege modul în care să evalueze administraţia fiscală în anii ce urmează.

____________________

1 Grupul Liaison, condus de Comisia Europeană (Direcţia Generală Impozitare şi Uniune Vamală) este un grup de experţi din ţările membre responsabil de coordonarea şi diseminarea experienţei privind asistenţa tehnică în fiscalitate.

5223 vizualizări

Data publicării:

08 Septembrie /2016 11:00

Catalogul tematic

Administrare fiscală | Noutăți

Etichete:

administare fiscala | impozite | Europa | regulament | sisteme de impozitare

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *