(continuare a articolului Progrese şi aspecte ale procesului de implementare a prevederilor FATCA în Republica Moldova)

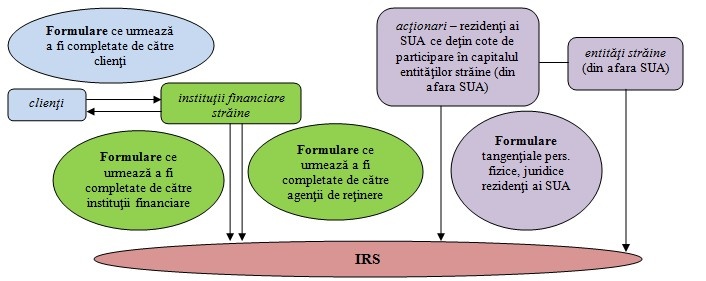

În scopul conformării prevederilor FATCA, instituţiile financiare străine sunt obligate să raporteze anumite informaţii aferente conturilor, plăţilor şi transferurilor efectuate de clienţii cetăţeni americani1. Figura 1. Tipologia formularelor şi procesul de raportare în contextul prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Totodată, în condiţiile în care raportarea informaţiilor FATCA este o cerinţă obligatorie, IRS a impus penalităţi subiecţilor raportori în cazul lipsei prezentării formularelor prestabilite, neprezentării în termenul stabilit sau prezentării informaţiilor neveridice şi eronate.

Astfel, în tabelele ce urmează se prezintă informaţii detaliate privind scopul, informaţia necesară, termene de prezentare/ de validitate, precum şi penalităţile aferente tuturor tipurilor de formulare FATCA.

_____________________

1 Amintim că pornind de la prevederile Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), instituţiile financiare din Republica Moldova (bănci, societăţi de investiţii, companii de asigurare) raportează informaţiile aferente clienţilor cetăţeni americani direct autorităţilor fiscale ale SUA.

Notă: La anunţul anterior privind publicarea tabelelor ce conţin informaţii detaliate privind scopul,informaţia necesară, termene de prezentare/ de validitate, precum şi penalităţile aferente tuturor tipurilor de formulare FATCA,Publicația Periodică „Monitorul fiscal FISC.MD„ prezintă formularele ce sunt completate de către instituţiile financiare străine, pentru descărcare.

Formulare ce urmează a fi completate de către instituţiile financiare

străine

formulare FATCA (1)

Formulare ce urmează a fi completate de către clienţii instituţiilor financiare străine

formulare FATCA (2)

Formulare ce urmează a fi completate de către agenţii de reţinere

formulare FATCA (3)

Formulare tangenţiale persoanelor fizice, juridice rezidenţi ai SUA care deţin cote de participare în capitalul social al entităţilor străine

formulare FATCA(4)

Limitele valorice de raportare (prezentare a formularului 8938) cu privire la activele financiare deţinute în afara SUA de către persoane fizice şi juridice rezidente SUA

limitele valorice de raportare

Prin urmare, în cazul în care valoarea activelor financiare deţinute în afara SUA ale persoanelor fizice şi juridice rezidente ale SUA depăşeşte valorile specificate în tabelul de mai sus, persoanele respective sunt obligate să completeze şi să prezinte în adresa IRS formularul 8938.

Totodată, se remarcă faptul că ținând cont de prevederile FATCA, IRS nu va impune penalităţi în cazul în care raportorul demonstrează şi argumentează că neprezentarea în termen a formularelor de raportare a fost condiţionată de cauze care nu au putut fi controlate de către raportor sau din cauza altor factori excepţionali. Totodată, raportorul trebuie să demonstreze IRS că a întreprins toate măsurile necesare de evitare a cauzelor care au stat la baza neprezentării la timp a formularelor relevante.

Suplimentar, conform prevederilor FATCA, subiecţii raportori nu pot invoca legislaţia statului de rezidenţă drept temei de neprezentare a informaţiilor aferente FATCA.

În acest context, ţinem să menţionăm că implementarea prevederilor FATCA în Republica Moldova a fost iniţiată la începutul anului 2014, aceasta finalizându-se cu adoptarea Legii nr.234 din 10 decembrie 2015 pentru ratificarea Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi Legii nr.241 din 29 decembrie 2015 pentru implementarea prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi pentru modificarea şi completarea unor acte legislative.

Astfel, au fost operate şi adoptate amendamente la legislaţia Republicii Moldova în vederea conformării instituţiilor financiare din Republica Moldova la prevederile FATCA, inclusiv la cele de raportare a informaţiilor necesare prin intermediul formularelor prestabilite de către IRS.

În condiţiile Acordului FATCA de tip 2 (Model ratificat şi de către Republica Moldova), autorităţile americane au impuse 2 termene de raportări anuale: 15 martie (informaţia agregată privind clienţii recalcitranţi) şi 31 martie (detalii aferente conturilor clienţilor care şi-au exprimat acordul de raportare) a fiecărui an calendaristic ulterior perioadei de raportare.

Prin urmare, instituţiile financiare participante FATCA din Republica Moldova urmau să efectueze prima raportare, cu referire la perioada anului 2014, a informaţiilor aferente conturilor ce cad sub incidenţa FATCA în termen de până la 15 martie 2015 şi respectiv, 31 martie 2015. Informaţia aferentă anului 2015 (cea de a doua raportare) urma a fi prezentată în adresa IRS până la 15 şi, respectiv, 31 martie 2016. Astfel, până la momentul actual, instituţiile financiare participante FATCA din Republica Moldova au efectuat 3 raportări ale informaţiilor de rigoare, cea de a treia raportare fiind efectuată la 15 şi, respectiv, 31 martie 2017 cu referire la anul 2016. Următoarea raportare urmează a fi efectuată în termen de 15 şi 31 martie 2018 cu referire la perioada anului 2017.

În cazul neprezentării formularelor descrise mai sus în termenele stabilite sau prezentarea unor date incorecte, false şi eronate, autorităţile americane pot impune instituţiilor financiare raportoare ale Republicii Moldova penalităţi în funcție de tipul formularului neprezentat/eronat, precum şi în funcție de termenul de întârziere al prezentării informaţiilor (conform tabelelor de mai sus).

Figura 1. Tipologia formularelor şi procesul de raportare în contextul prevederilor FATCA

Sursa: elaborat de autori în baza datelor www.irs.gov

Totodată, în condiţiile în care raportarea informaţiilor FATCA este o cerinţă obligatorie, IRS a impus penalităţi subiecţilor raportori în cazul lipsei prezentării formularelor prestabilite, neprezentării în termenul stabilit sau prezentării informaţiilor neveridice şi eronate.

Astfel, în tabelele ce urmează se prezintă informaţii detaliate privind scopul, informaţia necesară, termene de prezentare/ de validitate, precum şi penalităţile aferente tuturor tipurilor de formulare FATCA.

_____________________

1 Amintim că pornind de la prevederile Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA), instituţiile financiare din Republica Moldova (bănci, societăţi de investiţii, companii de asigurare) raportează informaţiile aferente clienţilor cetăţeni americani direct autorităţilor fiscale ale SUA.

Notă: La anunţul anterior privind publicarea tabelelor ce conţin informaţii detaliate privind scopul,informaţia necesară, termene de prezentare/ de validitate, precum şi penalităţile aferente tuturor tipurilor de formulare FATCA,Publicația Periodică „Monitorul fiscal FISC.MD„ prezintă formularele ce sunt completate de către instituţiile financiare străine, pentru descărcare.

Formulare ce urmează a fi completate de către instituţiile financiare

străine

formulare FATCA (1)

Formulare ce urmează a fi completate de către clienţii instituţiilor financiare străine

formulare FATCA (2)

Formulare ce urmează a fi completate de către agenţii de reţinere

formulare FATCA (3)

Formulare tangenţiale persoanelor fizice, juridice rezidenţi ai SUA care deţin cote de participare în capitalul social al entităţilor străine

formulare FATCA(4)

Limitele valorice de raportare (prezentare a formularului 8938) cu privire la activele financiare deţinute în afara SUA de către persoane fizice şi juridice rezidente SUA

limitele valorice de raportare

Prin urmare, în cazul în care valoarea activelor financiare deţinute în afara SUA ale persoanelor fizice şi juridice rezidente ale SUA depăşeşte valorile specificate în tabelul de mai sus, persoanele respective sunt obligate să completeze şi să prezinte în adresa IRS formularul 8938.

Totodată, se remarcă faptul că ținând cont de prevederile FATCA, IRS nu va impune penalităţi în cazul în care raportorul demonstrează şi argumentează că neprezentarea în termen a formularelor de raportare a fost condiţionată de cauze care nu au putut fi controlate de către raportor sau din cauza altor factori excepţionali. Totodată, raportorul trebuie să demonstreze IRS că a întreprins toate măsurile necesare de evitare a cauzelor care au stat la baza neprezentării la timp a formularelor relevante.

Suplimentar, conform prevederilor FATCA, subiecţii raportori nu pot invoca legislaţia statului de rezidenţă drept temei de neprezentare a informaţiilor aferente FATCA.

În acest context, ţinem să menţionăm că implementarea prevederilor FATCA în Republica Moldova a fost iniţiată la începutul anului 2014, aceasta finalizându-se cu adoptarea Legii nr.234 din 10 decembrie 2015 pentru ratificarea Acordului de cooperare dintre Guvernul Republicii Moldova şi Guvernul Statelor Unite ale Americii pentru facilitarea implementării prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi Legii nr.241 din 29 decembrie 2015 pentru implementarea prevederilor Actului privind îndeplinirea obligaţiilor fiscale cu privire la conturile străine (FATCA) şi pentru modificarea şi completarea unor acte legislative.

Astfel, au fost operate şi adoptate amendamente la legislaţia Republicii Moldova în vederea conformării instituţiilor financiare din Republica Moldova la prevederile FATCA, inclusiv la cele de raportare a informaţiilor necesare prin intermediul formularelor prestabilite de către IRS.

În condiţiile Acordului FATCA de tip 2 (Model ratificat şi de către Republica Moldova), autorităţile americane au impuse 2 termene de raportări anuale: 15 martie (informaţia agregată privind clienţii recalcitranţi) şi 31 martie (detalii aferente conturilor clienţilor care şi-au exprimat acordul de raportare) a fiecărui an calendaristic ulterior perioadei de raportare.

Prin urmare, instituţiile financiare participante FATCA din Republica Moldova urmau să efectueze prima raportare, cu referire la perioada anului 2014, a informaţiilor aferente conturilor ce cad sub incidenţa FATCA în termen de până la 15 martie 2015 şi respectiv, 31 martie 2015. Informaţia aferentă anului 2015 (cea de a doua raportare) urma a fi prezentată în adresa IRS până la 15 şi, respectiv, 31 martie 2016. Astfel, până la momentul actual, instituţiile financiare participante FATCA din Republica Moldova au efectuat 3 raportări ale informaţiilor de rigoare, cea de a treia raportare fiind efectuată la 15 şi, respectiv, 31 martie 2017 cu referire la anul 2016. Următoarea raportare urmează a fi efectuată în termen de 15 şi 31 martie 2018 cu referire la perioada anului 2017.

În cazul neprezentării formularelor descrise mai sus în termenele stabilite sau prezentarea unor date incorecte, false şi eronate, autorităţile americane pot impune instituţiilor financiare raportoare ale Republicii Moldova penalităţi în funcție de tipul formularului neprezentat/eronat, precum şi în funcție de termenul de întârziere al prezentării informaţiilor (conform tabelelor de mai sus).

Surse: www.irs.gov. (Va urma)

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3376 vizualizări

Data publicării:

05 Iulie /2017 16:15

Catalogul tematic

Noutăți | Legislație fiscală

Etichete:

FATCA | formulare | institutii financiare | nerezident | rezident

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *