Panorama

Как стать аудитором в Германии?

Несмотря на свою значимость для 4-ой по величине экономики мира, профессия аудитора в Германии довольно молода. Корни профессии можно проследить c 1884 года: именно в этом году появилось первое предписание в Законе об акционерных обществах (AktG) проводить обязательный аудит при учреждении акционерных обществ (Aktiengesellschaft - нем., “акционерное общество”).

Экзамен на аудитора

По мнению многих журналов и газет, издающих статьи на тему образования, экзамен на аудитора является одним из самых тяжелых, возможно и самым тяжелым из профессиональных экзаменов в Германии.

" Как человек, сдавший кроме аудиторского также два государственных юридических экзамена и экзамен на налогового консультанта, похожих по структуре на аудиторский экзамен, я могу это только подтвердить,- рассказывает Константин Аль, самостоятельный аудитор, налоговый консультант и адвокат в Штутгарте и Баден-Бадене. - Трудность аудиторского экзамена выражается не только в чрезвычайно высоком процентном соотношении «проваливающихся» или огромном объеме экзаменационного материала, но и в самом пути, по которому нужно пройти, чтобы быть хотя бы допущенным до экзамена.

Но начнем по порядку.

I. Процесс допуска к экзамену

Организацией и проведением аудиторского экзамена занимается Палата аудиторов - точнее, образованная при ней постоянная экзаменационная комиссия. Основополагающим правовым актом для экзамена является «положение о проведении аудиторского экзамена» (Wirtschaftsprueferpruefungsverordnung).

Экзамен проводится два раза в год, в первых числах февраля и августа. Местом проведения экзаменов являются те города, в которых Палата аудиторов имеет свои представительства (т.е. Штутгарт, Мюнхен, Гамбург, Франкфурт-на-Майне, Дюссельдорф и Берлин). Все экзаменационные вопросы и задания по всей Германии для каждого потока одинаковые и никогда не повторяются. Процессом постановки задач и вопросов для каждого экзамена занимается особая комиссия при Палате аудиторов.

Для допуска к экзамену кандидат должен направить в Палату аудиторов заявку и следующие документы:

- Автобиография в табельной форме, содержащая точные сведения об образовании и местах работы,

- Аттестаты/дипломы об окончании высших учебных заведений и прочие значимые экзамены (напр. экзамен на налогового консультанта),

- Заявление о том, сдавался ли экзамен на аудитора раньше,

- Свидетельство о том, что имеется определенная предписанная практика (не самостоятельная) проведения аудита,

- Заявление о том, в какой форме будет сдаваться экзамен (полная/сокращенная),

Для того, чтобы Палата аудиторов начала рассмотрение заявки по допуску к экзамену, необходимо оплатить пошлину в размере 500 евро.

После проверки заявления и документов кандидата экзаменационная комиссия допускает или не допускает кандидата к сдаче экзаменов. Кандидаты, не допущенные к сдаче экзаменов, не могут затребовать возврата оплаченной пошлины.

Кандидаты, допущенные к сдаче экзаменов, обязаны оплатить еще одну пошлину в размере 3.000 евро за сдачу самих экзаменов.

Повторная сдача экзамена возможна только два раза. Причем при повторной сдаче необходим повторный процесс допуска к экзамену (и, соответственно, оплата пошлин). Кандидат, провалившийся на экзамене три раза (первый раз и два повторных) не может быть допущен к последующим экзаменам. Т.е. такой человек никогда в своей жизни не станет германским аудитором!

II. Профессиональные условия для допуска

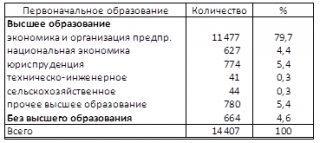

Профессия аудитора является (как ни странным это может показаться) чуть ли не самой «демократичной» профессией в Германии: для того чтобы стать аудитором - точнее, быть допущенным к экзамену - не нужно высшее образование!

Первоначальное образование аудиторов выглядит следующим образом [1]

Демократичность профессии ограничивается предписанием по практической деятельности. Одной из важных предпосылок для допуска к экзамену является практическая деятельность, которая предписана для всех кандидатов - разница только в ее продолжительности.

Кандидаты без высшего образования допускаются к экзамену, если:

Демократичность профессии ограничивается предписанием по практической деятельности. Одной из важных предпосылок для допуска к экзамену является практическая деятельность, которая предписана для всех кандидатов - разница только в ее продолжительности.

Кандидаты без высшего образования допускаются к экзамену, если:

- Они (уже) являются налоговыми консультантами или присяжными бухгалтерами-ревизорами после пятилетней профессиональной деятельности,

- Проработали у аудитора или в аудиторской компании не менее 10 лет.

Кандидаты с высшим образованием допускаются до сдачи экзаменов, если:

- Продолжительность учебы в высшем учебном заведении составляла не менее 8 семестров (напр. бакалавры) - 4 года практической деятельности у аудитора или в аудиторской компании,

- Продолжительность учебы в высшем учебном заведении составляла не менее 8 семестров (напр. мастер или диплом) - 3 года практической деятельности у аудитора или в аудиторской компании.

III. Экзаменационные предметы

Экзаменационные предметы разбиты на четыре большие области:

- Аудит, оценка предприятий и профессиональное право

- Бухгалтерский учет (напр. национальные стандарты бухучета, МСФО, консолидированная отчетность, анализ отчетности и т.д. и т.п.)

- Аудит (напр., национальные и международные аудиторские стандарты, проверки кредитоспособности, проверки при санации, при криминальных действиях и т.д. и т.п.)

- Основы и аудит информационных технологий

- Оценка предприятий и их долей

- Профессиональное право, организация профессии, надзор и т.д.

- Прикладная экономика и национальная экономика

- Прикладная экономика, включая управленческий учет, инструменты контроля и планирования на предприятии, финансирование и инвестиции и т.д. и т.п.

- Национальная экономика, включая основы политэкономии и политики в области народного хозяйства, финансовая наука и т.д. и т.п.

- Основы прикладной математики и статистики

- Основы гражданского, рабочего и международного частного права

- Коммерческое и корпоративное право

- Изменение правовых форм и право о банкротстве

- Основы европейского права.

Налоговое право

- Налоговый кодекс и процессуально-налоговое право

- Все отрасли налогов, какие только есть в Германии (напр., НДС, подоходный налог, корпоративный налог и т.д. и т.п.)

- Основы международного налогового права.

На экзамене допускается использование текстов законов в указанных экзаменационной комиссией изданиях и редакциях. Например, на экзамене по аудиту разрешено использовать тексты МСФО или собрания законов, включая Коммерческий кодекс. Какие именно законы допущены на экзамене - сообщается по почте за пару недель до экзамена. Использование печатных комментариев запрещено. Собственноручные комментарии в тексте законов разрешены только в виде подчеркивания или цветного выделения маркерами. До 2014 года разрешались также сноски на другие параграфы или другие законы. Например, в Коммерческом кодексе в том параграфе, где говорится о консолидированной отчетности, можно было написать номер МСФО. Прочие комментарии запрещены. Тексты законов во время проведения экзаменов проверяются по усмотрению проверяющих на наличие запрещенных комментариев.

IV. Подготовка к экзамену

Непременным залогом успешной сдачи экзамена является правильная подготовка. Подготовка к экзамену законами не регулируется - каждый кандидат имеет право готовиться, как ему вздумается. Все же почти все кандидаты пользуются услугами репетиторов, специализирующихся на подготовке к экзаменам.

Так как сам процесс подготовки не только стоит денег, но и, прежде всего, огромного количества времени, решение о том, хочет ли тот или иной ассистент сдавать в будущем экзамен, любой потенциальный кандидат принимает за 2-3 года до сдачи экзаменов. Это связанно с тем, что в конечной фазе подготовки (за полгода до написания контрольных) кандидаты обычно не работают, а занимаются только подготовкой. Как каждый сам для себя выкроит это время - его личное дело. В больших аудиторских компаниях существуют программы поощрения. Например, кандидат может «копить» свой годовой отпуск в течение пары лет и взять его полностью на подготовку к экзамену. Кроме того, предоставляется определенный бюджет, например, 10 000 € на оплату репетиторов, который после сдачи экзамена и в дальнейшей работе в компании после определенного времени «прощается».

Несмотря на существование программ поощрения, это не значит, что любой желающий получит эти поощрения. Поощрение могут и не предоставить. Многое зависит от личных взаимоотношений в компании с начальством, уже проявленных личных качеств, загруженности отдела, в котором работает отдельный кандидат, и пр.

Зная все связанные с этим экзаменом трудности, прочие нагрузки при работе в аудите, большинство ассистентов, начинающих свою трудовую деятельность, изначально не хотят сдавать экзамен и рассматривают свою работу в аудите только лишь как трамплин для будущей карьеры в финансовых и бухгалтерских отделах крупных компаний. После 2-4 лет работы в аудите большая часть ассистентов переходит в индустриальные, финансовые и прочие компании. В большинстве случае этот переход сопровождается ощутимым ростом заработной платы.

Сколько процентов из всех новичков-ассистентов в последующем приступают к сдаче экзамена - сказать невозможно, т.к. не существует официальных статистических данных на эту тему. Такие статистические данные, конечно же, легко собрать в отделе кадров любой большой аудиторской компании, но они не публикуются: скорее всего, из-за того, чтобы изначально не отпугивать потенциальных кандидатов. Из своего личного опыта могу сказать, что из 50-60 человек, с которыми я как начинающий ассистент в одной из больших аудиторских компаний познакомился на семинаре для начинающих, на данный момент, кроме меня, только двое стали аудиторами. Почти все остальные из моих бывших сотоварищей больше не работают в аудите.

Перед интенсивной подготовкой у репетитора многие выбирают заочную подготовку, т.е. репетитор присылает каждую неделю материал, который кандидаты самостоятельно прорабатывают дома. В зависимости от таких личных качеств кандидатов, как усидчивость и самодисциплина,эта фаза длится от одного года до двух лет перед переходом в интенсивную фазу подготовки.

Интенсивная очно-заочная подготовка у профессиональных репетиторов занимает около 4-6 месяцев непосредственно перед сдачей экзамена. В течение этого времени кандидат несколько дней в неделю или же полностью целую неделю посещает репетитора, потом несколько дней или недель повторяет пройденный материал дома - и весь цикл повторяется заново.

Параллельно рекомендуется писать пробные контрольные работы. Задания, составленные из актуальных проблем и уже ставившихся на настоящих экзаменах вопросах, присылают репетиторы, кандидат пишет в приближенных к экзамену условиях контрольную (т.е. только допустимые законы и время) и отсылает назад репетитору, который, в свою очередь, ее проверяет и отсылает со своими примечаниями и правильным решением назад кандидату. Кандидат обрабатывает контрольную еще раз и рассматривает правильные решения. Такая подготовка - очень затратное занятие: написание контрольной длится от 4 до 6 часов, конечная обработка - около 2 часов. Если исходить из того, что для успешной подготовки к экзамену необходимо, по моему мнению, не менее 50 пробных контрольных (я написал около 60-70), то простым умножением количества на продолжительность становится ясно, что эту задачу можно решить только самодисциплиной и многомесячной работой.

Именно написание пробных контрольных лучше всего готовит к последующей сдаче экзаменов, т.к. здесь тренируются те качества, которые больше всего необходимы на экзамене, т.е. скорость осознания, что является важной или неважной частью, и за что, в конце концов, будут выдаваться пункты, а за что нет. Немаловажным качеством, как это ни покажется странным, которое также тренируется при написании пробных контрольных, является тренировка мышц той руки, которой кандидат пишет. Это становится понятным, если учесть, что в течение 7 дней пишутся 7 контрольных по 4-6 часов, на каждой из которых кандидаты сдают 30-60 страниц рукописного текста. Поэтому правильное написание контрольных является отдельной наукой, которой также обучают репетиторы.

Стоимость репетиторской подготовки можно оценить примерно от 10 000 € (все, что минимально необходимо) до 20 000 € (все, что только можно). Учитывая невысокие зарплаты ассистентов аудитора в первые годы работы, это серьезное вложение в будущее и, конечно же, является одним из факторов, отпугивающим от сдачи экзамена.

V. Письменная часть экзамена

Письменная часть (полного - не сокращенного) экзамена состоит из следующих контрольных:

- две контрольные по аудиту

- две контрольные экономике

- одна контрольная по экономическому праву

- две контрольные по налоговому праву

Определенного каталога вопросов, ответы на которые можно бы было выучить наизусть заранее, не существует. Т.е. в зависимости от контрольной могут спросить абсолютно все, чем занимается та или иная наука.

Сами задачи разделяются обычно на несколько больших тем с отдельными вопросами. Количество максимально возможных пунктов в каждой отдельной задаче указанно. После проведения экзаменов задачи публикуются на интернет-странице Палаты аудиторов. Например (выписка из настоящей контрольной работы по аудиту от февраля сего года):

- Бухучет, задачи 1-8 (90 пунктов)

- Аудит и профессиональное право, задачи 9-13 (95 пунктов)

- Аудит отчета зависимого предприятия, задача 14 (35 пунктов)

- Оценка предприятий, задачи 15-16 (40 пунктов)

- Экспертное заключение при покупке предприятий, задача 17 (40 пунктов)

Для того чтобы читатели могли оценить сложность/легкость задания, я привожу перевод одного из примеров:

Задача 4 (10 пунктов), общий итоговый подсчет по МСФО

Предприятие, составляющее отчет по МСФО, имеет общий годовой итог (total comprehensive income for the year) в размере 950 T€ и чистую годовую прибыль (profit for the year) в размере 700 T€. Разница между общим годовым итогом и чистой прибылью состоит исключительно из новой оценки основных материальных активов в соответствии с IAS 16.31 ff. (gains on property revaluation). Налоговая ставка на прибыль составляет 30%. Составьте общий итоговый подсчет по МСФО; отображение общего итога должно соответствовать IAS 1.91(b). Все показатели должны приводиться в T€.

Проверка контрольных проводится двумя членами экзаменационной комиссии независимо друг от друга. Если их две оценки различаются друг от друга, то вычисляется средняя между двумя оценками.

Оценки, выставляемые на экзамене, соответствуют общепринятой в Германии «школьной системе»:

- 1 отлично

- 1,01-2,0 хорошо

- 2,1-3,0 удовлетворительно

- 3,1-4,0 достаточно

- 4,0-5,0 неудовлетворительно

- 5,1-6,0 недостаточно

Набранные пункты из поставленных задач пересчитываются в процентном соотношении к возможным пунктам. Для того чтобы получить оценку «4», необходимо набрать минимум 50% пунктов из возможных 100%, т.е. не менее половины вопросов должны быть отвечены правильно.

После проверки всех контрольных кандидатам сообщаются их оценки и то, допущены ли они к устному экзамену или нет. Сроков для сообщения результатов не существует: обычно проверки длятся не менее 3 и могут достигать 4 или 5 месяцев. Оценки пересылаются по почте и абсолютно не одновременно, т.е. часты случаи, когда некоторые кандидаты получили оценки письменного экзамена и сдали устный, тогда как другие еще не получили оценок по письменному. Соответственно, дни такого ожидания ведут к крайнему нервному напряжению и добавляют многим седых волос.

Кандидаты, не набравшие на письменном экзамене средней оценки «5,0», к устному экзамену не допускаются, т.е. экзамен не сдан.

Кандидаты, получившие среднюю оценку «5,0» и больше, допускаются к устному экзамену.

VI. Устная часть экзамена

Устная часть экзамена проводится непосредственно в здании Палаты аудиторов или в зданиях земельных представительств и состоит из следующих частей:

- Устный доклад-реферат,

- Две части по бухучету, аудиту и профессиональному праву,

- Одна часть по экономике

- Одна часть по экономическому праву

- Одна часть по налоговому праву.

Для устного доклада каждому кандидату перед началом устного экзамена предоставляются четыре темы по аудиту, экономике, экономическому или налоговому праву. Темы перед экзаменом абсолютно неизвестны и ограничены только самими предметами, т.е. физику или химию могут спросить, только если это имеет какое-то отношение к аудиту или экономике. Тема моего устного доклада, которую я выбрал, была «Комплайенс (compliance) на предприятии». Для подготовки доклада дается полчаса. После этого кандидат должен раскрыть тему доклада в свободной речи (без считывания) в течение 10 минут. У кандидатов, не исчерпавших временной регламент (напр., продолжительность доклада только 8 минут) или превысивших его, снимаются пункты. Важным масштабом для оценки доклада считаются, кроме правильных с профессиональной точки зрения ответов, также риторика и поведение кандидата.

После сдачи доклада начинаются устные части по отдельным предметам. Обычно проверяются параллельно 3-4 кандидата, и каждая часть каждого предмета длится около 1 часа, так что на каждого кандидата отводится в каждой части около 15 минут. Определенного вопросного каталога нет - спросить могут, что вздумается по предмету.

И все же репетиторы и здесь могут облегчить жизнь кандидатам, т.к. просят, чтобы кандидаты писали отчеты по своим устным экзаменам с указанием тем и вопросов и ведут архивы по каждому члену экзаменационной комиссии. Таким образом, у тех или иных членов экзаменационной комиссии можно определить «любимые» темы или тот факт, что некоторые часто ставят вопросы на актуальные темы из периодической литературы. Таким образом, бывшие кандидаты могут передать свой опыт и ощущение, является тот или иной член комиссии предсказуемым в своих вопросах или нет. Наихудший вариант - конечно же, когда все члены комиссии непредсказуемы в своих вопросах. В таких случаях для некоторых кандидатов остается только идти к врачу с «болезнями» и уходить на больничный, в надежде что после «выздоровления» члены следующей комиссии будут более предсказуемыми.

Мое личное ощущение по поводу членов экзаменационной комиссии - что они очень объективны и доброжелательны, т.к. знают, какой путь прошли кандидаты, сколько стоило им денег и нервов, для того чтобы появиться на устном экзамене. Тем не менее, факты несдачи устного экзамена говорят сами за себя: кандидат, не знающий правильных ответов, скорее всего, провалится, как бы он ни был симпатичен как человек.

После сдачи всех частей устного экзамена из оценок отдельных предметов и письменного экзамена выставляется средняя оценка.

Экзамен сдан, только если общая оценка за экзамен и по каждому отдельному предмету составляет не менее «4,0». Т.к. порогом для прохождения письменного экзамена является «5,0», здесь осмысленно дается реальная возможность «подтянуться» на устном экзамене и выровнять оценку.

Те, кто в среднем за весь экзамен не набрал 4,0, окончательно не сдали и могут попытать свое счастье сначала. Те, кто в среднем набрал 4,0, но в отдельных предметах нет, допускаются к дополнительному экзамену. Дополнительный экзамен проводится на общих основаниях, с той лишь особенностью, что нужно пересдать только один предмет. Есть очень редкие случаи, когда дополнительно пересдаются два предмета.

После сдачи экзамена кандидат получает свидетельство, на основании которого он может подать в Палату аудиторов заявление для назначения аудитором.

VII. Сокращенный экзамен

Вышеописанная форма сдачи экзамена - это так называемый «полный экзамен» на аудитора. Из-за особенностей другой, родственной аудиторам, профессии - профессии налогового консультанта - только около 30% всех кандидатов проходят полный экзамен на аудитора. Большинство выбирают путь не менее сложный, но с точки зрения карьерного роста и профессиональных возможностей более безопасный. Этот путь ведет через отдельный экзамен на налогового консультанта.

Профессия налогового консультанта с точки зрения выполняемых задач - наиболее приближенная к профессии аудитора. Налоговые консультанты в основном занимаются ведением бухучета и составлением финансовых отчетов и налоговых деклараций для клиентов. Налоговые консультанты не имеют права проводить предписанные законом аудиторские проверки и выдавать заключения.

Экзамен на налогового консультанта по своей сложности мало чем отличается от экзамена на аудитора. И квоты провалов экзамена стабильно колеблются от 50% до 80% в год. Сама по себе отрасль налогового права в Германии - наиболее запутанная и сложная отрасль права, так как вмещает в себя как все элементы юриспруденции, так и экономики. Но все же многими кандидатами этот экзамен рассматривается как «предварительный» экзамен на аудитора. Расчет здесь прост: на экзамене на налогового консультанта проверяется только налоговое право, бухучет и основы экономики. Сам предмет аудита не проверяется. Таким образом, кандидаты, уже имеющие квалификацию налогового консультанта, при экзамене на аудитора освобождаются от двух контрольных работ и устного экзамена по налоговому праву. Это позволяет во временной составляющей скорректировать главные задачи и учить только те части, которые важны для налогового консультанта (налоги), а на экзамене на аудитора вообще не заниматься налогами.

Таким образом, около 70% всех кандидатов уже являются налоговыми консультантами и сдают «сокращенный экзамен на аудитора», в котором не проверяется налоговое право. Остальных отличий от сдачи полного экзамена нет.

Кроме того, в течение последних пяти лет появилась возможность сокращенного экзамена для выпускников определенных экономических факультетов: сдавать экзамен по аудиту в укороченном объеме. Но на данный момент таких кандидатов менее 10% от общего числа, и я не буду подробно вдаваться в особенности такого экзамена.

VIII. Статистика сдачи экзаменов

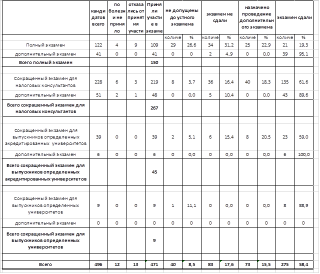

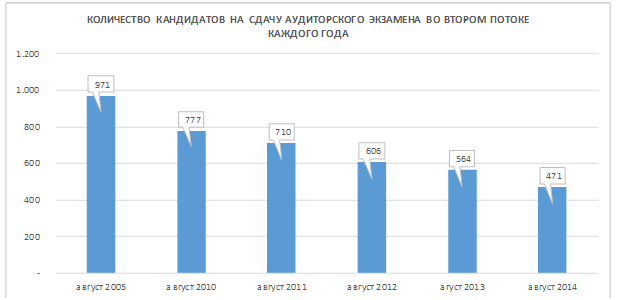

Статистика сдачи экзаменов регулярно публикуется на странице Палаты аудиторов. Т.к. для коллег-аудиторов числа - наиболее понятный и объективный материал, привожу здесь без комментариев только статистику второго потока (август) 2014 года:

Здесь следует отметить, что второй поток в году в связи с особенностями профессии всегда раза в 2-3 более многочисленнее, чем февральский поток, т.к. финансовый год многих клиентов соответствует календарному, и выкроить время на подготовку во время «занятого сезона» для многих кандидатов просто невозможно.

В целом можно констатировать, что число кандидатов во втором потоке за последние 10 лет уменьшилось более чем вдвое.

Здесь следует отметить, что второй поток в году в связи с особенностями профессии всегда раза в 2-3 более многочисленнее, чем февральский поток, т.к. финансовый год многих клиентов соответствует календарному, и выкроить время на подготовку во время «занятого сезона» для многих кандидатов просто невозможно.

В целом можно констатировать, что число кандидатов во втором потоке за последние 10 лет уменьшилось более чем вдвое.

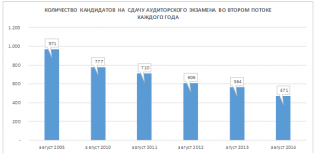

Похожая ситуация имеет место и в первом потоке каждого года. Здесь число кандидатов сократилось с 280 человек в 2005 году до 125 человек в 2014 году.

IX. Апелляция

С юридической точки зрения, каждое постановление о сдаче/несдаче экзамена является административным актом и как таковой может быть обжалован в течение месяца.

Процедура обжалования выглядит в общих чертах следующим образом:

Похожая ситуация имеет место и в первом потоке каждого года. Здесь число кандидатов сократилось с 280 человек в 2005 году до 125 человек в 2014 году.

IX. Апелляция

С юридической точки зрения, каждое постановление о сдаче/несдаче экзамена является административным актом и как таковой может быть обжалован в течение месяца.

Процедура обжалования выглядит в общих чертах следующим образом:

- Каждый кандидат имеет право затребовать просмотр личного дела, к которому подшиты проверенные контрольные и постановления экзаменационной комиссии об оценках в устной части экзамена,

- Если кандидат считает, что его работа была оценена неправильно, он в письменном виде в течение месяца может обжаловать решение экзаменационной комиссии,

- Если комиссия приходит к выводу, что оценка была действительно выставлена неправильно, она может изменить ее. Если оценка была выставлена правильно, обжалование отклоняется,

- После отклонения апелляции Палатой аудиторов кандидат имеет право подать иск в административный суд и решить спор уже в судебном порядке.

Палата аудиторов ведет статистику обжалований решений экзаменационной комиссии, которая выглядит следующим образом:

Таким образом, каждый читатель может видеть, что шансы на удовлетворение апелляций крайне невысоки.

В 2012, 2013 и 2014 годах Палата аудиторов вела в год среднем 8 судебных разбирательств, связанных с экзаменами. В 2012 году только один случай был решен судом в пользу кандидата. В остальное время положительных для кандидатов решений судов не было.

[1] Источником всех приведенных в данной статье статистик и графиков является аудиторская палата Германии (Wirtschaftsprüferkammer) и публикуются они с ее любезного согласия. Перевод статистики и графиков авторский.

Таким образом, каждый читатель может видеть, что шансы на удовлетворение апелляций крайне невысоки.

В 2012, 2013 и 2014 годах Палата аудиторов вела в год среднем 8 судебных разбирательств, связанных с экзаменами. В 2012 году только один случай был решен судом в пользу кандидата. В остальное время положительных для кандидатов решений судов не было.

[1] Источником всех приведенных в данной статье статистик и графиков является аудиторская палата Германии (Wirtschaftsprüferkammer) и публикуются они с ее любезного согласия. Перевод статистики и графиков авторский.

via | www.gaap.ru

Демократичность профессии ограничивается предписанием по практической деятельности. Одной из важных предпосылок для допуска к экзамену является практическая деятельность, которая предписана для всех кандидатов - разница только в ее продолжительности.

Кандидаты без высшего образования допускаются к экзамену, если:

Демократичность профессии ограничивается предписанием по практической деятельности. Одной из важных предпосылок для допуска к экзамену является практическая деятельность, которая предписана для всех кандидатов - разница только в ее продолжительности.

Кандидаты без высшего образования допускаются к экзамену, если:

Здесь следует отметить, что второй поток в году в связи с особенностями профессии всегда раза в 2-3 более многочисленнее, чем февральский поток, т.к. финансовый год многих клиентов соответствует календарному, и выкроить время на подготовку во время «занятого сезона» для многих кандидатов просто невозможно.

В целом можно констатировать, что число кандидатов во втором потоке за последние 10 лет уменьшилось более чем вдвое.

Здесь следует отметить, что второй поток в году в связи с особенностями профессии всегда раза в 2-3 более многочисленнее, чем февральский поток, т.к. финансовый год многих клиентов соответствует календарному, и выкроить время на подготовку во время «занятого сезона» для многих кандидатов просто невозможно.

В целом можно констатировать, что число кандидатов во втором потоке за последние 10 лет уменьшилось более чем вдвое.

Похожая ситуация имеет место и в первом потоке каждого года. Здесь число кандидатов сократилось с 280 человек в 2005 году до 125 человек в 2014 году.

IX. Апелляция

С юридической точки зрения, каждое постановление о сдаче/несдаче экзамена является административным актом и как таковой может быть обжалован в течение месяца.

Процедура обжалования выглядит в общих чертах следующим образом:

Похожая ситуация имеет место и в первом потоке каждого года. Здесь число кандидатов сократилось с 280 человек в 2005 году до 125 человек в 2014 году.

IX. Апелляция

С юридической точки зрения, каждое постановление о сдаче/несдаче экзамена является административным актом и как таковой может быть обжалован в течение месяца.

Процедура обжалования выглядит в общих чертах следующим образом:

Таким образом, каждый читатель может видеть, что шансы на удовлетворение апелляций крайне невысоки.

В 2012, 2013 и 2014 годах Палата аудиторов вела в год среднем 8 судебных разбирательств, связанных с экзаменами. В 2012 году только один случай был решен судом в пользу кандидата. В остальное время положительных для кандидатов решений судов не было.

[1] Источником всех приведенных в данной статье статистик и графиков является аудиторская палата Германии (Wirtschaftsprüferkammer) и публикуются они с ее любезного согласия. Перевод статистики и графиков авторский.

Таким образом, каждый читатель может видеть, что шансы на удовлетворение апелляций крайне невысоки.

В 2012, 2013 и 2014 годах Палата аудиторов вела в год среднем 8 судебных разбирательств, связанных с экзаменами. В 2012 году только один случай был решен судом в пользу кандидата. В остальное время положительных для кандидатов решений судов не было.

[1] Источником всех приведенных в данной статье статистик и графиков является аудиторская палата Германии (Wirtschaftsprüferkammer) и публикуются они с ее любезного согласия. Перевод статистики и графиков авторский.

2990 vizualizări

Data publicării:

13 August /2015 15:00

Catalogul tematic

Noutăți

Etichete:

аудитория | германия | статус

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *