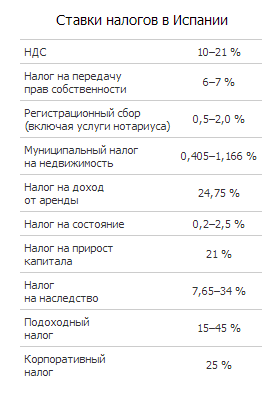

При покупке недвижимости, кроме комиссии риелтора, покупатель оплачивает услуги нотариуса и регистрационный сбор в размере 0,5–2,0 % от стоимости объекта и НДС (impuesto sobre el valor anadido, IVA). При заключении сделок с первичной недвижимостью используется сокращенная ставка НДС в размере 10 %, с землей под строительство или коммерческим объектом — общая ставка 21 %. При покупке вторичного жилья оплачивается налог на передачу прав собственности (impuesto de transmisiones patrimoniales). Его ставка зависит от региона: в Стране Басков и Наварре — 6 %, на Канарских островах — 6,5 %, в остальных регионах — 7 %.

Собственники также платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles). В зависимости от региона ставки составляют от 0,405 до 1,166 % от кадастровой стоимости. Периодичность оплаты тоже зависит от конкретной местности. Типичная сумма, которую платят владельцы недвижимости в Испании, варьируется от 200 до 800 евро в год.

При покупке недвижимости, кроме комиссии риелтора, покупатель оплачивает услуги нотариуса и регистрационный сбор в размере 0,5–2,0 % от стоимости объекта и НДС (impuesto sobre el valor anadido, IVA). При заключении сделок с первичной недвижимостью используется сокращенная ставка НДС в размере 10 %, с землей под строительство или коммерческим объектом — общая ставка 21 %. При покупке вторичного жилья оплачивается налог на передачу прав собственности (impuesto de transmisiones patrimoniales). Его ставка зависит от региона: в Стране Басков и Наварре — 6 %, на Канарских островах — 6,5 %, в остальных регионах — 7 %.

Собственники также платят муниципальный налог на недвижимость (impuesto sobre bienes inmuebles). В зависимости от региона ставки составляют от 0,405 до 1,166 % от кадастровой стоимости. Периодичность оплаты тоже зависит от конкретной местности. Типичная сумма, которую платят владельцы недвижимости в Испании, варьируется от 200 до 800 евро в год.

Те, кто сдают недвижимость, платят налог на доход от аренды (impuesto de la renta de no residentes). Налогооблагаемая база — чистая рента. Ставка — 24 % (на 2012–2013 годы временно повышена до 24,75 %). Налог оплачивается ежемесячно или ежеквартально. Например, если годовой доход от аренды составляет 20 тыс. евро, то по ставке 24,75 % в год на этот налог уйдет 4 950 евро.

Если недвижимость не сдается внаем, нерезиденты всё равно платят ежегодный налог на доход от аренды, если нет других источников средств в Испании. Налогооблагаемая база — 2 % от кадастровой стоимости или 1,1 %, если кадастровая стоимость была изменена после 1 января 1994 года. Ставка, как и в предыдущем случае,— 24 % (на 2012–2013 годы временно повышена до 24,75 %). Доход нужно декларировать до 30 июня каждого года. Например, если кадастровая стоимость — 200 тыс. евро, налогооблагаемая база — 2 200 евро, сумма налога по ставке 24,75 % составит 544,50 евро.

Каждый, у кого есть имущество в Испании, будь то резидент или нерезидент, платит ежегодный налог на состояние (impuesto sobre el patrimonio). Он рассчитывается на основе чистой стоимости по прогрессивной шкале: ставки варьируются от 0,2 до 2,5 %. Необлагаемый минимум — 700 тыс. евро. Налог оплачивается в июне за предыдущий год. Под «состоянием» подразумеваются объекты недвижимого имущества, профессиональная деятельность, банковские вклады, страхование, источники временного дохода, предметы роскоши (ювелирные изделия, шубы, спортивные автомобили, яхты, самолеты), предметы искусства и антиквариат.

Те, кто сдают недвижимость, платят налог на доход от аренды (impuesto de la renta de no residentes). Налогооблагаемая база — чистая рента. Ставка — 24 % (на 2012–2013 годы временно повышена до 24,75 %). Налог оплачивается ежемесячно или ежеквартально. Например, если годовой доход от аренды составляет 20 тыс. евро, то по ставке 24,75 % в год на этот налог уйдет 4 950 евро.

Если недвижимость не сдается внаем, нерезиденты всё равно платят ежегодный налог на доход от аренды, если нет других источников средств в Испании. Налогооблагаемая база — 2 % от кадастровой стоимости или 1,1 %, если кадастровая стоимость была изменена после 1 января 1994 года. Ставка, как и в предыдущем случае,— 24 % (на 2012–2013 годы временно повышена до 24,75 %). Доход нужно декларировать до 30 июня каждого года. Например, если кадастровая стоимость — 200 тыс. евро, налогооблагаемая база — 2 200 евро, сумма налога по ставке 24,75 % составит 544,50 евро.

Каждый, у кого есть имущество в Испании, будь то резидент или нерезидент, платит ежегодный налог на состояние (impuesto sobre el patrimonio). Он рассчитывается на основе чистой стоимости по прогрессивной шкале: ставки варьируются от 0,2 до 2,5 %. Необлагаемый минимум — 700 тыс. евро. Налог оплачивается в июне за предыдущий год. Под «состоянием» подразумеваются объекты недвижимого имущества, профессиональная деятельность, банковские вклады, страхование, источники временного дохода, предметы роскоши (ювелирные изделия, шубы, спортивные автомобили, яхты, самолеты), предметы искусства и антиквариат.

Иногда разрешается подавать одну декларацию для двух налогов — на доход от аренды и на состояние. Если недвижимость зарегистрирована на двух и более человек, они будут рассматриваться как разные налогоплательщики, и они должны подавать отдельные декларации, даже если являются семейной парой.

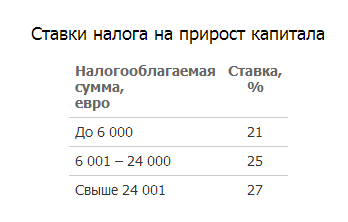

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Его ставка — 21 %. На 2012–2013 годы создана прогрессивная шкала с максимальной ставкой 27 % для суммы, превышающей 24 тыс. евро. Всегда стоит хранить электронные и печатные версии всех счетов, связанных с покупкой недвижимости, и тогда при продаже можно будет частично сократить налог.

Иногда разрешается подавать одну декларацию для двух налогов — на доход от аренды и на состояние. Если недвижимость зарегистрирована на двух и более человек, они будут рассматриваться как разные налогоплательщики, и они должны подавать отдельные декларации, даже если являются семейной парой.

При продаже выплачивается налог с разницы между ценой покупки и ценой продажи — налог на прирост капитала (impuesto sobre la venta de inmuebles). Его ставка — 21 %. На 2012–2013 годы создана прогрессивная шкала с максимальной ставкой 27 % для суммы, превышающей 24 тыс. евро. Всегда стоит хранить электронные и печатные версии всех счетов, связанных с покупкой недвижимости, и тогда при продаже можно будет частично сократить налог.

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % на первые 7 933 евро до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

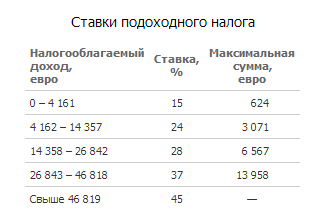

Те, кто проводят в Испании суммарно более 183 дней в году, становятся налоговыми резидентами страны, независимо от того, есть ли ВНЖ, и обязаны платить подоходный налог (imposto sobre la renta). Его ставки варьируются от 15 до 45 %.

В Испании существует налог на наследство (impuesto de sucesiones). Ставки варьируются от 7,65 % на первые 7 933 евро до 34 % на сумму 797 555 евро и более. Чем дальше степень родства, тем выше ставка.

Те, кто проводят в Испании суммарно более 183 дней в году, становятся налоговыми резидентами страны, независимо от того, есть ли ВНЖ, и обязаны платить подоходный налог (imposto sobre la renta). Его ставки варьируются от 15 до 45 %.

Аналог подоходного налога для юридических лиц — корпоративный налог или налог на прибыль организаций (impuesto sobre las utilidades de sociedades). Его ставка — 25 %.

Аналог подоходного налога для юридических лиц — корпоративный налог или налог на прибыль организаций (impuesto sobre las utilidades de sociedades). Его ставка — 25 %.

via tranio.ru

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

4186 vizualizări

Data publicării:

13 August /2013 16:38

Catalogul tematic

Noutăți

Etichete:

испания | налоги | налог на недвижимое имущество

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *