Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Статья 12. Понятия

4) Налогооблагаемый доход – валовой доход, включая льготы, предоставленные работодателем, полученный налогоплательщиком из всех источников в определенный налоговый период, за минусом вычетов и освобождений, относящихся к этому доходу, на которые налогоплательщик имеет право согласно налоговому законодательству.

41) Оцененный доход – доход, определенный (полученный) путем применения косвенных методов и источников в ходе налоговых проверок, в том числе вследствие учреждения налоговых постов.

5) Инвестиционный доход – доход, полученный от капиталовложений и вложений в финансовые активы, если участие налогоплательщика в организации такой деятельности не является регулярным, постоянным и значительным.

Налоговый кодекс N 1163-XIII от 24.04.1997

В Молдове планируется активно развивать гражданское общество, стимулировать деятельность некоммерческих организаций (НКО) и волонтерство. Это предусматривает проект cтратегии развития гражданского общества на 2018-2020 г. и план действий по ее реализации, которую в парламенте зарегистрировала группа депутатов. Проект документа на заседании 18 января рассмотрела и одобрила профильная комиссия по внешней политике и евроинтеграции.

19 Январь /2018 08:00

Asociația Moldova IT Park a semnat ieri contractele cu primele 47 de companii care au devenit oficial rezidenți ai primului Park IT din Republica Moldova. Reprezentanții asociației susțin că aceasta este o premieră mondială, or, un asemenea model antreprenorial nu există deocamdată nicăieri în lume.

Procesul politicii fiscale și vamale pentru anul 2018, care a început în luna februarie 2017 odată cu stabilirea principalelor obiective, parcurgând prin etapele de elaborare, consultare, definitivare, expertizare, aprobare, s-a materializat prin adoptarea în lectură finală de către Parlament și, respectiv, prin promulgarea de către Președintele Republicii Moldova a Legii cu privire la modificarea și completarea unor acte legislative nr.288 din 15 decembrie 2017 (în continuare – Lege).

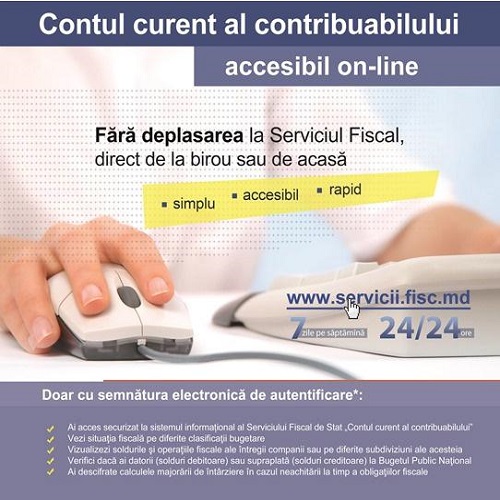

Ordinul nr.164 din 29 decembrie 2017 al Ministerului Finanțelor cu privire la lansarea în exploatare industrială a modulului „Contul unic” din cadrul SIA „Contul curent al contribuabilului” a fost publicat în MO din 12 ianuarie curent.

15 Январь /2018 08:01

Министерство юстиции опубликовало Перечень получателей процентного отчисления в 2018 г. Участниками этого механизма в текущем году могут стать 594 организации, что почти на 23% больше утвержденных в прошлом году.

12 Январь /2018 08:03

Stimați contribuabili, ținem să vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS, NR. 03 din 04.01.2018

1. (29.2.3.57) Există o limită de vârstă a persoanei întreținute la aplicarea scutirii prevăzute de art.35 alin. (2) din Codul fiscal?