Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Serviciul Fiscal de Stat a convocat astăzi, 30 mai, un briefing, în cadrul căruia Directorul instituţiei, Serghei Puşcuţa, a prezentat rezultatele finale ale campaniei de prezentare a Declaraţiilor privind impozitul pe venit pentru anul 2016 de către persoanele fizice.

30 Май /2017 14:47

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr.126 din 26.05.2017

1. (28.10.4) Avansul a fost primit pînă la înregistrarea intreprinderii în calitate de plătitor al TVA. Urmează intreprinderea să calculeze TVA pe livrarea ulterioară, dacă la momentul livrării compania era înregistrată în calitate de plătitor al TVA?

Conform art.95 alin. (1) lit.a) din Codul fiscal, obiecte impozabile constituie livrarea mărfurilor, serviciilor de către subiecţii impozabili, reprezentînd rezultatul activităţii lor de întreprinzător în Republica Moldova.

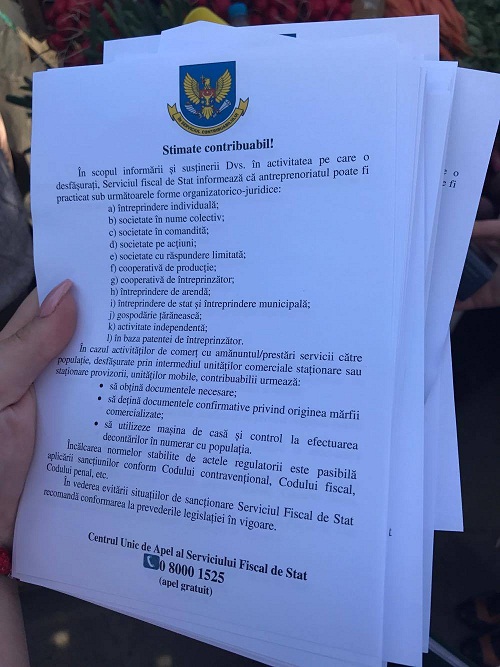

Serviciul Fiscal de Stat continuă să desfășoare acțiuni de informare și conformare benevolă a contribuabililor cu privire la aspectele fiscale în desfășurarea activității de întreprinzător de către persoanele fizice. Acțiunea cu genericul ,,Activează legal – activează în siguranță” a reînceput pe 25 mai 2017, se desfășoară pe întreg teritoriul țării și se va încheia la 5 iunie curent.

Stimați contribuabili, ținem să va informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr.111 din 20.05.2017

1. (29.1.1.18) Agentul economic a achitat persoanei fizice-cetățean indemnizația de concediere în cuantum mai mare decît mărimea specificată la alin. (1) art. 186 din Codul muncii. Se va considera venitul respectiv drept sursă de venit impozabilă pentru aceasta sau nu?