În orice societate, controlul fiscal este un instrument indispensabil pentru respectarea principiului constituțional al egalității impunerii pentru toți contribuabilii.

Scopul activității de control fiscal este să încurajeze și să obțină gradul cel mai înalt de conformare voluntară a contribuabililor la prevederile legale în materie fiscală, precum și la normele de aplicare ale acestora.

Controlul fiscal trebuie să se desfășoare într-un mod corect și imparțial, pentru a garanta cel mai înalt nivel de regularitate și eficacitate, și să se concentreze asupra riscurilor fiscale majore, atât în ceea ce privește obiectivele stabilite, cât și selectarea ariilor controlului.

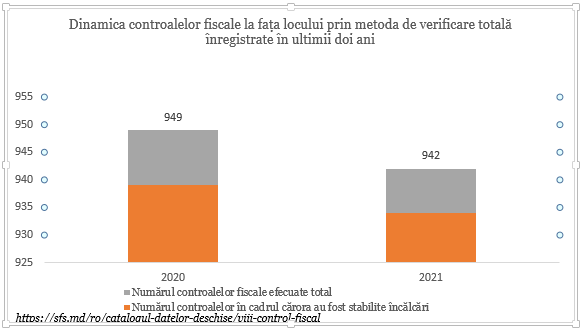

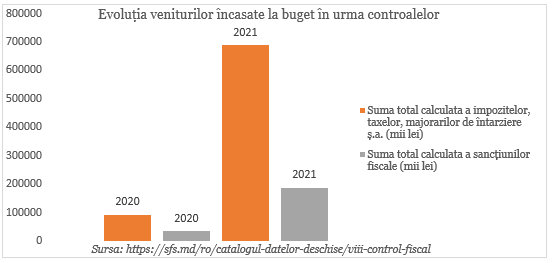

Evoluția controalelor fiscale prin metoda de verificare totală în ultimii doi ani și impactul acestora asupra veniturilor bugetare

Analizând evoluția numărului de controale fiscale la fața locului în Republica Moldova prin metoda de verificare totală din ultimii doi ani, constatăm o dinamică de scădere.

Totuși, acest indicator indică majorarea veniturilor bugetare, fapt confirmat de valoarea impozitelor, taxelor, majorărilor de întârziere și sancțiunilor colectate în urma controalelor efectuate.

În scopul identificării și gestionării riscurilor de neconformare fiscală, autoritățile fiscale au implementat încă din anul 2011 programul de conformare a contribuabililor, al cărui obiectiv este de a obține un nivel înalt de respectare voluntară a legislației fiscale, prin aplicarea tratamentelor stabilite de program, informarea societății și contribuabililor referitor la prevederile legislației în vigoare, modul de exercitare a obligațiilor stabilite prin lege și consecințele constatării încălcărilor de ordin fiscal.

Analiza riscurilor de neconformare fiscală

Gestionarea riscurilor este un proces sistemic, prin care administrația fiscală face alegeri deliberate asupra tratamentelor de conformare, bazate pe cunoașterea comportamentului fiecărui contribuabil, care ar putea fi utilizate pentru stimularea în mod efectiv a conformării voluntare și prevenirea eschivării de la achitarea și calcularea impozitelor, taxelor și altor plăți obligatorii.

În cadrul controlului fiscal, autoritățile fiscale își organizează activitatea prin evaluarea riscurilor și selectarea cazurilor pentru control reieșind din comportamentul fiscal al contribuabilului, și identificarea contribuabililor cu risc de neconformare.

Serviciul Fiscal de Stat („SFS”) operează următoarele grupe de riscuri de neconformare fiscală care au fost înregistrate în Registrul riscurilor de neconformare fiscală, și anume:

În cazul identificării anumitor riscuri, urmează etapa de evaluare a acestora prin intermediul căreia autoritățile fiscale stabilesc ierarhia acestora, după cum urmează:

Conform rezultatelor analizei asupra materializării riscurilor, se stabilesc următoarele criterii de încadrare în una dintre categoriile de riscuri1

|

Riscuri cu prioritate scăzută și medie

|

Riscuri cu prioritate ridicată

|

|

|

Sursele de informații utilizate de SFS în procesul evaluării comportamentului de conformare

Principalele surse de informații pentru evaluarea comportamentului de conformare sunt informațiile deținute de Serviciul Fiscal de Stat și / sau prezentate de către contribuabil, cele deținute de Serviciul Vamal, Biroul Național de Statistică, instituții financiare, notari, birourile istoriilor de credit.

În funcție de riscurile identificate, autoritățile fiscale aplică agenților economici tratamentul de conformare corespunzător, cum ar fi:

Examinarea segmentelor economiei naționale prioritare pentru monitorizare în anul 2022 de către SFS

Pentru anul 2022, au fost stabilite ca prioritare pentru monitorizare următoarele sectoare din economia națională2:

Totodată, au fost determinate următoarele scoruri medii de riscuri pe industrii și numărul aferent de agenți economici.

.png)

Din categoria agenților economici analizați, cel mai înalt scor mediu de risc apare în sectorul comerțului cu ridicata și cu amănuntul, în întreținerea și repararea autovehiculelor, în agricultură, industria prelucrătoare și în construcții.

Criteriile care au stat la baza selectării contribuabililor pentru a fi supuși verificărilor au vizat riscurile majore de neconformare identificate, și anume:

Având în vedere cele de mai sus, formulăm următoarele concluzii:

Stabilirea unui dialog constructiv între SFS și contribuabili constituie cheia pentru mărirea gradului de conformare al celor din urmă. Totodată, este stringentă menținerea măsurilor de stimulare morală (non-financiară) a contribuabililor care își achită integral și în termen obligațiile fiscale prin acordarea certificatelor de credibilitate.

În același timp, contribuabilii ar trebui să fie cât mai pregătiți în raport cu modificările legislative, criteriile de risc urmărite de autoritățile fiscale și recomandările oferite de acestea, astfel încât să evite pe cât de posibil anumite consecințe fiscale ale neconformării. De asemenea, companiile ar trebui să revizuiască periodic informațiile utilizate de SFS în cuantificarea nivelului de risc, și eventual să ia măsuri de atenuare a riscurilor.

1 Programul de conformare a contribuabililor pentru anul 2022

2 Ordinul Serviciului Fiscal de Stat nr. 602 din 1 decembrie 2022

Autor: Anna Gîscă

Tax Manager PwC Moldova

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

3271 vizualizări

Data publicării:

07 Noiembrie /2022 07:54

Catalogul tematic

Control fiscal | Noutăți

Etichete:

control fiscal|neconformare

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *