Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

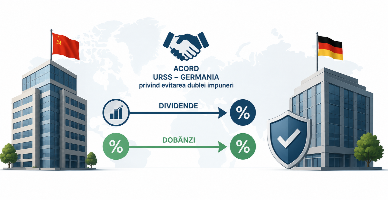

Se aplică sau nu prevederile Acordului URSS și Republicii Federale Germania pentru evitarea dublei impuneri a veniturilor și proprietății, la impozitarea dividendelor și dobânzilor plătite unei persoane juridice rezidente în Germania?

22 Iulie /2026 07:50

Plăţile salariale reprezintă orice plată efectuată angajaţilor sau în folosul acestora de către rezidenţii parcurilor IT în baza legislaţiei muncii şi actelor normative ce conţin norme ale dreptului muncii

21 Iulie /2026 07:50

Nerezidenţii care obţin venituri impozabile din Republica Moldova au obligaţia de a plăti impozit determinat conform modului stabilit de capitolul 11 Titlul II din Codul fiscal

În cazul în care Compania ,,X” distribuie dividende companiei străine se va reține impozitului pe venit la sursă sau nu în Republica Moldova?

17 Martie /2026 07:50

Se supun veniturile nerezidenților aferente serviciului de prestare a serviciilor rezidenților, impozitului pe venit în RM, în temeiul art. 71 lit. b) din Codul fiscal?

02 Martie /2026 07:48

Persoana juridică rezidentă este beneficiarul unor servicii prestate prin intermediul platformelor online de către persoane juridice nerezidente (ex: Meta, Google, Zoom, ChatGPT etc.) Din plățile achitate în folosul nerezidentului impozitul pe venit nu se reține. Apare obligația persoanei juridice rezidente de a declara plățile efectuate către aceștia prin Declarația IPC21?

02 Decembrie /2025 07:44

Care este modul de impozitare a remunerației lunare achitate administratorului cetățean străin nerezident al unei companii din Republica Moldova pentru serviciile prestate la distanță și cum se reflectă aceste sume în Declarația (Forma IPC21), inclusiv din perspectiva plăților obligatorii la FAOAM și BASS?

20 Noiembrie /2025 07:45