Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

În conformitate cu prevederile art.793 din Codul fiscal

Ministerul Agriculturii, Dezvoltării Regionale și Mediului a elaborat proiectul de hotărâre de Guvern cu privire la instituirea mecanismului de coordonare a activităților în domeniul schimbărilor climatice. Autoritățile propun instituirea unei comisii naționale, care va asigura cadrul instituțional de coordonare în domeniul monitorizării, raportării și verificării, precum și a facilitării integrării aspectelor ce țin de schimbarea climei în programele și planurile naționale și sectoriale.

Prin comercializare a produselor/serviciilor la preţ redus, în sensul Legii nr. 231/2010 cu privire la comerțul interior, se înţelege: vânzări de lichidare; vânzări de soldare; vânzări efectuate în unităţile comerciale de tip magazin de fabrică; vânzări promoţionale. Aceste norme vor fi introduce în legislație odată cu intrarea în vigoare a completărilor la Legea nr. 231/2010, prevăzute de un proiect de lege ce urmează a fi adoptat în Parlament. Conform prevederilor proiectului, vânzările la preț redus, în cazul în care se vor desfășura peste orele de program și se estimează că vor implica aglomerații de persoane și vehicule peste medie în zonele adiacente unității comerciale

1. (28.1.30) Se vor lua în calcul la aprecierea pragului de înregistrare în calitate de plătitor TVA, valoarea mărfurilor livrate în afara teritoriului Republicii Moldova procurate fără a fi introduse pe teritoriul țării? Arhiva 1. (28.2.6) Urmează a fi anulată înregistrarea în calitate de plătitor al T.V.A., pentru subiecţii ce s-au înregistrat în baza investiţiilor capitale efectuate, ţinînd cont de anularea prevederilor art. 1121 din Codul fiscal?

Entitatea rezidentă „M” SRL i-a achitat entităţii nerezidente „K” plata pentru serviciul acordat și a reținut impozit pe venit la sursa de plată în baza prevederilor art. 91 din CF, deşi există convenție pentru evitarea dublei impuneri între RM şi statul de rezidenţă fiscală a entităţii nerezidente „K”. Reţinerea impozitului de către „M” SRL s-a efectuat, deoarece acesteia nerezidentul nu i-a prezentat certificatul de rezidență. Cum poate fi restituit impozitul pe venit reţinut la sursă şi în ce mod? Potrivit prevederilor art. 91 alin. (1) liniuţa întâi din CF, persoanele menţionate la art. 90 din CF reţin şi achită un impozit în mărime de 12% din plăţile direcţionate spre achitare nerezidentului aferente veniturilor de la art. 71 din CF, cu excepţia celor specificate la liniuţele a doua, a treia şi a patra din acelaşi alineat.

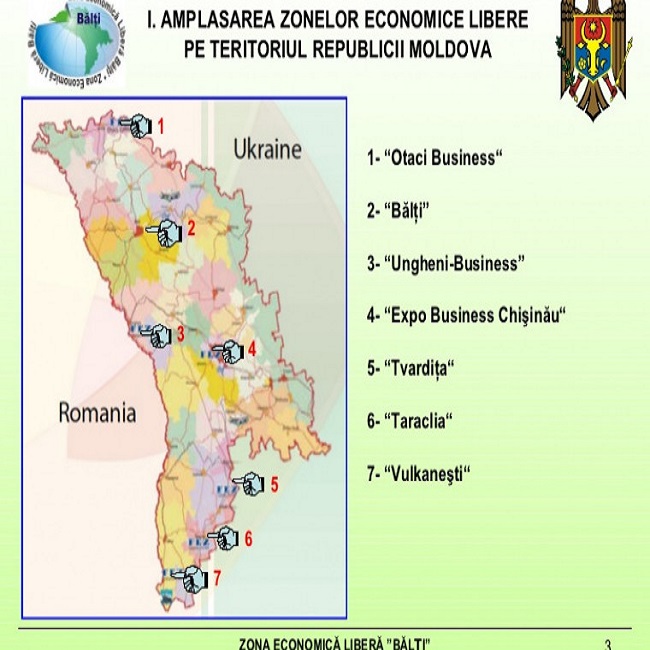

Ministerul Economiei și Infrastructurii a făcut public Raportul privind activitatea Zonelor Economice Libere din Republica Moldova pentru anul 2019. Conform acestuia, la sfârșitul anului 2019 numărul angajaților în Zonele Economice Libere (ZEL) a înregistrat o creștere de 14,5% în cele 7 ZEL-uri, cu 34 subzone. Din numărul total de subzone, 15 au fost create în anul 2018 (ZAL „Expo-Business-Chişinău” – 1 subzonă, ZEL „Bălți” – 6 subzone, ZEL „Ungheni-Business” – 8 subzone). În 2019 nu au fost create zone și subzone noi.

Protecţia şi promovarea drepturilor persoanelor cu dizabilităţi au la bază principiul egalității de tratament în ceea ce priveşte încadrarea în muncă şi ocuparea forţei de muncă. În tabelul de mai jos găsiţi norme juridice în vigoare cu privire la garanţii de muncă pentru persoanele cu dizabilităţi. Statul garantează excluderea oricărei forme de discriminare pe criteriu de dizabilitate.

Apare obligația de a achita impozitul pe bunuri imobiliare și impozitul pe avere în cazul în care persoana deține doar dreptul de posesie asupra bunului? După cum prevede legislația civilă a RM, posesia asupra unui bun apare în cazul exercitării voite a stăpânirii de fapt asupra acestuia, iar posesor al dreptului este persoana care a început să-l exercite ca un titular. Posesorul este prezumat proprietar al bunului până la proba contrară, cu excepția cazului în care dreptul de proprietate se dobândeşte prin înregistrare într-un registru de publicitate. Corespunzător, în cazul bunurilor imobile, dreptul de proprietate se dobândeşte la data înregistrării în registrul bunurilor imobile.

Serviciul Fiscal de Stat asigură restituirea sumei achitate în plus şi a sumei care, conform legislaţiei fiscale, urmează a fi restituită la depunerea cererii de restituire a sumei impozitului pe venit achitat/reținut în plus de la persoana fizică rezidentă a Republicii Moldova, care nu desfășoară activitate de întreprinzător. De restituire pot beneficia persoanele fizice-cetățeni rezidenți ai RM care au supraplată la impozitul pe venit și au prezentat Declaraţia cu privire la impozitul pe venit.

Progresul tehnologic ne dă peste cap realitatea legislativă fiscală, precum şi practica contabilă existentă. Apar diverse situații, din ce în ce mai complexe, generate de noile forme de business şi metodele/instrumentele moderne de plată. În momentul de faţă, deseori se întâmplă că produsele IT pot fi valorificate („monetizate”) de către dezvoltatori (companii IT) prin intermediul publicității, aceasta de multe ori fiind unica posibilitate de a obține venituri din dezvoltarea şi crearea acestor produse software: aplicații, website-uri etc.

Angajatorul este obligat să creeze condiţiile necesare şi să favorizeze formarea profesională a salariaţilor care studiază în instituţii de învăţământ, fără scoatere din activitate

La cererea scrisă a salariatului care a prestat munca în zi de sărbătoare nelucrătoare, angajatorul poate (este în drept, dar nu este obligat) să-i acorde o altă zi liberă care nu va fi retribuită. În tabelul de mai jos găsiţi normele juridice în vigoare cu privire la garanţiile acordate salariaţilor pentru munca prestată în zilele de sărbătoare nelucrătoare. Pentru încălcarea cerințelor legale privind efectuarea muncii în zilele de sărbătoare nelucrătoare poate fi aplicată sancţiunea sub formă de amendă în cazurile şi în limitele prevăzute de legislaţie.

Ministerul Finanțelor al Republicii Moldova la 28.12.2018 a emis Ordinul nr. 216 cu privire la aprobarea Indicațiilor metodice privind contabilitatea pentru persoanele fizice care desfăşoară activitate profesională în sectorul justiției (Indicații metodice). Conform pct. 1 din Indicațiile metodice, acestea sunt elaborate în baza Legii contabilității şi raportării financiare nr. 287/2017 (Legea nr. 287/2017) şi a Codului fiscal (CF).

Pentru prezentarea la lucru în stare de ebrietate pot fi concediaţi salariaţii care s-au aflat în starea respectivă la locul de muncă în timpul exercitării atribuţiilor de serviciu. În tabelul de mai jos găsiţi norme legale în vigoare cu privire la răspunderea juridică a salariatului pentru prezentarea la lucru în stare de ebrietate alcoolică. Starea de ebrietate poate fi confirmată numai prin certificatul eliberat de instituţia medicală competentă sau prin actul comisiei formate dintr-un număr egal de reprezentanţi ai angajatorului şi ai salariatului, alte probe fiind inadmisibile.

Reprezentanţii mediului de afaceri deja pot solicita online 29 de acte permisive din cele 150. În exploatare industrială a fost dat Ghișeului unic de eliberare și gestionare a actelor permisive. Soluția digitală respectivă a fost lansată cu suportul Băncii Mondiale şi are drept scop facilitarea procesului de eliberare a documentelor prin reducerea cheltuielilor financiare şi de timp pentru întreprinzători, dar şi pentru autorităţile publice emitente. În final, autorităţile îşi propun realizarea proiectului de oferire a tuturor actelor permisive prin intermediul Ghişeului unic.

I. Principii generale de acordare de către angajatori a tichetelor de masă salariaților săi Tichetul de masă (TM) reprezintă ca un card de plată prevăzut la art. 5 pct. 401 din Codul fiscal, emis de către operator în condițiile Legii nr. 166/2017 cu privire la tichetele de masă, acordat de către angajator salariaților și este utilizat ca instrument de plată în scopul procurării produselor alimentare în unitățile comerciale/de alimentație publică care au încheiat un contract de prestare a serviciilor cu operatorul, conform prevederilor art. 2 din Legea nr. 166/2017.

Prin Legea cu privire la modificarea şi completarea unor acte legislative nr. 178 din 26.07.2018 (Monitorul Oficial al RM, 2018, nr. 309-320), care a intrat în vigoare la 1 octombrie 2018, au fost operate modificări la Codul fiscal (CF) şi la Legea pentru punerea în aplicare a titlurilor I şi II ale Codului Fiscal nr. 1164-XIII din 24.04.1997 (Legea nr. 1164-XIII), care au generat necesitatea operării unor schimbări în modul de raportare pentru anul 2018. Acestea şi vor fi descrise în cele ce urmează.

Contribuabilul „X”, înregistrând restanţe faţă de bugetul public naţional, a depus cerere la organul fiscal privind modificarea termenului de stingere a obligaţiei fiscale prin eşalonare. În scopul asigurării stingerii acesteia, contribuabilul a propus în gaj organului fiscal un bun mobil care îi aparţine cu drept de proprietate, precum şi un bun imobil ce aparţine cu drept de proprietate entităţii „Y”. Poate beneficia contribuabilul „X” de modificarea termenului de stingere a obligaţiei fiscale prin eşalonare?

Notificările și înștiințările participanților la procesul insolvabilității, precum și dispozitivul hotărârilor şi al încheierilor instanței de insolvabilitate se vor publica în Registrul cauzelor de insolvabilitate. În Monitorul Oficial din 14 august 2020 a fost publicată Legea nr. 141 din 16.07.2020 pentru modificarea Legii insolvabilității.

Guvernul a stabilit elementele obligatorii ce urmează a fi indicate în scrisoarea emisă pe blancheta oficială de către donator sau implementator în scopul beneficierii de facilitățile fiscale și vamale aferente mărfurilor și serviciilor destinate realizării proiectelor de asistență tehnică sau investițională. Hotărârea respectivă a fost publicată în Monitorul Oficial din 2 martie curent. Astfel, elementele obligatorii ale scrisorii emise de donator sunt: 1. Denumirea acordului sub incidenţa căruia cade proiectul de asistenţă tehnică sau investiţională respectiv, cu menţionarea prevederilor privind impozitarea;

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *