Documente și comentarii

Planul de conturi contabile în sistemul bugetar a fost completat

În Monitorul Oficial de astăzi, 9 octombrie 2020, Ministerul Finanțelor a publicat Ordinul nr. 113 din 15.09.2020 privind modificarea şi completarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar, aprobat prin Ordinul ministrului finanţelor nr.216 din 28 decembrie 2015.

În temeiul articolului 11, alineatul (2) din Legea contabilității nr. 113-XVI/2007 (republicată în Monitorul Oficial al Republicii Moldova, 2014, nr.27-34, art.61), întru ajustarea Planului de conturi contabile în sistemul bugetar şi a Normelor metodologice privind evidenţa contabilă şi raportarea financiară în sistemul bugetar la modificările/ completările efectuate în Clasificația economică și Normele metodologice privind aplicarea Clasificației economice, aprobate prin ordinul ministrului finanțelor privind Clasificația bugetară nr. 208/2015 (Monitorul Oficial al Republicii Moldova nr. 370-376 art. 2727 din 31.12.2015),

ORDON:

În Ordinul ministrului finanțelor nr.216 din 28 decembrie 2015 se operează următoarele modificări și completări:

1. Pe parcursul textului și al anexelor la prezentul ordin,

1.1. Denumirea subcontului de nivelul II 114521 „Taxa de licenţă pentru anumite genuri de activitate încasată în bugetul de stat” se modifică și se expune în următoarea redacție: „114521 „Taxa de licență/autorizație pentru anumite genuri de activitate încasată în bugetul de stat”.

2. În anexa nr.1 „Planul de conturi contabile în sistemul bugetar și Normele metodologice privind evidența contabilă și raportarea financiară în sistemul bugetar”,

2.1. În capitolul II „PLANUL DE CONTURI CONTABILE ÎN SISTEMUL BUGETAR”

2.1.1. Se introduc subconturi de nivelul II noi cu următoarele denumiri:

2.2. În capitolul III „MODUL DE APLICARE AL PLANULUI DE CONTURI CONTABILE ÎN SISTEMUL BUGETAR”,

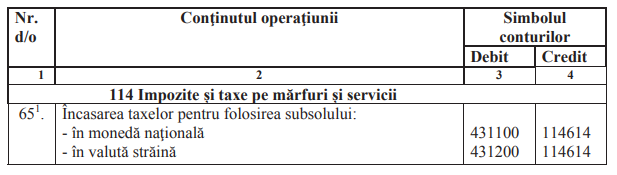

2.2.1. În grupa de conturi 114 „Impozite și taxe pe mărfuri și servicii”, punctul 3.1.22.:

2.2.1.1. Descrierea subcontului de nivelul II 114521 se modifică și se expune în următoarea redacție: ”La subcontul de nivelul II 114521 „Taxa de licență/autorizație pentru anumite genuri de activitate încasată în bugetul de stat” se reflectă taxa pentru licențele eliberate de către autoritățile de licențiere conform legislației în vigoare privind reglementarea prin autorizare a activității de întreprinzător, precum și taxa pentru autorizația de retransmisie eliberată de către Consiliul Audiovizualului”.

2.2.1.2. Punctul 3.1.23., în descrierea subcontului de nivelul I 11461 „Taxa pentru resursele naturale”, după subcontul de nivelul II 114613 „Taxa pentru lemnul eliberat

pe picior” se completează cu subcontul de nivelul II nou, cu următoarea denumire:

114614 „Taxa pentru folosirea subsolului”.

2.2.1.3. După descrierea subcontului de nivelul II 114613 „Taxa pentru lemnul eliberat pe picior” se completează cu descrierea subcontului de nivelul II 114614„Taxa pentru folosirea subsolului” în următoarea redacție : ”La subcontul de nivelul II 114614 „Taxa pentru folosirea subsolului” se reflectă taxa printru folosirea spațiilor subterane în scopul construcției obiectelor subterane, precum și pentru exploatarea construcțiilor subterane de către persoanele fizice și juridice care desfășoară activitate de întreprinzător”.

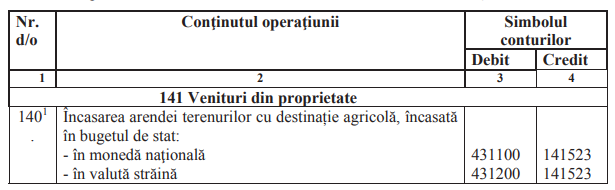

2.2.2. În grupa de conturi 141 „Venituri din proprietate”, punctul 3.1.52. :

2.2.2.1. În descrierea subcontului de nivelul I 14152 „Venituri de la arenda terenurilor cu destinaţie agricolă”, după subcontul de nivelul II 141522 „Arenda terenurilor cu

destinaţie agricolă încasată în bugetul local de nivelul I” se completează cu subcontul de nivelul II nou, cu următoarea denumire: 141523„Arenda terenurilor cu destinație agricolă, încasată în bugetul de stat”.

2.2.2.2. După descrierea subcontului de nivelul II 141522 se completează cu descrierea subcontului de nivelul II 141523 în următoarea redacție : ”La subcontul de nivelul II 141523 „Arenda terenurilor cu destinație agricolă, încasată în bugetul de stat” se reflectă încasările de la arenda terenurilor cu destinație agricolă, proprietate publică de stat în gestiunea întreprinderilor de stat, autorităților/instituțiilor publice de stat, societăților comerciale cu capital integral sau majoritar de stat”.

2.2.2.3. În descrierea subcontului de nivelul I 14153 „Venituri de la arenda terenurilor cu altă destinaţie decât cea agricolă”, după subcontul de nivelul II 141533 „Arenda

terenurilor cu altă destinaţie decât cea agricolă încasată în bugetul local de nivelul I” se completează cu subcontul de nivelul II nou, cu următoarea denumire: 141534 „Arenda terenurilor fondului forestier încasată în bugetul de stat”.

2.2.2.4. După descrierea subcontului de nivelul II 141533 se completează cu descrierea subcontului de nivelul II 141534 în următoarea redacție : „La subcontul de nivelul II 141534 „Arenda terenurilor fondului forestier încasată în bugetul de stat” se reflectă plata pentru arenda terenurilor fondului forestier proprietate publică a statului în scopul de gospodărire cinegetică și/ sau de recreere;”.

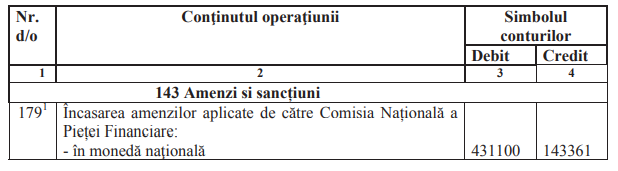

2.2.3. În grupa de conturi 143 „Amenzi și sancțiuni”, punctul 3.1.61.:

2.2.3.1. În descrierea contul 1433 „Amenzi aplicate de organele de control”, după subcontul de nivelul I 14335 „Amenzi aplicate de Poliţia de Frontieră” se completează cu subcont de nivelul I nou, cu următoarea denumire: 14336 „Amenzi aplicate de către autoritățile de supraveghere a pieței”.

2.2.3.2. După descrierea subcontului de nivelul II 143350 ”Amenzi aplicate de Poliţia de Frontieră” se completează cu următorul conținut: „Subcontul de nivelul I 14336 „Amenzi aplicate de către autoritățile de supraveghere a pieței” cuprinde următorul

subcont de nivelul II: 143361 „Amenzi aplicate de către Comisia Națională a Pieței Financiare” La subcontul de nivelul II 143361 „Amenzi aplicate de către Comisia Națională a Pieței Financiare” se reflectă veniturile încasate din amenzi aplicate de către Comisia Națională a Pieței Financiare”.

2.2.4. În grupa de conturi 145 „Alte venituri și venituri neidentificate”, punctul 3.1.69.:

2.2.4.1. În descrierea contul 1451 „Alte venituri”, după subcontul de nivelul I 14518 „Recuperarea creanţei/ restanţei fiscale conform aplicării prevederilor tratatelor internaţionale ale Republicii Moldova” se completează cu subcont de nivelul I nou, cu următoarea denumire: 14519 „Mijloace încasate în bugetul de stat, din contul executării garanțiilor;”.

2.2.4.2. După descrierea subcontului de nivelul II 145181„Recuperarea creanţei/restanţei fiscale conform aplicării prevederilor tratatelor internaţionale ale Republicii Moldova” se completează cu următorul conținut: „Subcontul de nivelul I 14519 „Mijloace încasate în bugetul de stat, din contul executării garanțiilor” cuprinde

următorul subcont de nivelul II: 145191 „Mijloace încasate în bugetul de stat de la

Agenția Națională pentru Reglementare în Energetică, din contul executării garanțiilor”.

La subcontul de nivelul II 145191 „Mijloace încasate în bugetul de stat de la Agenția Națională pentru Reglementare în Energetică, din contul executării garanțiilor” se reflectă încasările din contul executării garanțiilor pentru participare și/sau garanțiilor de bună execuție, conform contractelor, în cazurile stabilite de către Agenție”.

2.2.5. În grupa de conturi 254 „Subsidii acordate autorităţilor/instituţiilor publice la autogestiune”, punctul 3.2.38 :

2.2.5.1. Descrierea subcontului de nivelul II 254000 „Subsidii acordate autorităților/instituțiilor publice la autogestiune” se expune în următoarea redacţie:

”La subcontul de nivelul II 254000 „Subsidii acordate autorităţilor/instituţiilor publice la autogestiune” se reflectă cheltuielile pentru finanţarea autorităților/instituțiilor publice

la autogestiune în conformitate cu actele normative în vigoare”.

2.2.6. În grupa de conturi 434 „Casa”, punctul 3.4.51.:

2.2.6.1. Hotărârea Guvernului Republicii Moldova nr.474/1998 „Cu privire la aplicarea mașinilor de casă și control cu memorie fiscală pentru efectuarea decontărilor

în numerar” se va înlocui cu Hotărârea Guvernului Republicii Moldova nr.141/2019 „Cu privire la aplicarea echipamentelor de casă şi de control la efectuarea decontărilor”.

2.2.7. În grupa de conturi 722 “Rezultatul financiar al autorităților/instituției bugetare din anii precedenți”, în punctul 3.7.10.:

2.2.7.1. La descrierea subcontului de nivelul II 722000 „Rezultatul financiar al autorității/instituției bugetare din anul curent”, denumirea subcontului dat se modifică în următoarea redacție: „Rezultatul financiar al autorității/instituției bugetare din

anii precedenți”.

2.2.8. În punctele 4.2.3. și 4.3.5. sintagma „subvenții” se va substitui cu sintagma „subsidii”.

3. În anexa nr.2 „Corespondenţa conturilor evidenţei contabile privind executarea de casă a bugetelor componente ale bugetului public naţional”:

3.1. După rândul nr. 65 se introduce un rând noi cu următorul conţinut:

3.2. După rândul nr. 140 se introduce un rând noi cu următorul conținut:

3.3. După rândul nr. 143 se introduce un rând noi cu următorul conținut:

3.4. După rândul nr. 179 se introduce un rând noi cu următorul conținut:

![]()

3.5. După rândul nr. 212 se introduc următoarele rânduri noi cu următorul conținut:

4. În anexa nr.3, Formularul nr.27 se substituie cu formularul, conform anexei:

Formularul nr.27

Aprobat prin ordinul ministrului finanțelor

nr.216 din 28.12.2015

(denumirea autorității/instituției bugetare)____________

(contul curent)__________

Angajatorul va stabili, calcula și achita, din mijloacele financiare proprii, indemnizația pentru incapacitate temporară de muncă cauzată de boli obișnuite sau de accidente nelegate de muncă pentru primele cinci zile calendaristice de incapacitate temporară de muncă. Însă nu mai mult de 15 zile cumulative pe parcursul unui an calendaristic în cazul mai multor perioade de incapacitate temporară de muncă ale aceluiași angajat.

4.1. Formularul nr.NC- 2, în Tabela 2 A:

4.1.1. După 114613 „ Taxa pentru lemnul eliberat pe picior” se introduce un rând

nou:

4.1.2. După 141522 „ Arenda terenurilor cu destinație agricolă încasată în bugetul

local de nivelul I” se introduce un rând nou:

4.1.3. După 141533 „Arenda terenurilor cu altă destinație decât cea agricolă încasată

în bugetul local de nivelul I” se introduce un rând nou:

4.1.4. După 143350 „Amenzi aplicate de Poliția de Frontieră” se introduce un rând

nou:

După 145150 „Alte venituri pentru proiecte finanțate din surse externe” se introduc următoarele rânduri noi:

4.2. În Tabela 2 B:

4.2.1. După 114613 „Taxa pentru lemnul eliberat pe picior” se introduce un rând nou:

4.2.2. După 141522 „ Arenda terenurilor cu destinație agricolă încasată în bugetul

local de nivelul I” se introduce un rând nou:

4.2.3. După 141533 „Arenda terenurilor cu altă destinație decât cea agricolă încasată în bugetul local de nivelul I” se introduce un rând nou:

4.2.4. După 145150 „Alte venituri pentru proiecte finanțate din surse externe” se

introduc următoarele rânduri noi:

5. Prezentul ordin se publică în Monitorul Oficial al Republicii Moldova şi intră în vigoare la data publicării.

VICEPRIM-MINISTRU,

MINISTRUL FINANȚELOR Serghei PUȘCUȚA

Nr. 113. Chişinău, 15 septembrie 2020.

Instituții:

Publicaţia periodică "Monitorul Fiscal FISC.MD" | Ministerul Finanțelor al Republicii Moldova

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *

5071 vizualizări

Data publicării:

09 Octombrie /2020 10:42

Catalogul tematic

Noutăți | Ordine MF | Contabilitate

Etichete:

planul general de conturi contabile | sistem bugetar | Ordin MF

0 comentarii

Doar utilizatorii înregistraţi şi autorizați au dreptul de a posta comentarii.