Availables services

For the command select the service you want from the category

For the command select the service you want from the category

Search from the cathegory

The period of publication

Compartment page

Subcompartment page

Keyword

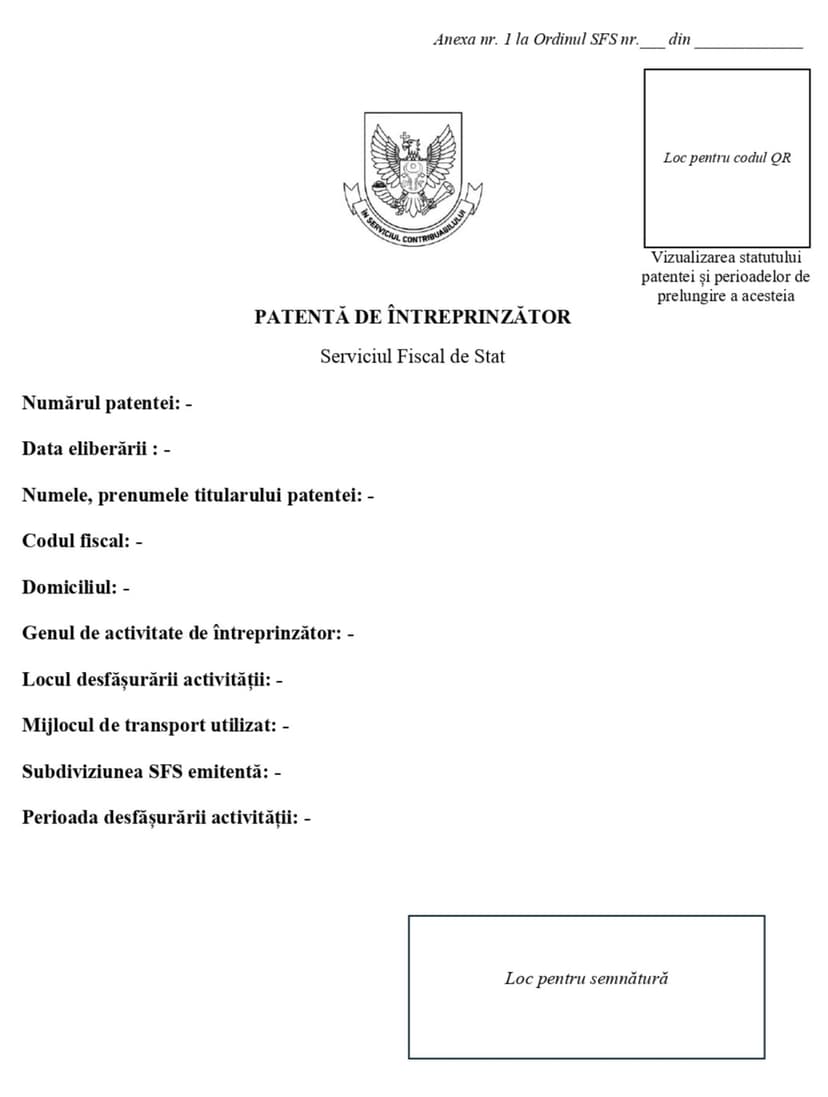

este un certificat de stat nominativ, ce atesta dreptul de a desfăşura genul de activitate de întreprinzător indicat în ea în decursul unei anumite perioade de timp.

(art. 1 alin. (1) al Legii cu privire la patenta de întreprinzător nr. 93-XIV din 15.07.1998).

В соответствии с ч. (1) ст.3 Закона о предпринимательском патенте № 93-XIV от 15 июля 1998 года (далее Закон), патент для осуществления предпринимательской деятельности выдается на один из видов деятельности, перечень которых приведен в приложении к Закону. Вид предпринимательской деятельности на основе патента, предусмотренный в позиции 2.10 приложения к Закону, предусматривает возможность осуществлять пошив и ремонт обуви и реализацию.

24 July /2013 13:37

В соответствии с положениями ч. (1) ст. 12 Закона № 93-XIV от 15 июля 1998 г. о предпринимательском патенте, налогообложение патентообладателя производится в виде платы за патент, включающей подоходный налог, сборы за природные ресурсы, сбор за объекты торговли и/или объекты по оказанию социальных услуг, сбор на благоустройство территории. Размер ежемесячной платы за предпринимательский патент устанавливается в приложении к вышеуказанному закону.

Potrivit prevederilor art. 12 alin. (1) din Legea cu privire la patenta de întreprinzător nr. 93-XIV din 15.07-1998, impunerea fiscală a titularului patentei se efectuează sub formă de taxă pentru patentă, care include impozitul pe venit, taxele pentru resursele naturale, taxa pentru unităţile comerciale şi/sau unităţile de deservire socială, taxa pentru amenajarea teritoriului.

Администрация рекламной фирмы просит разъяснить порядок уплаты с 13 января 2012 года в местный бюджет муниципия Кишинэу сбора за рекламные устройства за объекты, расположенные на территории муниципия. Правильно ли применять ставки, установленные на территории муниципия Кишинэу и применяемые для объектов наружной рекламы в 2011 году? В соответствии с положениями раздела VII Налогового кодекса «Местные сборы» (далее-НК), введенного в действие Законом № 94-XV от 01.04.2004 г., с учётом последующих изменений и дополнений, в полномочия местных органов публичного управления входит введение всех или лишь некоторых из местных сборов, регламентируемых ч. (2) ст. 289 НК (в зависимости от возможностей и нужд административно-территориальной единицы), и установление для них ставок. Субъекты налогообложения, объекты налогообложения, налогооблагаемая база, порядок уплаты местных сборов и представления отчётов, а также критерии, используемые при предоставлении налоговых льгот, определены НК.

20 May /2013 11:03

Administrația unei companii de publicitate solicită explicații privind procedura de achitare în bugetul local al mun. Chișinău a taxei pentru dispozitivele publicitare, pentru obiectele amplasate pe teritoriul municipiului, începînd cu 13 ianuarie 2012. Ar fi corect oare să se aplice cotele, stabilite pe teritoriul municipiului Chișinău și aplicabile pentru obiectele de publicitate exterioară in 2011? În conformitate cu prevederile Titlului VII „Taxele locale” din Codul Fiscal (în continuare CF), pus în aplicare prin Legea nr. 94-XV din 01.04.2004, cu modificările și completările ulterioare, în atribuțiile autorităților administraţiei publice locale intră aplicarea tuturor sau numai a unei părți din taxele locale, reglementate de art. 289 alin. (2) din CF (în funcţie de posibilităţile și necesităţile unităţii administrativ-teritoriale), precum și stabilirea cotelor de impozitare corespunzătoare. Subiecții impunerii, obiectele impunerii, baza de impozitare, modul de achitare a taxelor locale și de prezentare a dărilor de seamă aferente acestora, precum și criteriile utilizate pentru acordarea scutirilor fiscale sunt reglementați de CF.

20 May /2013 11:00

Лицо, желающее получить патент, подает заявление в территориальную налоговую инспекцию по месту жительства или по месту предполагаемой деятельности. Заявление на получение патента может быть подано и в примэрию, на подведомственной территории которой намеревается осуществлять деятельность патентообладатель, в случае, если на данной территории не размещается налоговая инспекция (бюро). В этом случае выданный примэрией патент действителен только на подведомственной ей территории. В заявлении на получение патента указываются: имя, фамилия и место жительства заявителя; вид предпринимательской деятельности, для занятия которой испрашивается патент (согласно перечню действующих видов деятельности, предусмотренных в приложении к Закону о предпринимательском патенте № 93-XIV от 15.07.1998 г.);

20 May /2013 10:55

Persoana, care intenţionează să activeze în baza patentei de întreprinzător, depune o cerere de eliberare a patentei la inspectoratul fiscal teritorial în raza căruia își are domiciliul sau la locul de desfășurare a activităţii preconizate. Patenta poate fi eliberată și de primăria în a cărei rază de administrare solicitantul intenţionează să-și desfășoare activitatea în baza patentei, în cazul dacă în localitatea respectivă nu este amplasat inspectoratul (oficiul) fiscal. În acest caz, patenta eliberată de primărie este valabilă numai pe teritoriul administrat de aceasta.

20 May /2013 10:45