Средний доход в Соединенных Штатах сегодня на 6,6% ниже, чем в 2000 году.

Причина провала миссии ФРС в том, что на регулятора взвалили слишком много задач, считают экономисты.

Ты помнишь, как все начиналось

Появление ФРС стало ответом властей на банковскую панику 1907 года. Изначально у регулятора была только одна задача - обеспечивать ликвидность во время финансовых кризисов.

Во время Великой депрессии ответственность ФРС расширилась, к роли кредитора последней инстанции добавилась роль стабилизатора экономики. Основным инструментом стабилизации стала резкая девальвация доллара в 1933 году. Это помогло остановить дефляцию и на какое-то время снизить уровень безработицы в США.

Официально задача по борьбе с безработицей была закреплена за ФРС в 1978 году, когда в стране был принят Законом о полной занятости, провозгласивший, что отныне финансовому регулятору в дополнение к ценовой стабильности следует стремиться к полной занятости.

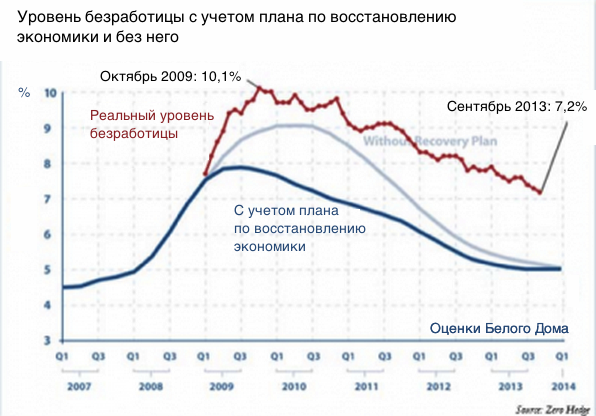

Однако до 2008 года ФРС не приходилось бороться с инфляцией и безработицей одновременно. Все изменил кризис 2008 года. ФРС пришлось спасать банковскую систему от краха и стимулировать экономику. В итоге регулятор просто не смог усидеть на двух стульях одновременно.

Ловушка для ФРС

Летом этого года председатель ФРС Бен Бернанке заявил, что в скором будущем политика количественного смягчения может быть свернута. Рынки впал в панику и стали ждать конца QE (Quantitative Easing - количественное смяшгчение). Однако в сентябре вопреки всем прогнозам программу не свернули, а безработица так и не снизилась до необходимого уровня.

Сейчас регулятор находится в ловушке, считает экономист Американского института предпринимательства (AEI) Джон Макин, консультирующий Минфин США, МВФ и Банк Японии.

ФРС продолжает вливать в экономику гигантские суммы, но она от не растет быстрее.

В прошлом году, когда начинался новый раунд QE3, ФРС прогнозировала 3% роста в 2013 году. Спустя год прогноз понижен до 2,2%. Однако свежая статистика показывает, что и обновленный прогноз оказался слишком оптимистичным. Рост американской экономики в первой половине года в среднем составил 1,8%, а по итогам третьего квартала снизился до 1,4%.

Между безработицей и дефляцией

На самом деле не существует никаких доказательств, что денежно-кредитная политика вообще может устойчиво воздействовать на уровень занятости, объясняет Макин. В краткосрочной перспективе она может стимулировать экономический рост и привести к снижению безработицы. Но долгосрочный эффект не гарантирован.

Средний доход в Соединенных Штатах сегодня на 6,6% ниже, чем в 2000 году.

Причина провала миссии ФРС в том, что на регулятора взвалили слишком много задач, считают экономисты.

Ты помнишь, как все начиналось

Появление ФРС стало ответом властей на банковскую панику 1907 года. Изначально у регулятора была только одна задача - обеспечивать ликвидность во время финансовых кризисов.

Во время Великой депрессии ответственность ФРС расширилась, к роли кредитора последней инстанции добавилась роль стабилизатора экономики. Основным инструментом стабилизации стала резкая девальвация доллара в 1933 году. Это помогло остановить дефляцию и на какое-то время снизить уровень безработицы в США.

Официально задача по борьбе с безработицей была закреплена за ФРС в 1978 году, когда в стране был принят Законом о полной занятости, провозгласивший, что отныне финансовому регулятору в дополнение к ценовой стабильности следует стремиться к полной занятости.

Однако до 2008 года ФРС не приходилось бороться с инфляцией и безработицей одновременно. Все изменил кризис 2008 года. ФРС пришлось спасать банковскую систему от краха и стимулировать экономику. В итоге регулятор просто не смог усидеть на двух стульях одновременно.

Ловушка для ФРС

Летом этого года председатель ФРС Бен Бернанке заявил, что в скором будущем политика количественного смягчения может быть свернута. Рынки впал в панику и стали ждать конца QE (Quantitative Easing - количественное смяшгчение). Однако в сентябре вопреки всем прогнозам программу не свернули, а безработица так и не снизилась до необходимого уровня.

Сейчас регулятор находится в ловушке, считает экономист Американского института предпринимательства (AEI) Джон Макин, консультирующий Минфин США, МВФ и Банк Японии.

ФРС продолжает вливать в экономику гигантские суммы, но она от не растет быстрее.

В прошлом году, когда начинался новый раунд QE3, ФРС прогнозировала 3% роста в 2013 году. Спустя год прогноз понижен до 2,2%. Однако свежая статистика показывает, что и обновленный прогноз оказался слишком оптимистичным. Рост американской экономики в первой половине года в среднем составил 1,8%, а по итогам третьего квартала снизился до 1,4%.

Между безработицей и дефляцией

На самом деле не существует никаких доказательств, что денежно-кредитная политика вообще может устойчиво воздействовать на уровень занятости, объясняет Макин. В краткосрочной перспективе она может стимулировать экономический рост и привести к снижению безработицы. Но долгосрочный эффект не гарантирован.

Наоборот, если в период неопределенности поставлять дешевые деньги на рынок слишком долго, то они будут оседать в карманах граждан и на счетах компаний, а не вкладываться в экономику. А нулевая процентная ставка будет загонять экономику в ловушку ликвидности - состояние "абсолютного предпочтения наличных" - и приводить к дефляции.

ФРС пора сделать выбор, считают экономисты. Новый председатель ФРС Джанет Йелен должна четко заявить, что регулятор больше не может решать все проблемы экономики. Новые цели должны быть скромными: поддержание низкой и стабильной инфляции и готовность служить в качестве кредитора последней инстанции.

Наоборот, если в период неопределенности поставлять дешевые деньги на рынок слишком долго, то они будут оседать в карманах граждан и на счетах компаний, а не вкладываться в экономику. А нулевая процентная ставка будет загонять экономику в ловушку ликвидности - состояние "абсолютного предпочтения наличных" - и приводить к дефляции.

ФРС пора сделать выбор, считают экономисты. Новый председатель ФРС Джанет Йелен должна четко заявить, что регулятор больше не может решать все проблемы экономики. Новые цели должны быть скромными: поддержание низкой и стабильной инфляции и готовность служить в качестве кредитора последней инстанции.

via www.finmarket.ru

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

2312 vizualizări

Data publicării:

28 Noiembrie /2013 13:57

Catalogul tematic

Noutăți

Etichete:

ФРС | США | экономика | кризис | безработица

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *