Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Începând 20 iulie 2017, angajații Serviciului Fiscal de Stat sunt instruiți în domeniul integrității funcționarilor de stat. Instruirile vor fi desfășurate de Direcția Securitate internă și anticorupție a instituției și vor viza conducătorii tuturor subdiviziunilor din cadrul SFS (șefi de direcții și secții, care, la rândul lor, vor instrui personalul din subordine).

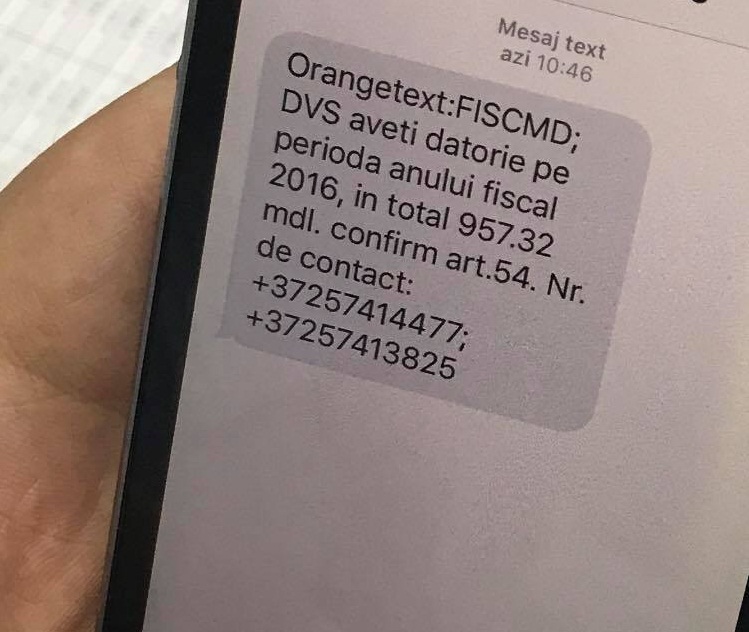

Serviciul Fiscal de Stat atenționează toți cetățenii care recepționează mesaje cu privire la datorii pentru o anumită perioadă fiscală: aceste mesaje nu sunt distribuite de SFS! Atenționarea autorității fiscale autohtone vine în rezultatul mai multor apeluri telefonice parvenite în prima jumătate a zilei de astăzi,21 iulie 2017, în cadrul cărora interlocutorii întreabă despre necesitatea achitării, dar și despre veridicitatea acestor mesaje.

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale prin Ordinul SFS nr. 216 din 18.07.2017

1. (29.1.7.2) Cum se impozitează venitul persoanei fizice obținut în formă de cadouri, premii, câștiguri în cadrul desfășurării de către întreprindere a acțiunilor de publicitate, care nu cad sub incidența noțiunii de campanie promoțională? Care sunt criteriile după care o campanie promoțională este calificată ca fiind anunțată public?

În conformitate cu prevederile art. 90 alin. (1) din Codul fiscal, orice persoană care desfăşoară activitate de întreprinzător, cu excepţia deţinătorilor de patente de întreprinzător, orice reprezentanţă conform art.5 pct.20), reprezentanţă permanentă, instituţie, organizaţie, inclusiv orice autoritate publică şi instituţie publică, reţine, în prealabil, ca parte a impozitului, o sumă în mărime de 7% din plăţile efectuate în folosul persoanei fizice, cu excepţia deţinătorilor de patente de întreprinzător, a întreprinzătorilor individuali şi a gospodăriilor ţărăneşti (de fermier), a persoanelor menţionate la cap.101, pe veniturile obţinute de către aceasta conform art.18.

În cazul în care ajutoarelesunt oferite în conformitate cu statutul asociației obștești filantropice, ele reprezintă venit neimpozabil, în conformitate cu art. 20 lit. l) din Codul fiscal. În cazul în care statutul organizației nu prevede acordarea ajutoarelor, aceste venituri se califică drept impozabile, în conformitate cu art. 18 din Codul fiscal și potrivit prevederilor art. 90 alin. (1) din Codul fiscal entitatea reține în prealabil 7% din plățile efectuate în folosul persoanei fizice.

Donația în folosul persoanelor fizice se efectuează prin încheierea unui contract de donaţie, în conformitate cu prevederile art. 827 din Codul civil. Patrimoniul primit de către persoane fizice cetățeni ai Republicii Moldova cu titlu de donaţie, potrivit prevederilor art. 20 lit. i) din Codul fiscal, reprezintă sursă de venit neimpozabila.