Доступные услуги

Для оформления заказа выберите из списка необходимую услугу

Для оформления заказа выберите из списка необходимую услугу

Фильтр поиски по категориям

Физическое лицо приобрело в Германии для собственных нужд грузопассажирский автомобиль марки MERCEDES-BENZ, модель Vario 816 DoKa 7 Sitze MBB LBW 1 to Standheizung: в кабине 7 мест; полный вес авто - 7490 кг; грузоподъемность - 2440 кг; объем двигателя - 4249 см3. При государственной регистрации автомобиля необходимо уплатить сбор за пользование автомобильными дорогами автомобилями, зарегистрированными в РМ. Как правильно его исчислить в указанном случае?

04 Август /2021 08:04

Pe parcursul anului de gestiune gospodăria țărănească a înregistrat venit. Este aceasta în drept să repartizeze în avans profitul înregistrat pentru anul de gestiune între fondator și membrii gospodăriei? Poate gospodăria țărănească să repartizeze profitul sub formă de dividende? Conform art. 2 alin. (1) din Legea nr. 1353/2000 privind gospodăriile țărănești (de fermier) (Legea nr. 1353/2000), gospodăria ţărănească este o întreprindere individuală, bazată pe proprietate privată asupra terenurilor agricole (denumite în continuare - terenuri) și asupra altor bunuri, pe munca personală a membrilor unei familii (membri ai gospodăriei ţărănești), având ca scop obținerea de produse agricole, prelucrarea lor primară, comercializarea cu preponderență a propriei producții agricole.

04 Август /2021 08:02

Объединенное адвокатское бюро является юридическим лицом и попадает под режим налоговой прозрачности. Уплата подоходного налога осуществляется через объединенное адвокатское бюро, каждым адвокатом и адвокатом-стажером, работающим в объединенном адвокатском бюро, по своему доходу, - предусматривает новая редакция ст. 31 ч. (2) Закона №1260/2002 об адвокатуре, вступившая в силу 14 июня 2021 г. Изменения были внесены Законом № 67/2021.

04 Август /2021 08:00

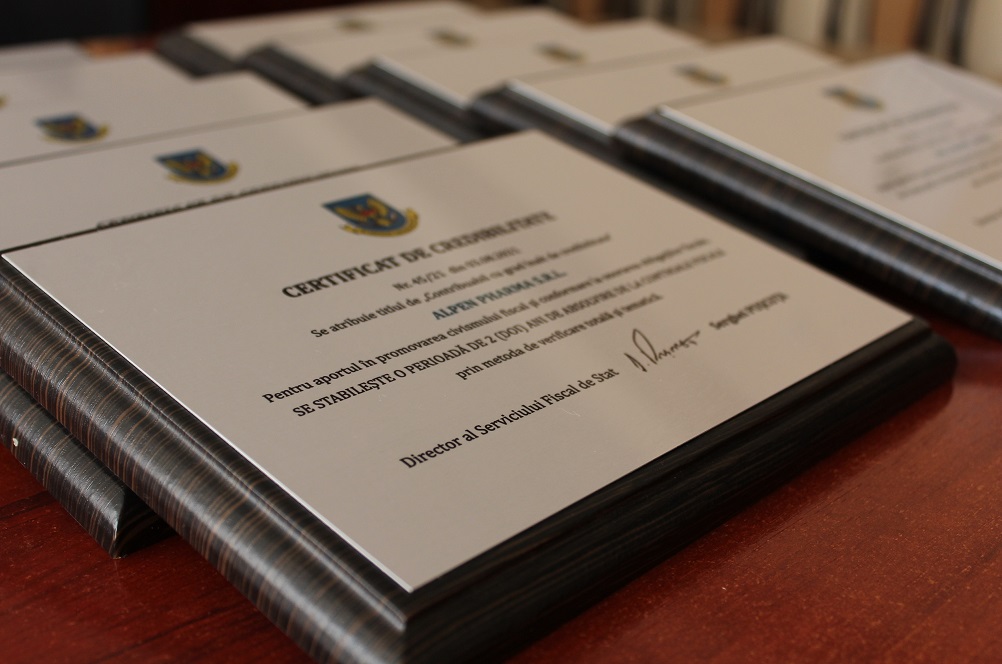

Serviciul Fiscal de Stat a înmânat certificate de credibilitate și diplome de gratitudine pentru 150 de contribuabili pentru manifestarea transparenței și corectitudinii în activitatea desfășurată. Exprimăm gratitudine și suntem recunoscători tuturor contribuabililor și agenților economici pentru implicare și aportul considerabil întru susținerea economiei naționale prin onorarea în termen a obligațiilor față de buget, promovarea civismului fiscal și spiritului de conformare voluntară la prevederile legislației fiscale.

В реестре недвижимого имущества зарегистрированы права собственности физического лица на земельный участок, предназначенный под жилищное строительство, который расположен в городской черте. На данном земельном участке было осуществлено строительство жилого дома, ввод в эксплуатацию которого не осуществлен и, соответственно, не зарегистрированы права собственности. По данным реестра недвижимого имущества как земельный участок, так и строение, расположенное на нем, оценены кадастровыми органами в целях

03 Август /2021 08:07

În lunile ianuarie-iunie 2021 mărimea salariului mediu lunar la contribuabilii monitorizați de către Serviciul Fiscal de Stat prin prisma Programului de conformare a înregistrat o creștere cu 12% și a constituit 2834 lei față de 2537 lei la situația din 31 decembrie 2020. Conform rezultatelor monitorizării contribuabililor din sectoarele cu risc sporit de neconformare fiscală făcute publice de SFS, în semestrul I al anului curent salariu mediu în agricultură a crescut în comparație cu datele de la finele anului trecut cu 146 lei sau cu 7% și a constituit 2371 lei, în comerțul cu amănuntul și cu ridicata – cu 326 lei sau cu 12 la sută, constituind 2967, în comerțul electronic – cu 247 lei (spor cu 7%), atingând 3753 lei, în industria extractivă – cu 112 lei sau cu 5%, până la 2153 lei.

03 Август /2021 08:00

Stimați contribuabili, vă informăm că a fost actualizată Baza generalizată a practicii fiscale. Actualizarea a fost efectuată prin Ordinul SFS nr.410 din 26.07.2021.