În perioada 15-16 mai 2025, la Bruxelles, a avut loc reuniunea de screening bilateral aferent Capitolului 16 „Fiscalitate”. Reuniunea a fost prezidată de Viceprim-ministru pentru Integrare Europeană, dna Cristina Gherasimov, și Ministra Finanțelor, dna Victoria Belous, alături de Secretara de Stat a Ministerului Finanțelor, Președinta grupului de lucru, dna Cristina Ixari, și Directoarea Serviciului Fiscal de Stat, co-președinta, dna Olga Golban.

Prezentarea generală aferentă Capitolului 16 „Fiscalitate” a avut drept scop să ofere o incursiune pentru Comisie în explorarea aspectelor-cheie ale sistemului fiscal național, reformelor în curs de dezvoltare și acțiunilor planificate, precum și angajamentelor și realizărilor Republicii Moldova în ceea ce privește alinierea cadrului legislativ la acquis-ul Uniunii Europene.

În acest sens este de remarcat că Serviciul Fiscal de Stat al Republicii Moldova își îndeplinește funcțiile printr-o abordare bine coordonată și multidimensionată, care include colectarea impozitelor, prestarea serviciilor pentru contribuabili, efectuarea controalelor, monitorizarea conformării, aplicarea legii și măsurilor antifraudă, cooperarea internațională și digitalizarea continuă. Prin îmbunătățirea permanentă a acestor funcții, autoritatea fiscală națională asigură ca sistemul fiscal al Republicii Moldova rămâne eficient, transparent și aliniat la cele mai bune practici, promovând creșterea economică și stabilitatea financiară.

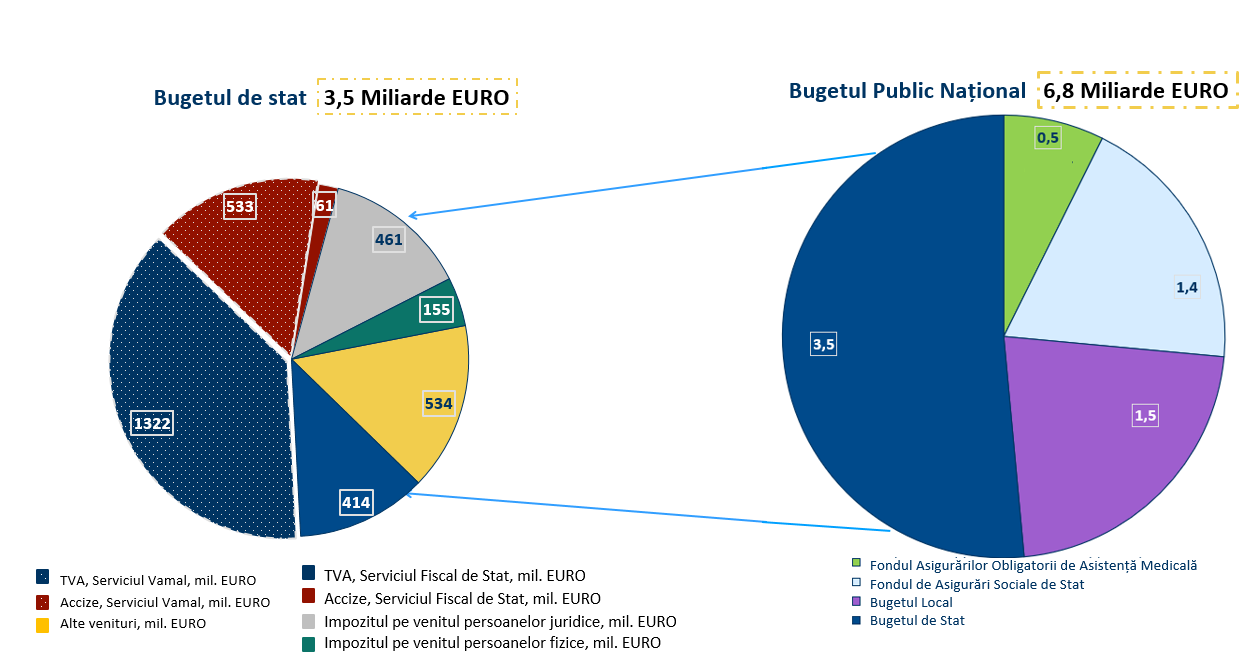

În anul 2024, au fost colectate la bugetul public național 130,4 mld. lei (6,8 mld. euro), din care partea semnificativă de 66,98 mld. lei (3,5 mld. euro) a fost acumulată la bugetul de stat.

Referindu-ne la acesta din urmă, ponderea predominantă în structura veniturilor bugetare executate pentru anul 2024 a fost deținută de veniturile provenite din impozite și taxe pe bunuri și servicii (70%), acestea fiind compuse, la rândul lor, din venituri din TVA 33,41 mld. lei (1,74 mld. euro), venituri din accize - 11,45 mld. lei (0,6 mld. euro).

În total, Serviciul Fiscal de Stat a administrat 43,6% din veniturile bugetului de stat, comparativ cu 55% administrate de Serviciul Vamal. Aceste venituri includ, în principal: taxa pe valoarea adăugată, accizele, impozitul pe venit și alte venituri.

Per ansamblu, pe fundalul crizei regionale, în anul 2024, veniturile bugetului de stat au depășit cele din anul precedent cu 11,7%.

Contribuția la aceste venituri este asigurată de 198 579 entități contribuabile, entități incluse în Registrul fiscal, dintre care: 36 939 plătitori de TVA și 162 deținători autorizați de antrepozite (plătitori de accize). Numărul contribuabililor mari rămâne relativ stabil cu aproximativ 550 companii. În ultimii cinci ani, ponderea acestora în totalul veniturilor publice situându-se constant între 35% și 37%.

O pondere semnificativă în bugetul de stat (mai mult de 15%) revine categoriei „Alte venituri”, care a însumat 10,28 mld. lei (534 mil. euro) și este compusă din:

Astfel, putem concluziona că TVA, accizele și taxele vamale reprezintă principalele surse de venituri pentru bugetul de stat al Republicii Moldova.

Angajamentul Republicii Moldova în alinierea la acquis-ul UE este evident prin eforturile de modernizare și conformare.

Pentru a asigura o abordare coordonată a politicii fiscale și o colectare eficientă a veniturilor cu implicarea costurilor minime, Serviciul Fiscal de Stat al Republicii Moldova se implică activ în cooperarea interinstituțională cu autoritățile publice centrale. Aceste eforturi de colaborare joacă un rol esențial în combaterea evaziunii fiscale, sporirea conformării și modernizarea administrației publice. Pentru a susține aceste obiective, Serviciul Fiscal de Stat a stabilit acorduri de cooperare și schimb de informații cu 47 de instituții naționale.

În plus, Serviciul Fiscal de Stat menține un dialog deschis și constructiv cu asociațiile de afaceri și profesionale prin intermediul platformelor de dialog precum Consiliul Economic pe lângă Prim-ministru dar și în baza platformelor de colaborare inter pares. Aceste angajamente sunt esențiale pentru conturarea unei politici fiscale eficiente, promovarea conformării voluntare, accelerarea transformării digitale și construirea unui mediu fiscal mai transparent.

Este de remarcat și cooperarea internațională a autorității fiscale cu Organizația Intra-Europeană a Administrațiilor Fiscale (IOTA) și Centrul de Excelență în Finanțe. Eficientizarea multilaterală a procesului de administrare în decursul timpului a fost și se realizează cu suportul proiectelor de cooperare implementate cu sprijinul Agenției Suedeze de Cooperare Internațională pentru Dezvoltare (SIDA); Fondului Monetar Internațional (FMI); Departamentului Trezoreriei SUA. Este de remarcat că Moldova este membru activ al Forumului Global al OCDE privind Transparența și Schimbul de Informații în Scopuri Fiscale, iar din 2024, Moldova a aderat la Programul „Fiscalis” al Uniunii Europene și a fost acceptată în Programul „Inspectorii Fiscali fără Frontiere”.

Documentul de planificare și dezvoltare strategică este Carta Strategică care stabilește viziunea Serviciului Fiscal de Stat „Construirea unei societăți prospere și oneste” prin contribuția la veniturile bugetare.

Misiunea autorității fiscale este „Să creăm condiții optime pentru conformarea fiscală voluntară”, cu un accent puternic pe cuvântul „voluntar”. În acest sens depunând efort pentru a oferi servicii de calitate și accesibile pentru a încuraja conformarea.

Valorile fundamentale ale Serviciului Fiscal de Stat sunt: să fim utili, echitabili, receptivi și accesibili ca funcționari fiscali. Cele patru obiective strategice principale ale Serviciului Fiscal de Stat sunt: eficientizarea administrării fiscale; creșterea gradului de satisfacție a contribuabililor; combaterea evaziunii fiscale și reducerea decalajului fiscal; dezvoltarea sistemului informațional.

Acești piloni formează coloana vertebrală strategică a Serviciului Fiscal de Stat, permițându-i să își îndeplinească angajamentul de a asigura colectarea eficientă a veniturilor și de a contribui la dezvoltarea durabilă a Republicii Moldova.

În ideea fortificării instituției contribuabilului, în calitatea sa de subiect la edificarea veniturilor bugetare, autoritatea fiscală încurajează conformarea voluntară printr-o combinație de educație, instrumente digitale, proceduri simplificate și servicii orientate spre contribuabil. Eforturile s-au concentrat pe îmbunătățirea vizitelor de consiliere fiscală, simplificarea procedurilor, oferirea de ghiduri clare privind obligațiile fiscale și explicarea regulilor fiscale într-un mod mai accesibil și ușor de înțeles pentru public.

Obiectivele Programului de Conformare Fiscală, precum cel implementat de autoritatea fiscală, sunt de a asigura ca toți contribuabilii să își respecte obligațiile legale în mod voluntar, corect și la timp. Aceste programe sunt concepute pentru a atinge un echilibru între educație, asistență, monitorizare și impunere.

Pe baza unei analize riguroase a criteriilor de risc, Serviciul Fiscal de Stat selectează contribuabilii care participă în cadrul Programului de Conformare. Între anii 2020 și 2024, aproximativ 12 000 de contribuabili au fost monitorizați, depășind constant ținta anuală stabilită pentru program.

Măsurile implementate prin acest program au generat, în medie, o sumă suplimentară de 0,94 mld. lei (49 mil. euro) la veniturile bugetare, demonstrând eficiența programului și evidențiind impactul semnificativ al conformării voluntare asupra colectării totale a impozitelor.

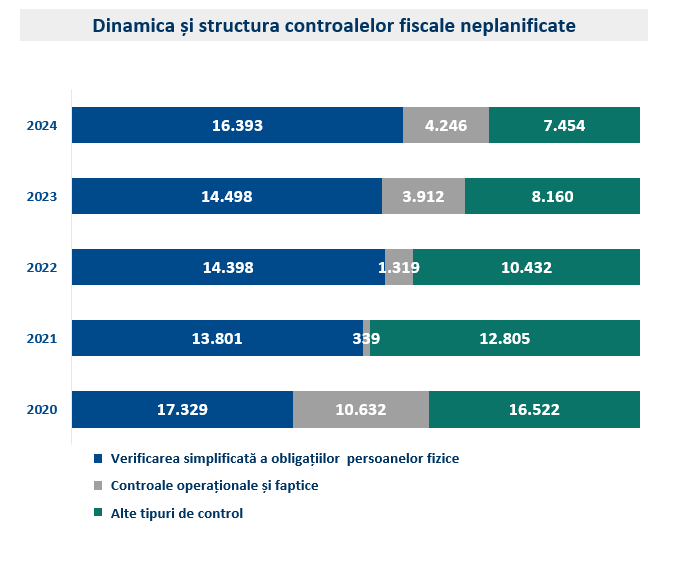

În anul 2024, numărul total al controalelor fiscale efectuate a scăzut cu aproximativ 32% comparativ cu anul 2020 (de la 45 594 de controale în 2020 la 30 917 în 2024). Această tendință reflectă o optimizare a activităților de control prin reorientarea eforturilor către domenii cu risc sporit de neconformare.

.png)

În mod particular, controalele planificate au crescut cu 154% (de la 1 111 în 2020 la 2 824 în 2024), în timp ce controalele neplanificate au scăzut cu 37% (de la 44 483 în 2020 la 28 093 în 2024).

O analiză a structurii controalelor neplanificate demonstrează că aproximativ 50% din acestea vizează verificarea simplificată a obligațiilor fiscale ale persoanelor fizice – în general, verificări administrative pentru a controla modalitatea și termenele de declarare a impozitului pe venit.

Mai mult, până în anul 2020 inclusiv, controalele operative privind respectarea disciplinei privind echipamentele de casă și control erau clasificate ca neplanificate – aceste inspecții au atins un vârf în perioada pandemiei, în contextul monitorizării prețurilor la produsele social importante. Începând cu anul 2021, acestea au fost reclasificate ca planificate (cu excepția celor efectuate pentru identificarea activităților ilicite).

Totodată, deși numărul controalelor fiscale a scăzut, eficiența acestora a crescut.

Astfel:

Este important de menționat că o parte semnificativă a obligațiilor fiscale stabilite în urma controalelor provine din metode și surse indirecte, precum și de la contribuabili care au inițiat proceduri de insolvabilitate – aceste sume au reprezentat în medie 40% din total, atingând un vârf de 80% în anul 2021. Dificultățile în colectarea acestor creanțe sunt legate de particularitățile procedurilor de executare silită și de limitările impuse de cadrul legislativ.

Per ansamblu, această dinamică reflectă o tranziție clară de la un volum mare de controale către o abordare strategică, bazată pe risc, axată pe încurajarea conformării voluntare.

Pe segmentul instrumentariului metodelor indirecte de estimare a obligațiilor fiscale, Programul de Conformare Voluntară, lansat în anul 2020, a generat rezultate semnificative. În această perioadă, numărul persoanelor incluse în program a crescut cu peste 200%, iar obligațiile fiscale declarate au înregistrat o creștere impresionantă de 4 450%.

Pe de altă parte, deși numărul controalelor fiscale a rămas stabil, obligațiile fiscale rezultate în urma acestor controale au crescut cu 172%, de la 0,04 mld. lei (2,11 mil. euro) la 0,11 mld. lei (5,74 mil. euro).

Creșterea tendinței de includere a contribuabililor în Programul de Conformare, precum și a obligațiilor fiscale declarate în mod voluntar se datorează, pe de o parte, performanței angajaților implicați în acest proces, extinderii surselor indirecte de informație și îmbunătățirii calității acestora, precum și responsabilității fiscale a contribuabililor.

Din partea Comisiei Europene este apreciat faptul că în Republica Moldova, administrația fiscală urmează un proces bine definit și transparent pentru soluționarea litigiilor dintre contribuabili și autoritățile fiscale reglementat de Codul fiscal asigurând astfel echitatea, responsabilitatea și transparența în sistem. Dacă decizia privind contestația administrativă este nesatisfăcătoare pentru contribuabil, acesta poate înainta o cerere în instanța administrativă unde procedurile judiciare încep, de regulă, doar după epuizarea tuturor căilor de atac administrativ.

Prin oferirea unei căi structurate și accesibile de soluționare a litigiilor, acest proces contribuie la consolidarea încrederii în sistemul fiscal.

Pe lângă aspectele de prezentare a sistemului fiscal și capacității administrative, agenda screening-ului bilateral a cuprins 12 blocuri tematice în care au fost reflectate detalii privind nivelul de pregătire, precum și acțiunile planificate de către Republica Moldova pentru alinierea legislației naționale la legislația UE.

Pe lângă cele 12 prezentări, care au acoperit subiecte precum TVA, accizele armonizate și nearmonizate, impozitarea directă, cooperarea administrativă și sistemele informaționale, delegația Republicii Moldova a evidențiat o serie de evoluții importante:

Provocări și aspecte sensibile

Printre provocările identificate, se regăsesc necesitatea de consolidare a capacității administrative, accelerarea transformării digitale și familiarizarea cu aplicațiile informaționale utilizate de statele membre ale Uniunii Europene. Totodată, Republica Moldova analizează necesitatea unor dispoziții tranzitorii, în special pentru:

Prioritățile pentru următoarea perioadă

În concordanță cu recomandările din cel mai recent Pachet de Extindere al Comisiei Europene, Moldova și-a stabilit următoarele priorități:

Concluzii

Reuniunea de screening bilateral a reflectat angajamentul ferm al Republicii Moldova de a avansa în procesul de aderare la UE printr-o reformă fiscală profundă, transparentă și compatibilă cu standardele internaționale. Sprijinul continuu al Uniunii Europene, prin asistență tehnică și mecanisme de cooperare, rămâne esențial pentru atingerea acestui obiectiv strategic.

Pentru a asigura implementarea eficientă și conformă a cerințelor europene, procesul de transpunere/ aliniere va fi realizat luând în considerare particularitățile naționale, prin organizarea consultărilor extinse cu părțile interesate.

Informația a fost oferită de către Serviciul Fiscal de Stat

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

991 vizualizări

Data publicării:

30 Iunie /2025 08:00

Catalogul tematic

Accizele | Noutăți fiscale | T.V.A. | Administrare fiscală

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *