Poziția expertului

Filtru de căutare

Perioada publicării

Catalogul tematic

Cuvânt cheie

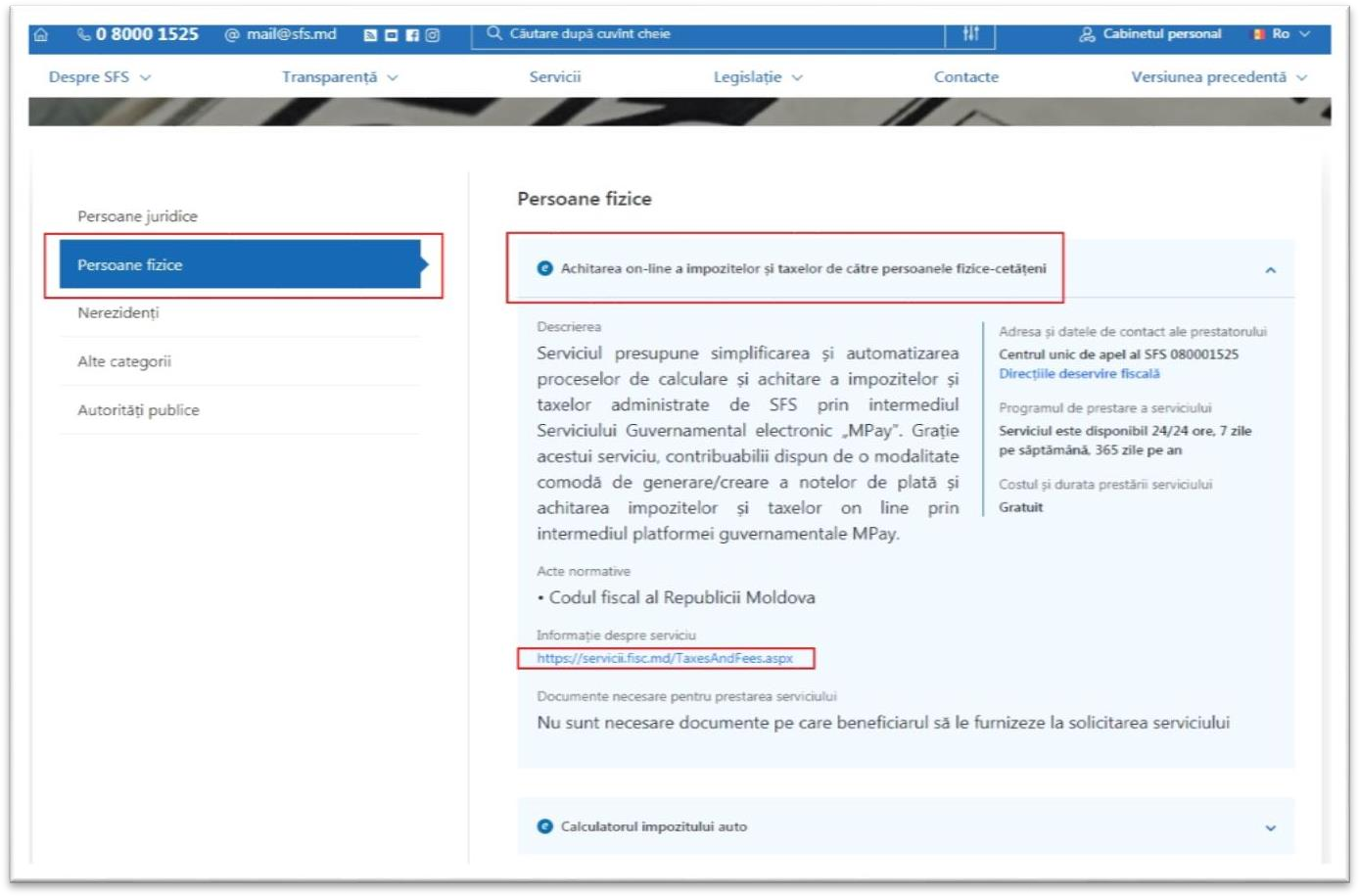

Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

publicitate: 460x90 px

BGPF

a) suma calculată drept impozit ce urmează a fi plătit, conform prezentului titlu, pentru anul respectiv; sau

b) impozitul ce urma să fie plătit, conform prezentului titlu, pentru anul precedent.

15 Noiembrie /2024 08:00

15 Noiembrie /2024 08:00

15 Noiembrie /2024 08:00

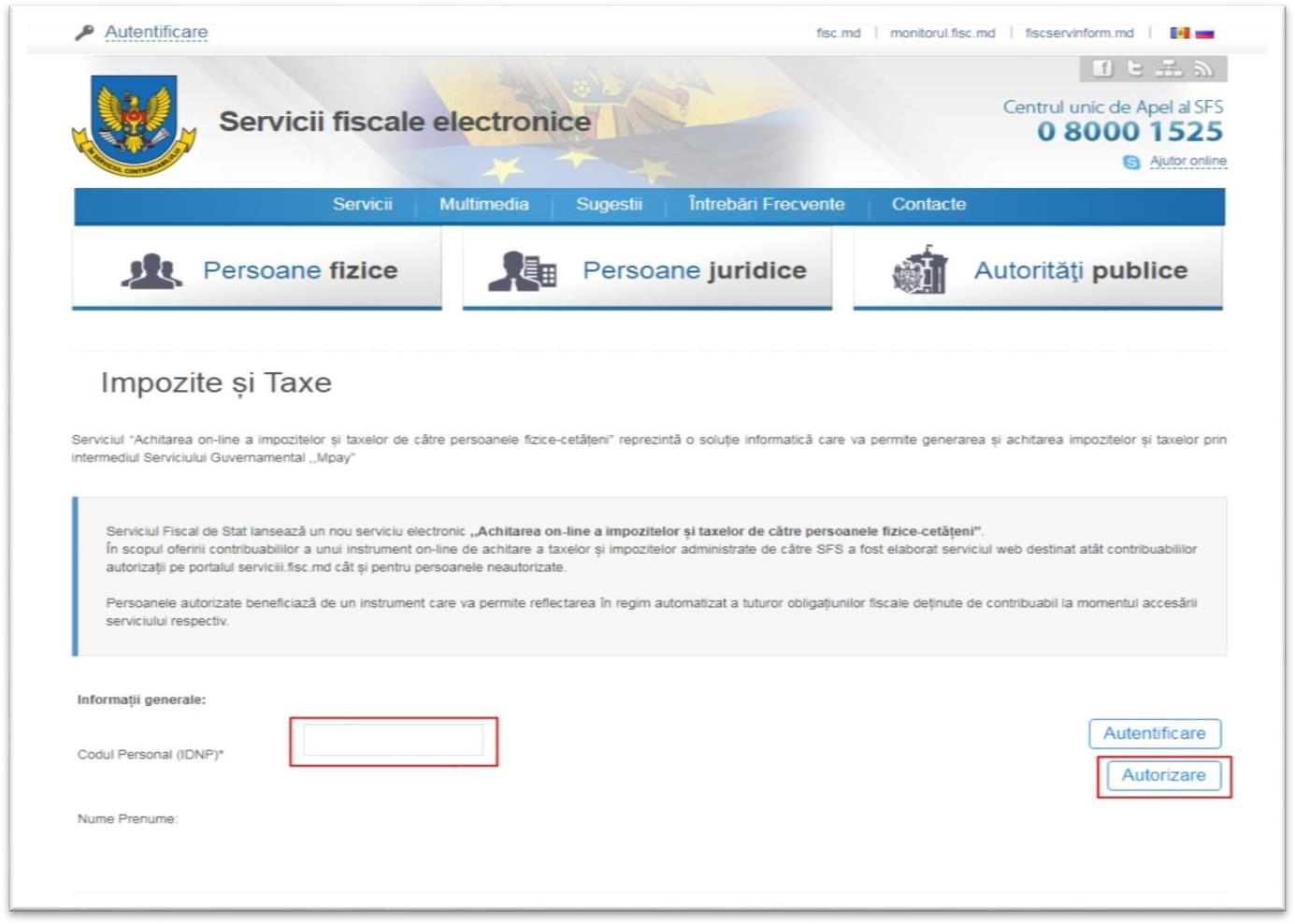

PASUL 3: Introduceți IDNP-ul și accesați butonul Autorizare.

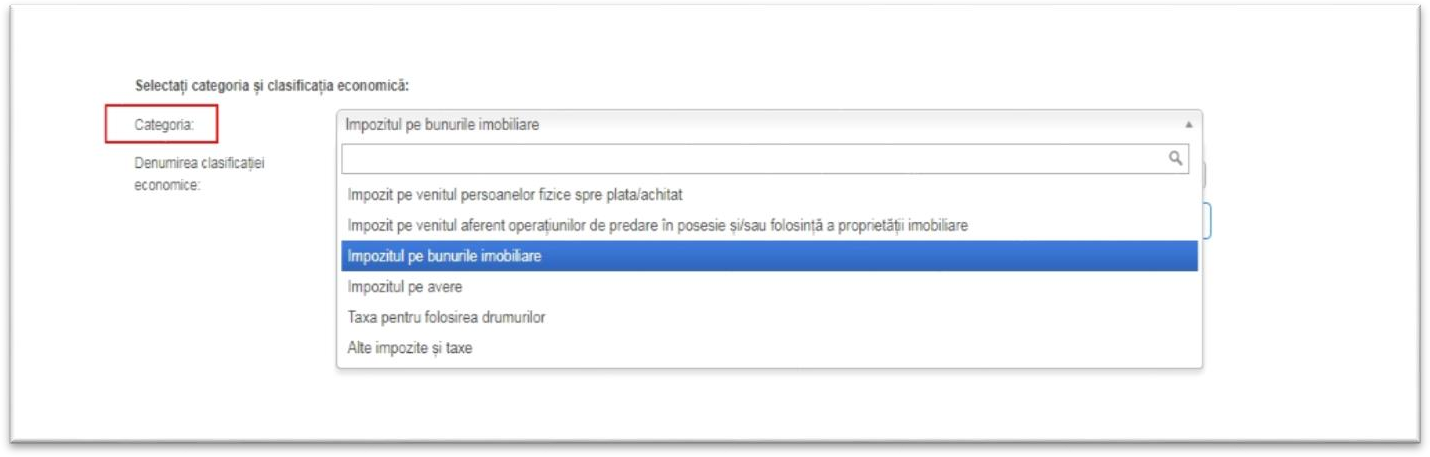

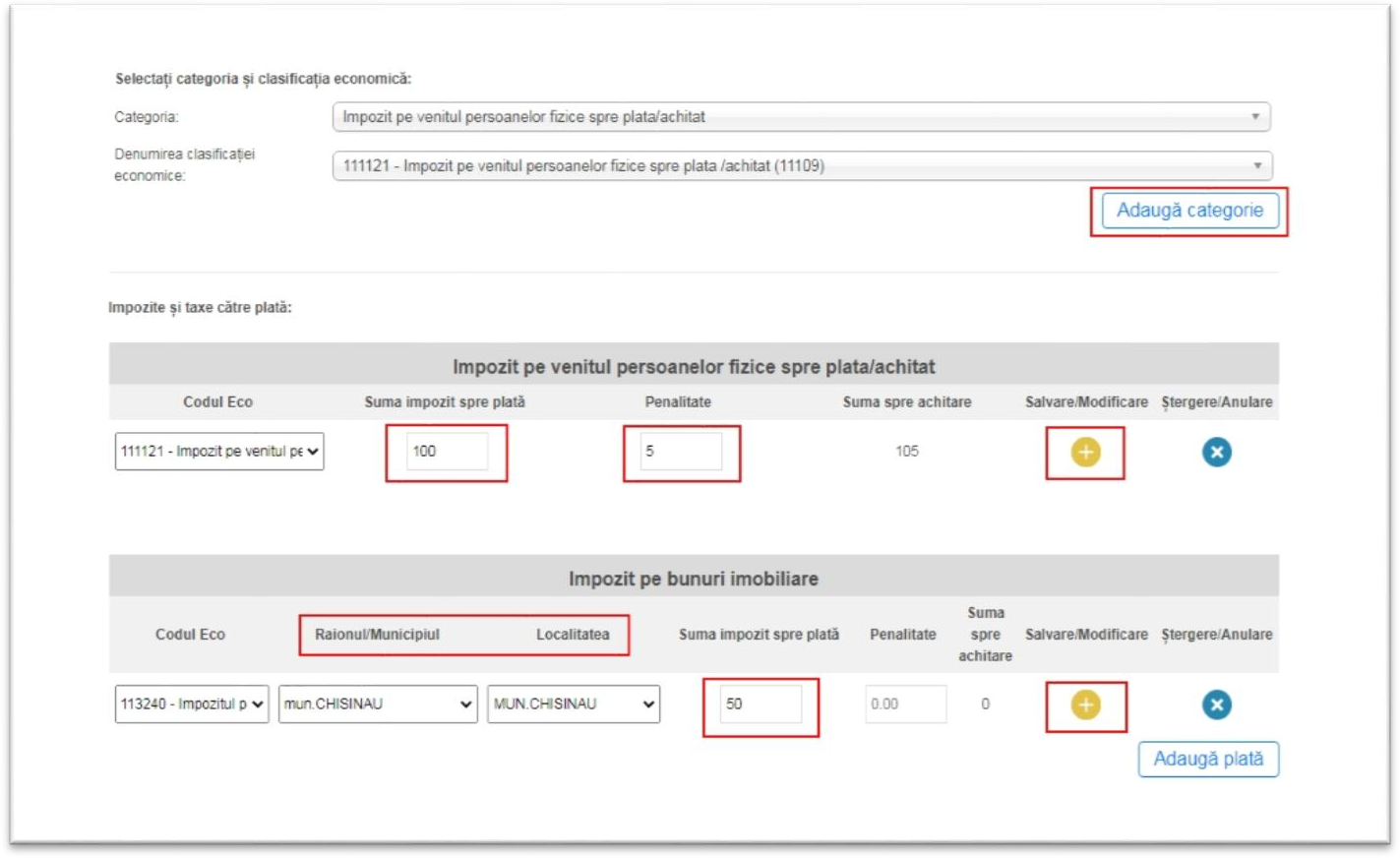

PASUL 4: Selectați categoria impozitului/taxei și denumirea clasificației economice.

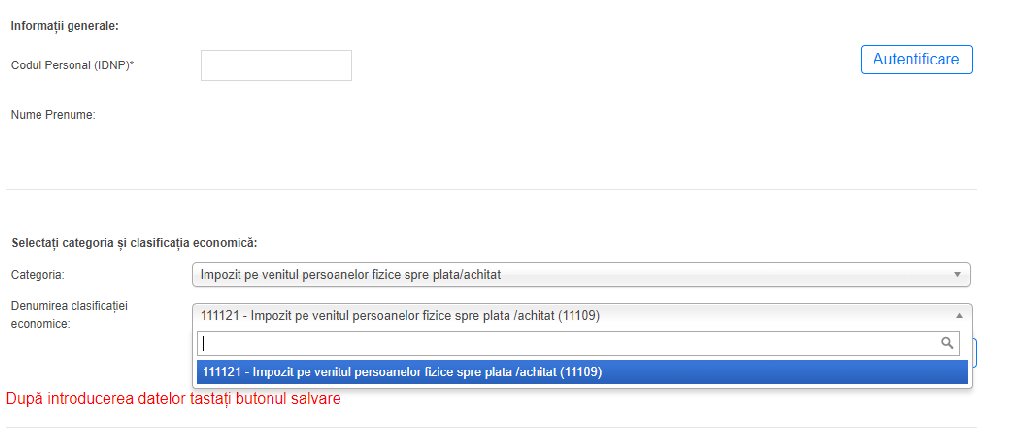

Notă:

Pentru achitarea impozitului pe venitul persoanelor fizice spre plată (urmare a depunerii Declaraţiei persoanei fizice cu privire la impozitul pe venit Formularul – CET18) se va selecta clasificația economică 111121.

PASUL 5: Accesați butonul Adaugă categorie și indicați suma impozitului/taxei spre plată și salvați datele.

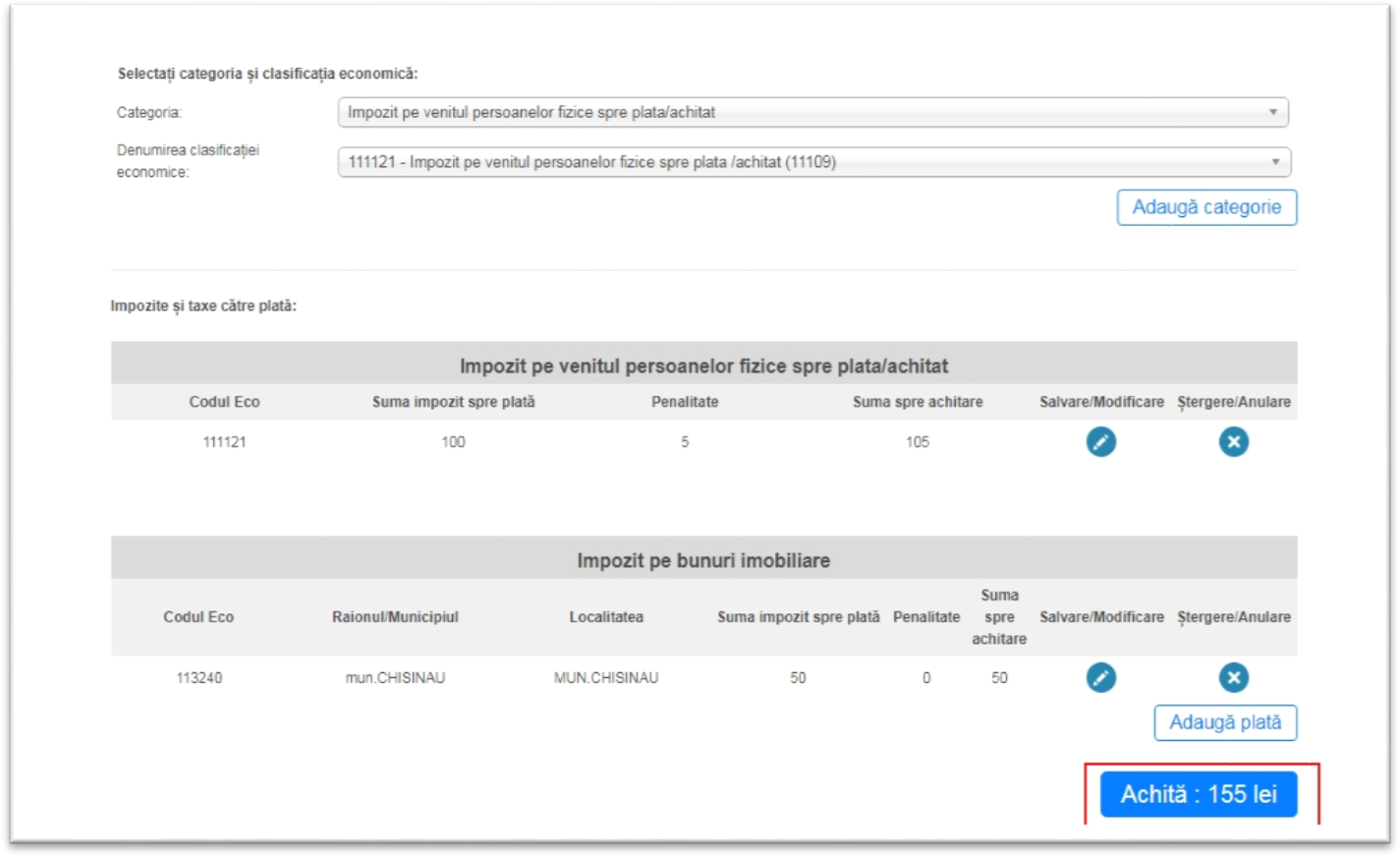

PASUL 6: Accesați butonul Achită: x lei.

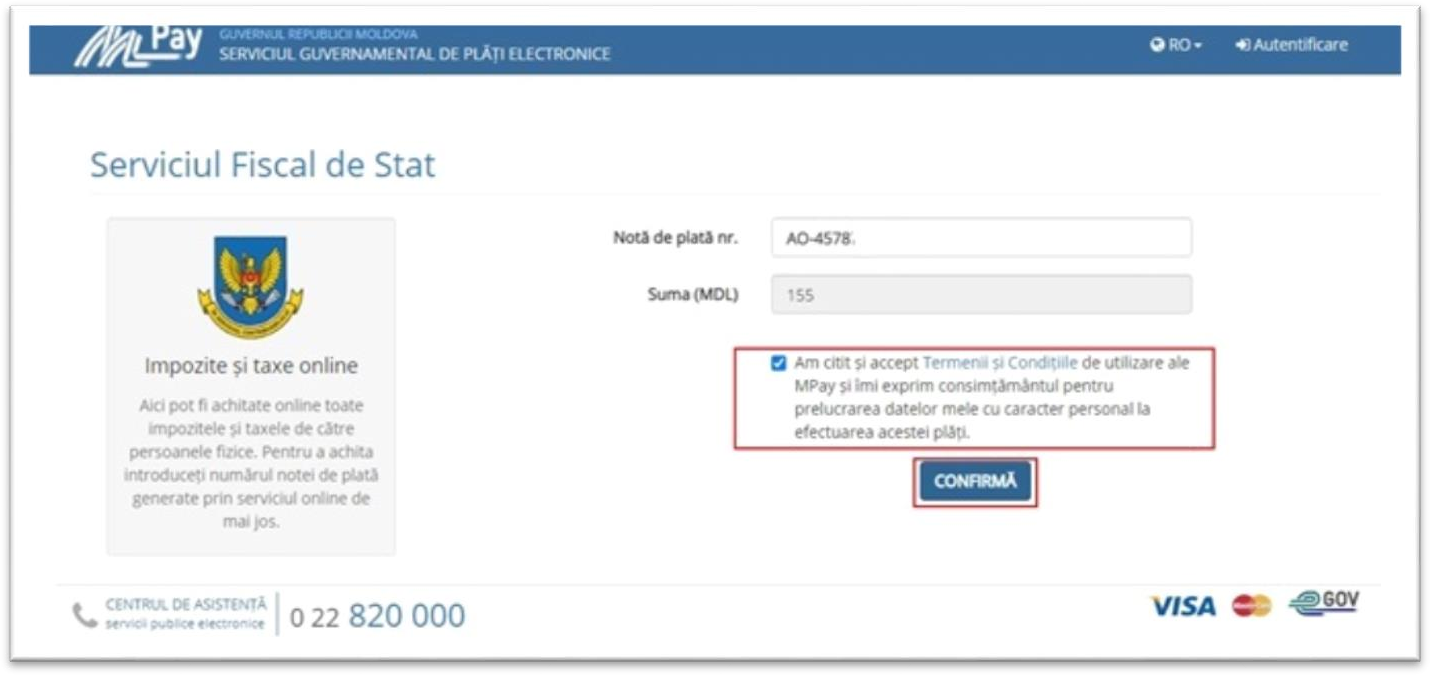

PASUL 7: Veţi fi redirecţionat către pagina serviciului Mpay unde veți bifa rubrica privind acceptarea Termenilor și condițiilor, ulterior veți accesa butonul Confirmă.

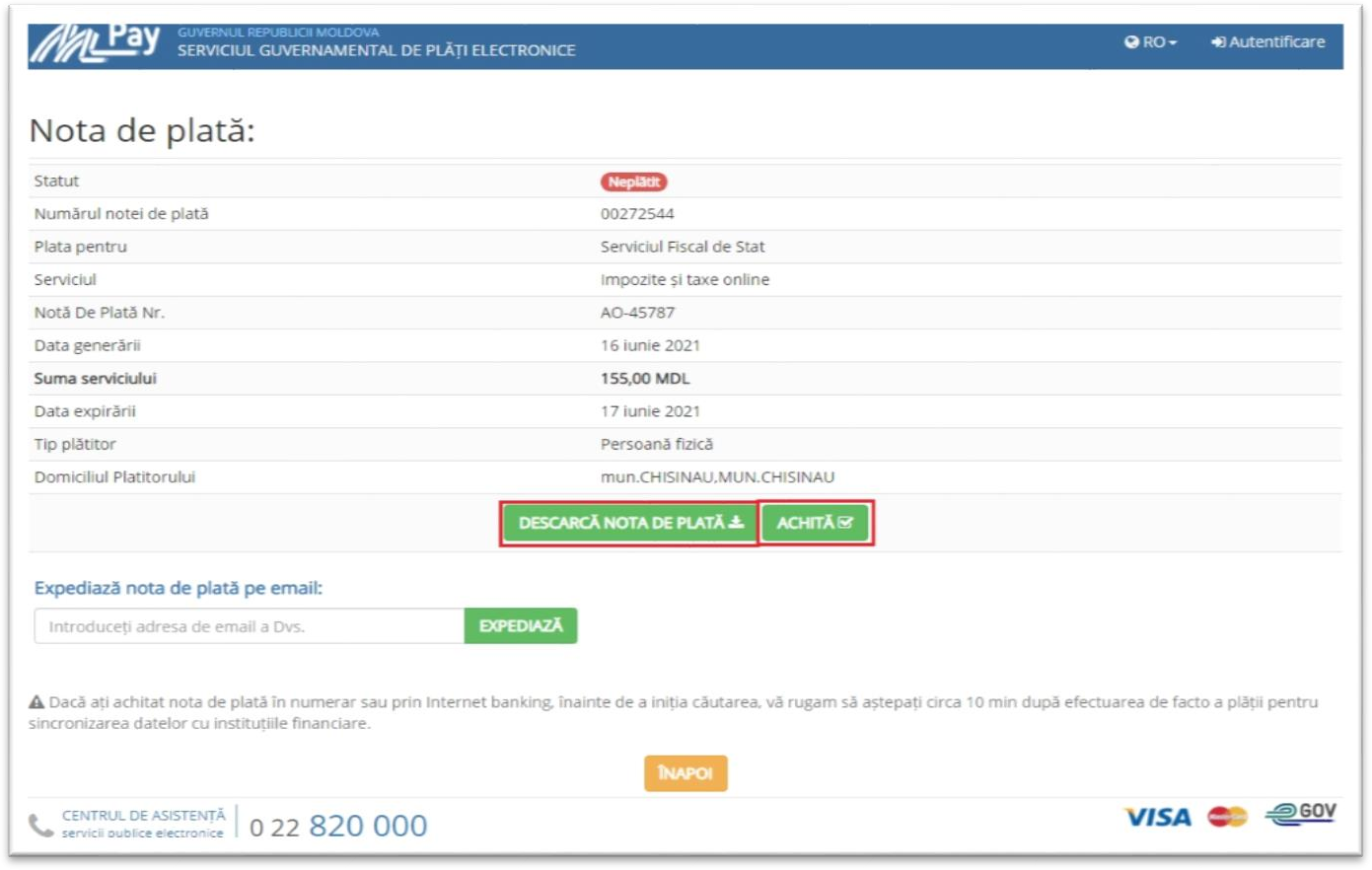

PASUL 8: Accesați butonul Achită (în cazul achitării cu utilizarea instrumentelor de plată fără numerar) sau butonul Descarcă nota de plată (în cazul achitării în numerar).

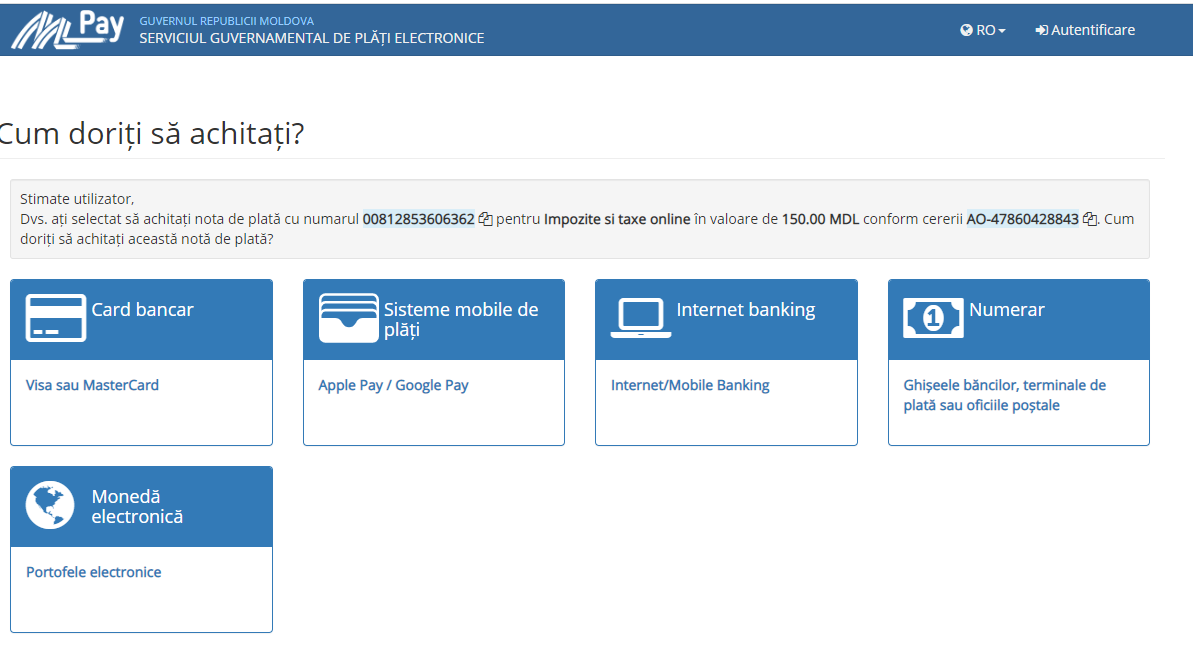

PASUL 9: Selectați modalitatea de plată.

Atenție: Puteți expedia nota de plată la adresa electronică, indicând email-ul Dvs. și tastând Expediază.

2. Sisteme mobile de plăți

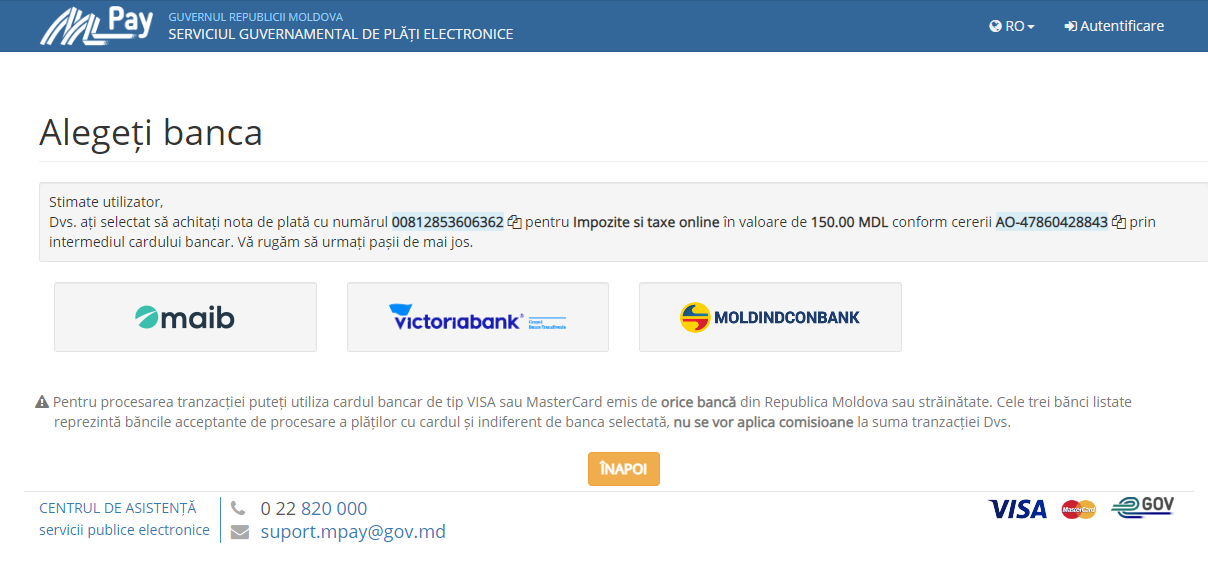

Această modalitate de plată permite să achitați prin intermediul Google Pay fiind o modalitate rapidă și simplă de a plăti cu ajutorul smartphone-ului. Actualmente doar 1 băncă comercială oferă dreptul să proceseze plățile cu cardul. Logotipul acestei bănci este prezent la compartimentul dat.

3. Internet Banking:

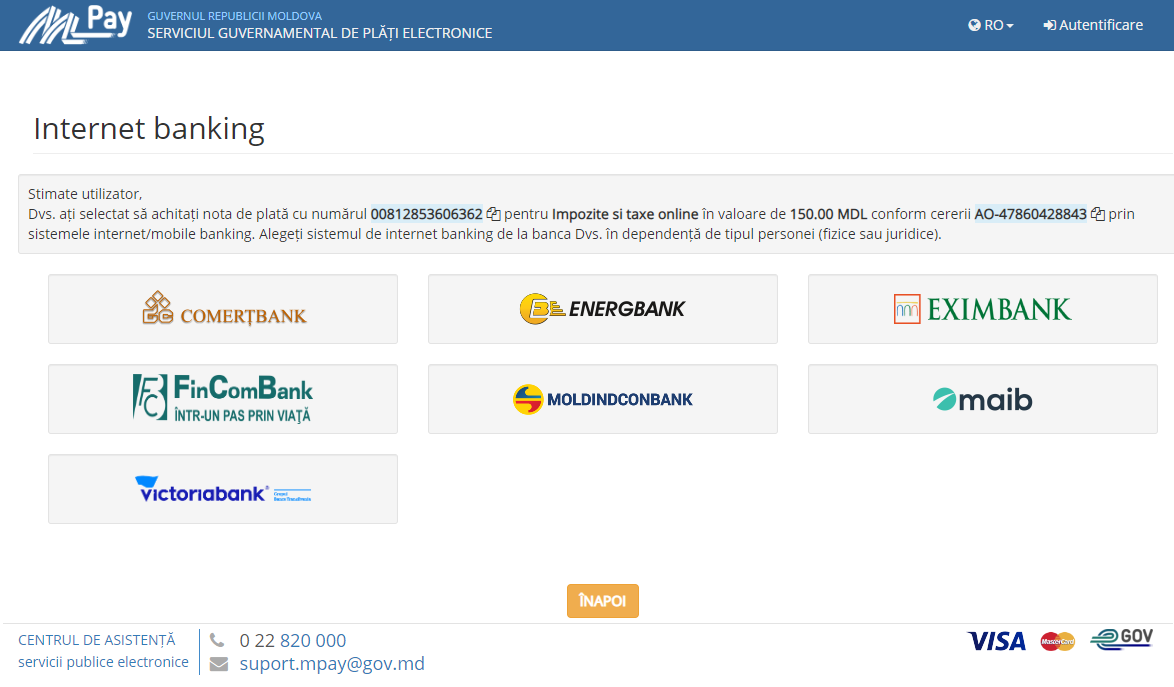

Actualmente, în Serviciul MPay este disponibil serviciul Internet Banking a 7 bănci comerciale (acestea pot fi identificate în imaginea de mai jos). Dacă Dvs. utilizați servicii de Internet Banking prestate de una din băncile disponibile, accesați logotipul băncii date și vă autentificați în serviciul Internet Banking. Odată autentificați, găsiți opțiunea de plată MPay și indicați identificatorul notei de plată (numărul MPay) și achitați această plată.

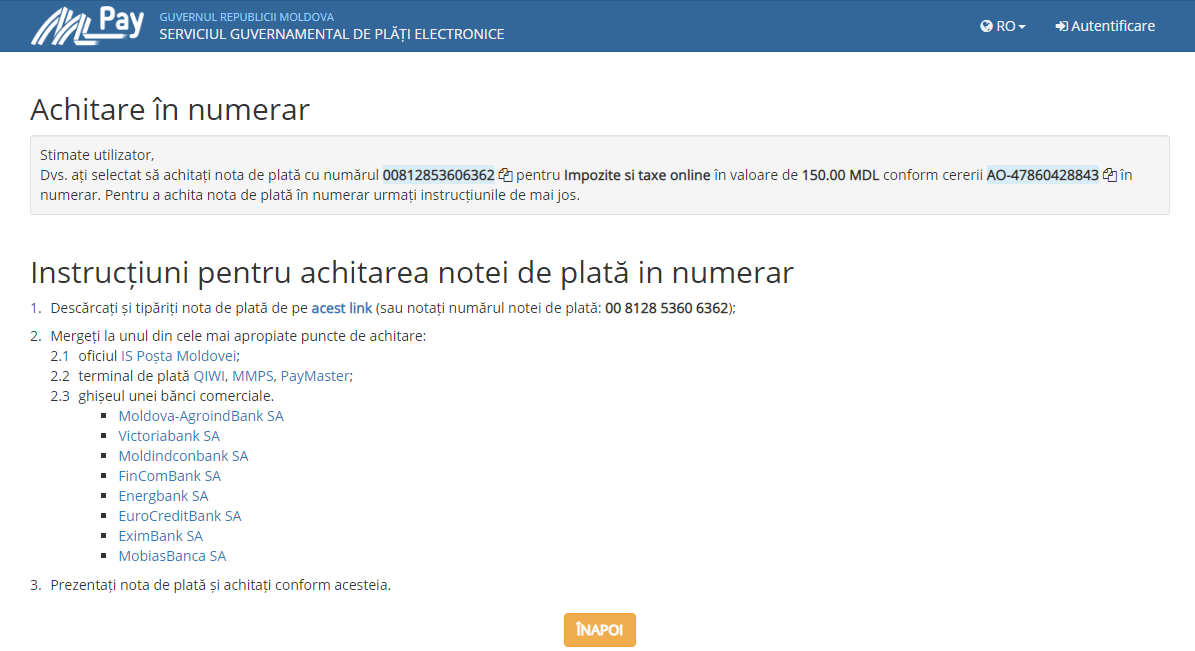

4. Numerar:

5.Portofel electronic:

Pentru a achita serviciul prin intermediul portofelului electronic, trebuie să selectați prestatorul de servicii de plată disponibil (aceștia pot fi identificați în imaginea de mai jos).

PASUL 10: Obțineți confirmarea de plată.

Obținerea confirmării de plată este ultimul pas pe care trebuie să-l faceți. Indiferent de metoda de plată aleasă, Serviciul MPay, după efectuarea plății oferă posibilitatea de a descărca confirmarea. Dacă plata a fost efectuată prin metoda numerar la terminal, la ghișeul băncii sau la oficiul poștal, veți obține suplimentar un bon de plată.

14 Noiembrie /2024 08:00

14 Noiembrie /2024 08:00

13 Noiembrie /2024 08:00

În conformitate cu prevederile art.126(1) din Codul fiscal, persoanele juridice și persoanele fizice care preconizeaza să se ocupe sau care se ocupă cu prelucrarea și/sau fabricarea mărfurilor pasibile impunerii cu accize sunt obligate să primească certificatul de acciz de modelul stabilit de Serviciul Fiscal de Stat, pînă a începe desfășurarea activității în cauză.

13 Noiembrie /2024 08:00