Filtru de căutare în categorie

Perioada publicării

Compartiment pagină

Subcompartiment pagină

Cuvânt cheie

Serviciul Fiscal de Stat informează despre actualizarea serviciului online „Oferirea informațiilor avansate despre contribuabil” sau „Oferirea informațiilor succinte despre contribuabil”.

Serviciul Fiscal de Stat va organiza la 15 noiembrie 2023, ora 13:00, o sesiune aferentă modului de utilizare a Sistemului Informațional Automatizat „e-Factura”.

Serviciul Fiscal de Stat reamintește că, începând cu 1 iulie 2023, activitatea de comerț nu mai este admisă în baza patentei de întreprinzător, urmare a intrării în vigoare a modificărilor corespunzătoare efectuate în Legea nr. 93/1998 cu privire la patenta de întreprinzător.

Serviciul Fiscal de Stat informează despre suspendarea în cadrul SIA ”Declarație electronică – persoane juridice” a procesului de depunere, începând cu data de 01.11.2023, a dărilor de seamă prin formularul POLMED17 pentru perioadele începând cu luna octombrie 2023, pentru a asigura conformarea corectă a contribuabililor.

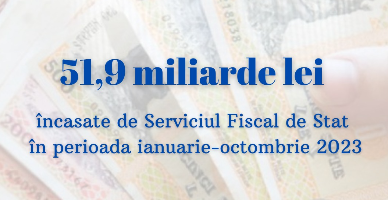

Încasările la bugetul public național (BPN) administrate de Serviciul Fiscal de Stat au constituit 51,96 mld. lei în perioada ianuarie-octombrie 2023, ceea ce denotă o creștere de 7,4 mld. lei sau cu circa 16,6 % în raport cu perioada similară a anului precedent.

Începând cu ziua de astăzi, 1 noiembrie 2023, factura fiscală electronică devine obligatorie pentru încă cinci agenți economici. Amintim, în Monitorul Oficial din 25 octombrie, Serviciul Fiscal de Stat a publicat Ordinul nr. 388 din 19.10.2023 cu privire la modificarea Ordinului nr.124/2019 cu privire la aprobarea listei agenților economici obligați de a utiliza facture fiscală electronică (e-factura)

01 Noiembrie /2023 08:25

Serviciul Fiscal de Stat a publicat Lista agenților economici incluși în Planul control fiscal pentru luna octombrie 2023. Astfel, conform Ordinului SFS nr.364 din 29.09.2023, prin care a fost aprobată lista respectivă, în luna curentă vor fi supuși controlului fiscal 4 contribuabili.

{kind=link}