Filtru de căutare

Perioada publicării

de la

până la

Compartiment pagină

Subcompartiment pagină

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Căutați pe google

Pe parcursul lunilor ianuarie-martie 2022 de către entitățile cu cinci și mai mulți salariați au fost realizate investiţii în active imobilizate în valoare de circa 4,9 mld. lei, suma fiind în creștere cu 12,6% (în preturi comparabile) faţă de trimestrul I din anul 2021. Conform datelor Biroului Naţional de Statistică, în perioada de raportare investițiile în imobilizări corporale au constituit 4,7 mld. lei, ceea ce constituie 96,8% din valoarea totală a investițiilor în active imobilizate, înregistrând o creștere cu 12,7% față de perioada corespunzătoare a anului precedent. La rândul său, investițiile în imobilizări necorporale s-au cifrat la 158,3 mil. lei, sporind cu 10,8% față de cele înregistrate în trimestrul I al anului 2021.

Ca rezultat al implementării acțiunilor din plan, autoritățile preconizează să sporească rata medie de creștere anuală a PIB-ului la 5% pentru perioada 2023-2025, iar rata de sărăcie absolută să fie redusă de la 25,6% la 23,5%.

În corespundere cu prevederile art. 13 pct. 1 lit. a) din Legea nr. 845/1992 cu privire la antreprenoriat și întreprinderi, activitatea de antreprenoriat poate fi practicată sub formă de întreprindere individuală. Or, întreprinderea individuală este întreprinderea care aparţine cetăţeanului, cu drept de

Licența obligatorie pentru un brevet va putea fi acordată oricărei persoane interesate de către instanțele judecătorești, în lipsa sau insuficiența de exploatare a brevetului, în interes public, în scopul remedierii unei practici anticoncurențiale sau în scopul autorizării exploatării unui brevet dependent, brevetelor soiurilor de plante și în domeniul tehnologiei semiconductoarelor.

Serviciul Fiscal de Stat încurajează înscrierea și participarea activă a contribuabililor la seminarele organizate de către angajații autorității. În context, autoritatea informează că în perioada 9-18 august 2023, vor avea loc următoarele seminare de instruire, cu prezența fizică a contribuabililor:

Începând cu data de 01 ianuarie 2025 intră în vigoare mai multe modificări la Codul fiscal privind impozitul pe venit, taxa pe valoare adăugată, accize, impozite și taxe locale, precizează Serviciul Fiscal de Stat.

Cuantumul defalcărilor în buget din profitul net a întreprinderilor de stat și celor municipal ar putea să nu depăşească cuantumul profitului net de la sfârșitul perioadei de gestiune plus profitul nerepartizat al anilor precedenți, minus orice pierdere a anilor precedenți şi minus sumele depuse în capitalul de rezervă în conformitate cu prevederile Legii nr.246/2016 şi statutul întreprinderii.

Astăzi, 1 martie 2023, au intrat în vigoare prevederile Legii nr. 353/2022 cu privire la modificarea unor acte normative, potrivit cărora viitoarele mămici, care se află în concediu de maternitate, pot activa şi nu vor pierde dreptul la indemnizaţie. Pot aceste angajate activa atât în perioada concediului prenatal, cât şi în perioada concediului postnatal? Pot oare acestea să lucreze pe perioada maternităţii atât la locul de muncă de bază, cât şi prin cumul?

Executivul a votat proiectul hotărârii de Guvern pentru aprobarea Programului Național pentru Ocuparea Forței de Muncă 2022-2026 și a Planului de acțiuni pentru implementarea acestuia. Prioritățile pentru îmbunătățirea domeniului includ politici ce vizează procesul educației și formării profesionale, dezvoltării sectorului privat și a pieței muncii.

Titularul acordului de perfecționare activă va prezenta biroului vamal care are în evidență operațiunea, un decont de justificare, în care se vor indica date precum : numărul declarației, poziția tarifară, cantitatea materiei prime destinate perfecționării, valoarea statistică a mărfurilor, termenul în care produsele trebuie să fie exportate/importate etc. Ministerul Finanțelor a elaborat și propune spre consultare proiectul de hotărâre cu privire la modificarea Regulamentului de aplicare a destinațiilor vamale prevăzute de Codul vamal al Republicii Moldova.

Regimul fiscal al agenţilor economici subiecţi ai sectorului ÎMM este reglementat de Capitolul 71 din Codul fiscal (CF). Potrivit art. 541 alin.(1) din CF, subiecţi ai impunerii sunt agenţii economici care nu sunt înregistraţi ca plătitori de TVA, cu excepţia gospodăriilor ţărăneşti (de fermier), întreprinzătorilor individuali, precum şi agenţilor economici la care ponderea venitului pentru anul precedent din prestarea de servicii de consultanţă pentru afaceri şi management (pct. 70.22 din CAEM) este mai mare de 60% din venitul din vânzări. Obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituie venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare. Totodată, pentru perioadele fiscale 2020-2021 obiectul impunerii pentru agenții economici subiecți ai sectorului ÎMM, potrivit art. 542 din CF, constituia venitul determinat conform contabilității financiare obținut în perioada fiscală de declarare,

Abrogarea facilităților fiscale, scutirilor de taxe vamale, TVA și accize a mărfurilor comercializate în regim duty-free a fost aprobat în lectură finală cu 53 de voturi în cadrul ședinței Parlamentului din 3 noiembrie 2022. Reamintim, scopul proiectului constă în promovarea principiului de echitate fiscală, cu aplicarea aceluiași regim fiscal asupra mărfurilor ce sunt comercializate pe teritoriul Republicii Moldova, inclusiv amplasate în zonele vamale ale RM

Un aspect important în calcularea costului produselor fabricate și serviciilor prestate îl constituie contabilizarea și repartizarea costurilor indirecte de producție (CIP). Potrivit pct. 5 din Indicațiile metodice, aprobate prin OMF nr. 118/20131 (Indicații metodice), astfel de costuri includ costurile aferente gestiunii și deservirii subdiviziunilor de producție ale entității. Altfel spus, acestea sunt legate de fabricarea mai multor tipuri de produse (servicii) și urmează a fi incluse în costul lor prin repartizare, în modul stabilit de entitate și, după caz, prevăzut în politicile contabile ale acesteia.

Conform Codului civil, moștenirea este transmiterea patrimoniului (masa succesorală) unei persoane fizice decedate (defunct, cel care a lăsat moștenirea) către una sau mai multe persoane (moștenitori). Pot fi moștenitori doar persoanele fizice care sunt în viață la momentul deschiderii moștenirii sau persoanele juridice care există la momentul deschiderii moștenirii.

Cuantumul defalcărilor în buget din profitul net a întreprinderilor de stat și celor municipal ar putea să nu depăşească cuantumul profitului net de la sfârșitul perioadei de gestiune plus profitul nerepartizat al anilor precedenți, minus orice pierdere a anilor precedenți şi minus sumele depuse în capitalul de rezervă în conformitate cu prevederile Legii nr.246/2016 şi statutul întreprinderii.

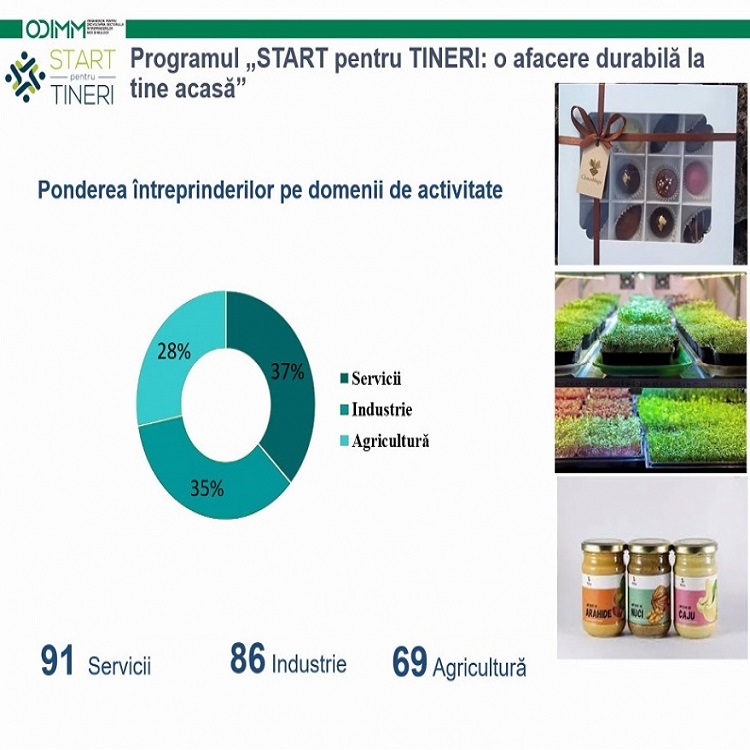

Comitetul de coordonare al Programului „START pentru TINERI: o afacere durabilă la tine acasă” a aprobat spre finanțare 94 din cele 182 de proiecte investiționale depuse de tinerii antreprenori în cadrul celui de-al IV-lea apel de proiecte al programului. Companii conduse de tineri vor primi granturi de până la 180 mii lei pentru inițierea propriilor afaceri acasă. Valoarea totală a granturilor aprobate va constitui 15,93 mil. lei, ceea ce va contribui la atragerea a 25,7 mil. lei lei investiții în economie. Implementarea proiectelor investiționale ale tinerilor va contribui la crearea a circa 275 locuri de muncă, dintre care 131 pentru femei, comunică ODIMM.

Urmare modificărilor efectuate prin Legea nr.356/2022 pentru modificarea unor acte normative, conform prevederilor art.901 alin.(38) din CF, persoanele specificate la art.90 reţin un impozit în mărime de 12% din veniturile sub formă de dobânzi şi/sau creştere de capital determinată conform art.40 alin.(7) de la VMS obţinute de către persoanele fizice.

În acest articol ne-am propus să dezvăluim modul de contabilizare a mijloacelor fixe, deoarece ponderea imobilizărilor în bilanțul entității este semnificativă și este necesar să contabilizăm corect costul de intrare, costurile de întreținere, modernizare.

Cum urmează a fi declarat în tabelul nr. 2 din Declaraţia IPC21 perioadele de aflare în concediu neplătit a angajaţilor care activează în cadrul entităţilor economice care au aderat la parcul IT? În cazul în care angajatul s-a aflat în concediu neplătit parţial pe parcursul lunii, urmează ca perioadele să fie fragmentate ca şi pentru cazurile în care angajatul s-a aflat în concediu ordinar plătit?

Asociațiile de economii și împrumut (AEÎ) țin contabilitatea și întocmesc situațiile financiare în modul prevăzut de Legea contabilității și raportării financiare nr. 287/2017 (Legea nr. 287/2017), Standardele Naționale de Contabilitate (SNC), Indicațiile metodice privind particularitățile contabilității și prezentării informațiilor în situațiile financiare ale AEÎ

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *

Contul de utilizator a fost creat cu succes. Pentru confirmarea înregistrării accesați linkul expediat la e-mailul indicat în formularul de înregistrare, care este valabil până la 30 zile calendaristice

Adresează-ne o întrebare

Dorești să obții un răspuns rapid si complex sau să ne sugerezi tematica unui articol necesar procesului tău de lucru? Loghează-te, expediază întrebarea sau sugestia și primești răspunsul experților în cel mai scurt timp la adresa de e-mail sau în profilul tău de pe pagină.

E-mail *

Comanda serviciului prin telefon

Introduceți corect datele solicitate și în scurt timp veți fi contactat de un operator

Prenumele *

Numele *

E-mail *

Telefon *

Feedback

Pentru monitorizarea statutului de prelucrare a Feedbackului expediat, recomandăm inițial să parcurgeți procesul de autentificare pe portal. Astfel, mesajul de răspuns din partea PP „Monitorul Fiscal FISC.md” la feedback se va salva și afișa în Profilul Dvs. În cazul expedierii feedback-ului fără a fi autentificat pe portal, mesajul va fi remis la adresa de e-mail.

E-mail *

E-mail *