Monitorul SFS

Maia Tverdohleb: „Conformarea fiscală 2012"

Programul de conformare din acest an a fost elaborat pentru susținerea conformării voluntare şi identificare/descurajare a contribuabililor care au decis sa nu se conformeze, iar rezultatele vor conduce la reducerea decalajului fiscal

Serviciul Fiscal de Stat a evaluat rezultatele implementării Programului de conformare a contribuabililor pentru anul 2012. Obiectivul Programului de conformare este de a promova un nivel ridicat de conformare voluntară a contribuabililor din Moldova cu legislaţia fiscală, inclusiv prin acces uşor la drepturile legale şi prin micşorarea costurilor de raportare fiscală.

Este un fapt stabilit, că contribuabilii, cetăţenii, mass - media sunt în aşteptarea îmbunătăţirii permanente a calităţii serviciilor fiscale, ridicarea nivelului de transparenţă şi de responsabilitate, diminuarea eventualelor costuri. Aceste aşteptări trebuie să fie realizate în scopul de a menţine încrederea în sistemul fiscal şi a reduce presiunea asupra contribuabililor oneşti.

La elaborarea Modelului de gestionare a riscurilor de conformare pentru anul 2012 au fost ajustaţi şi actualizaţi unii factori de risc, comparativ cu anul 2011, însă numărul total (20) a rămas neschimbat, de asemenea, ca şi gruparea lor în riscuri generale, specifice şi riscuri privind conformarea T.V.A. Concomitent toţi factorii de risc au fost cuantificaţi.

Cea mai importantă modificare constă în automatizarea procesului de evaluare a riscurilor, în temeiul informaţiilor disponibile în baza de date a SFS. A fost evaluat riscul „personalizat” pentru fiecare contribuabil, a fost determinată valoarea medie pe categorii de contribuabili – DMC, mari, medii, mici, micro, precum şi valoarea medie pe genuri de activitate. A fost automatizată estimarea parametrului de probabilitate, ce indică gravitatea impactului în cazul materializării riscului.

Ca rezultat al estimării decalajului fiscal pe categorii de contribuabili şi genuri de activitate, conform CAEM, în baza Modelului de gestionare a riscurilor de conformare, pentru anul 2012 au fost selectate 3 genuri de activitate ce generează 56% din decalajul total estimat:

- Comerţul cu ridicata şi amănuntul... (categoria „G” conform CAEM) ;

- Industria prelucrătoare (din categoria „D” conform CAEM);

- Transporturi şi comunicaţii (categoria „I” conform CAEM)

.

În Programul de conformare a contribuabililor au fost prevăzute politici de asistenţă şi sprijin la facilitarea conformării, precum şi politici de descurajare şi detectare a contribuabililor ce intenţionat nu se conformează. Este cunoscut faptul, că este mai uşor şi mai ieſtin să previi o maladie, decît să o tratezi. Un obiectiv important pentru Serviciul Fiscal este micşorarea presiunii asupra contribuabililor oneşti, care execută la timp şi în volum deplin obligaţiile fiscale şi, concomitent, asigurarea sancţionări inevitabile pentru cei, care conştient se eschivează de la plata impozitelor, taxelor şi altor plăţi obligatorii.

Pentru a dezvălui mai complex impactul Programului de conformare asupra schimbării comportamentului contribuabililor, atît la general, cît şi divizat pe genuri de activitate, în continuare se vor analiza rezultatele obţinute de Serviciul Fiscal în anul 2012.

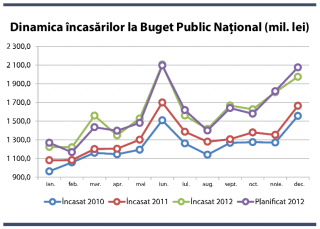

Tabel 1. Dinamica încasărilor administrate de SFS în 2011 – 2012

Comparativ cu anul 2011, încasările la Bugetul Public Naţional s-au majorat cu mai mult de 3 miliarde lei. Respectiv, au fost majorate încasările la toate bugetele. În special, la Bugetul de Stat s-a înregistrat o majorare cu 25% sau cu 1,2 miliarde lei. Iar cu aceste 1,2 miliarde lei au fost majorate alocările pentru învăţămînt, ştiinţe şi inovare, apărarea naţională, justiţie, menţinerea ordinii publice şi securitatea naţională, cultură, artă sport etc. Planul la Bugetul de Stat a fost executat, dar şi depăşit cu 45,8 milioane lei.

Comparativ cu anul 2011, încasările la Bugetul Public Naţional s-au majorat cu mai mult de 3 miliarde lei. Respectiv, au fost majorate încasările la toate bugetele. În special, la Bugetul de Stat s-a înregistrat o majorare cu 25% sau cu 1,2 miliarde lei. Iar cu aceste 1,2 miliarde lei au fost majorate alocările pentru învăţămînt, ştiinţe şi inovare, apărarea naţională, justiţie, menţinerea ordinii publice şi securitatea naţională, cultură, artă sport etc. Planul la Bugetul de Stat a fost executat, dar şi depăşit cu 45,8 milioane lei.

De asemenea a fost înregistrată majorarea încasărilor la Bugetul Unităţilor Administrativ Teritoriale cu circa 1,2 miliarde lei. În parte, această creştere se datorează reintroducerii impozitului pe venit din activitatea de întreprinzător.

Dar oricum, aceste majorări esenţiale nu au contribuit la executarea planului de încasări la Bugetul Asigurărilor Sociale de Stat şi la Fondul asigurărilor obligatorii de asistenţă medicală, chiar dacă comparativ cu anul precedent, de asemenea, a fost înregistrată o creştere a încasărilor.

În continuare voi analiza dinamica încasărilor la contribuabilii selectaţi în baza riscurilor, divizat pe genuri de activitate.

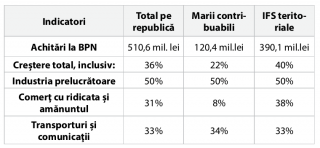

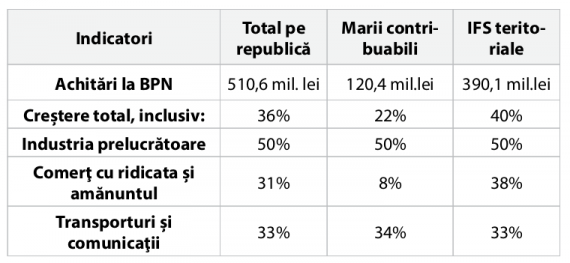

Total în baza Modelului de gestionare a riscurilor, din cele 3 genuri de activitate, au fost selectaţi 1847 contribuabili ce denotă risc sporit de conformare fiscală, adică din categoria celor ce au decis ferm să nu plătească impozite, sub nici o formă. Aceşti contribuabili au fost incluşi în planul de control fiscal pentru anul 2012. Dar oricum, către ei, la început, au fost aplicate alte tratări ce conduc la conformarea voluntară. Iar controlul fiscal este ultima etapă, care se aplică numai în caz că contribuabilul nu se lasă convins să calculeze, să raporteze şi să achite impozitele, taxele şi alte obligaţii fiscale la buget.

Achitările contribuabililor (1 847) selectaţi pentru abordare (din cele 3 genuri de activitate) în baza Modelului din anul 2012 constituie 510,6 mil. lei, indicînd o creştere substanţială de 36% în comparaţie cu 2011.

Tabel 2. Rezultatele Programului de conformare a contribuabililor pentru anul 2012

De asemenea a fost înregistrată majorarea încasărilor la Bugetul Unităţilor Administrativ Teritoriale cu circa 1,2 miliarde lei. În parte, această creştere se datorează reintroducerii impozitului pe venit din activitatea de întreprinzător.

Dar oricum, aceste majorări esenţiale nu au contribuit la executarea planului de încasări la Bugetul Asigurărilor Sociale de Stat şi la Fondul asigurărilor obligatorii de asistenţă medicală, chiar dacă comparativ cu anul precedent, de asemenea, a fost înregistrată o creştere a încasărilor.

În continuare voi analiza dinamica încasărilor la contribuabilii selectaţi în baza riscurilor, divizat pe genuri de activitate.

Total în baza Modelului de gestionare a riscurilor, din cele 3 genuri de activitate, au fost selectaţi 1847 contribuabili ce denotă risc sporit de conformare fiscală, adică din categoria celor ce au decis ferm să nu plătească impozite, sub nici o formă. Aceşti contribuabili au fost incluşi în planul de control fiscal pentru anul 2012. Dar oricum, către ei, la început, au fost aplicate alte tratări ce conduc la conformarea voluntară. Iar controlul fiscal este ultima etapă, care se aplică numai în caz că contribuabilul nu se lasă convins să calculeze, să raporteze şi să achite impozitele, taxele şi alte obligaţii fiscale la buget.

Achitările contribuabililor (1 847) selectaţi pentru abordare (din cele 3 genuri de activitate) în baza Modelului din anul 2012 constituie 510,6 mil. lei, indicînd o creştere substanţială de 36% în comparaţie cu 2011.

Tabel 2. Rezultatele Programului de conformare a contribuabililor pentru anul 2012

E necesar de menţionat, că controlul fiscal total este ultima etapă în procesul de schimbare a comportamentului contribuabilului şi convingerea lui de a se conforma voluntar la legislaţia fiscală. Astfel, la 1 450 agenţi economici au fost expediate scrisori argumentate, prin care se solicita respectuos respectarea legislaţiei fiscale, calcularea, raportarea şi achitarea impozitelor, taxelor şi altor obligaţii fiscale. De asemenea cu 1 218 contribuabili s-a discutat la această temă. La 377 contribuabili au fost efectuate vizite fiscale, iar la 386 contribuabili au fost efectuate controale fiscale operative, în rezultatul cărora au fost aplicate sancţiuni fiscale în sumă 2 996,5 mii lei. La 336 contribuabili au fost efectuate controale fiscale tematice, inclusiv la 64 contribuabili cu efectuarea inventarierii, în rezultatul cărora s-a calculat suplimentar la buget 13 041,9 mii lei. La 53 contribuabili au fost instituite posturi fiscale.

Din numărul total de contribuabili selectaţi, la 134 contribuabili au fost efectuate controale fiscale prin metoda verificării totale, în rezultatul cărora a fost calculat suplimentar la buget 9 213,6 mii lei. Astfel, din cei 1 847 contribuabili cu risc major de neconformare, au fost efectuate controale fiscale totale numai la 134. În acest sens se poate considera, că 1 713 contribuabili şi-au schimbat, mai mult sau mai puţin, comportamentul faţă de obligaţia de a calcula, raporta şi achita la buget impozitele, taxele şi alte obligaţii stabilite de legislaţie.

Comerţul cu ridicata şi amănuntul... (G)

Din acest gen de activitate au fost selectaţi 1 244 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt nereflectarea în evidenţa contabilă a tuturor veniturilor, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, pseudoactivitate de întreprinzător şi altele.

Aceşti 1 244 contribuabili au achitat în anul 2011 la buget 242,8 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 318,2 milioane lei. Creşterea constituie 75,4 milioane lei sau 31% faţă de anul 2011.

Industria prelucrătoare (D)

Din acest gen de activitate au fost selectaţi 352 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt neachitarea impozitelor şi taxelor, adică au restanţe mari la buget, nereflectarea în evidenţa contabilă a tuturor veniturilor, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, neachitarea accizelor şi altele.

Aceşti 352 contribuabili au achitat în anul 2011 la buget 81,7 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 122,8 milioane lei. Creşterea constituie 41,1 milioane lei sau 50% faţă de anul 2011.

Transporturi şi comunicaţii (I)

Din acest gen de activitate au fost selectaţi 251 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt achitarea salariului în plic, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, interpretarea incorectă a legislaţiei, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, nereflectarea în evidenţa contabilă a tuturor veniturilor şi altele.

Aceşti 251 contribuabili au achitat în anul 2011 la buget 52,2 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 69,6 milioane lei. Creşterea constituie 17,4 milioane lei sau 33% faţă de anul 2011.

Abordări pentru diminuarea riscurilor şi contracararea planificării fiscale agresive

SFS şi-a concentrat eforturile pentru a diminua impactul riscurilor şi a majora încasările la buget. O atenţie deosebită merită riscul de interpretare incorectă a legislaţiei fiscale. Pentru micşorarea impactului acestui risc, SFS întreprinde un şir de măsuri, cum ar fi:

E necesar de menţionat, că controlul fiscal total este ultima etapă în procesul de schimbare a comportamentului contribuabilului şi convingerea lui de a se conforma voluntar la legislaţia fiscală. Astfel, la 1 450 agenţi economici au fost expediate scrisori argumentate, prin care se solicita respectuos respectarea legislaţiei fiscale, calcularea, raportarea şi achitarea impozitelor, taxelor şi altor obligaţii fiscale. De asemenea cu 1 218 contribuabili s-a discutat la această temă. La 377 contribuabili au fost efectuate vizite fiscale, iar la 386 contribuabili au fost efectuate controale fiscale operative, în rezultatul cărora au fost aplicate sancţiuni fiscale în sumă 2 996,5 mii lei. La 336 contribuabili au fost efectuate controale fiscale tematice, inclusiv la 64 contribuabili cu efectuarea inventarierii, în rezultatul cărora s-a calculat suplimentar la buget 13 041,9 mii lei. La 53 contribuabili au fost instituite posturi fiscale.

Din numărul total de contribuabili selectaţi, la 134 contribuabili au fost efectuate controale fiscale prin metoda verificării totale, în rezultatul cărora a fost calculat suplimentar la buget 9 213,6 mii lei. Astfel, din cei 1 847 contribuabili cu risc major de neconformare, au fost efectuate controale fiscale totale numai la 134. În acest sens se poate considera, că 1 713 contribuabili şi-au schimbat, mai mult sau mai puţin, comportamentul faţă de obligaţia de a calcula, raporta şi achita la buget impozitele, taxele şi alte obligaţii stabilite de legislaţie.

Comerţul cu ridicata şi amănuntul... (G)

Din acest gen de activitate au fost selectaţi 1 244 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt nereflectarea în evidenţa contabilă a tuturor veniturilor, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, pseudoactivitate de întreprinzător şi altele.

Aceşti 1 244 contribuabili au achitat în anul 2011 la buget 242,8 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 318,2 milioane lei. Creşterea constituie 75,4 milioane lei sau 31% faţă de anul 2011.

Industria prelucrătoare (D)

Din acest gen de activitate au fost selectaţi 352 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt neachitarea impozitelor şi taxelor, adică au restanţe mari la buget, nereflectarea în evidenţa contabilă a tuturor veniturilor, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, neachitarea accizelor şi altele.

Aceşti 352 contribuabili au achitat în anul 2011 la buget 81,7 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 122,8 milioane lei. Creşterea constituie 41,1 milioane lei sau 50% faţă de anul 2011.

Transporturi şi comunicaţii (I)

Din acest gen de activitate au fost selectaţi 251 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt achitarea salariului în plic, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, interpretarea incorectă a legislaţiei, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, nereflectarea în evidenţa contabilă a tuturor veniturilor şi altele.

Aceşti 251 contribuabili au achitat în anul 2011 la buget 52,2 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 69,6 milioane lei. Creşterea constituie 17,4 milioane lei sau 33% faţă de anul 2011.

Abordări pentru diminuarea riscurilor şi contracararea planificării fiscale agresive

SFS şi-a concentrat eforturile pentru a diminua impactul riscurilor şi a majora încasările la buget. O atenţie deosebită merită riscul de interpretare incorectă a legislaţiei fiscale. Pentru micşorarea impactului acestui risc, SFS întreprinde un şir de măsuri, cum ar fi:

- Organizarea seminarelor pentru contribuabili. Pentru comoditatea contribuabililor, dar şi în cazul modificărilor Codului fiscal (modificări ale Codului fiscal se operează destul de des), se organizează seminare cu tematică fiscală. Informaţia despre aceste seminare este plasată din timp pe pagina oficială www.fisc.md.

- Baza generalizată a practicii fiscale - poziţia oficială a SFS pe diferite întrebări de administrare fiscală este expusă pe pagina oficială www.fisc.md. Pentru comoditate întrebările sînt structurate la fel ca şi titlurile Codului fiscal.

- Revista „Monitorul fiscal fisc.md”.

- Toate formularele de raportare fiscală sînt disponibile în orice oficiu fiscal şi în format electronic pe pagina oficială www.fisc.md. A fost elaborată Lista serviciilor publice oferite de Inspectoratul Fiscal Principal de Stat pentru publicare pe portalul servicii.gov.md. Această listă cuprinde 12 servicii.

- Mai multe servicii pot fi accesate pe pagina www.servicii.fisc.md.

- Întru executarea Hotărîrii Guvernului nr. 195 di 4 aprilie 2012 „Cu privire la aprobarea Planului de acţiuni pentru o Guvernare Deschisă pe anii 2012-2013” şi a Ordinului IFPS nr. 395 din 8 iunie 2012, a fost elaborat Catalogul Serviciului Fiscal de Stat de Date Guvernamentale cu Caracter Public, care sînt deschise publicului prin publicarea pe portalul www.date.gov.md în 2012-2013. Catalogul a fost plasat pe pagina web a SFS.

- Comunicatele despre principalele evenimente din activitatea fiscală se publică sistematic pe pagina oficială.

De asemenea, SFS a implementat diverse alte servicii pentru contribuabili, care vor ajuta şi susţine agenţii economici şi cetăţenii Republicii Moldova să respecte legislaţia fiscală.

Calitatea serviciului prestat si comunicarea asociată acestuia– pîrghii esențiale în creşterea civismului fiscal.

Calitatea serviciului prestat si comunicarea asociată acestuia – pîrghii esențiale în creşterea civismului fiscal.

Este bine cunoscut faptul că, contribuabilii sunt mai predispuşi să evite obligaţiile sale, dacă constată că alţi contribuabili-evazionişti rămîn nepedepsiţi. Astfel, riscurile, care sunt aparent mici sub aspect de venituri, ar trebui totuşi să fie abordate cu perseverenţă, dacă acestea contribuie la percepţia şi insinuarea, precum că evaziunea este răspîndită pe larg. Este necesar de extins comunicarea între SFS şi societate, pentru a elimina asemenea concepţii. Astfel, pentru contribuabilii care au decis ferm să nu se conformeze (depistaţi în baza riscurilor) se aplică pîrghiile de conformare forţată – controlul fiscal, instituirea posturilor fiscale, încasarea forţată a restanţelor la buget.

Pe parcursul a. 2012, au fost instituite şi prelungite 1 275 posturi fiscale, dintre care 1 159 – posturi fiscale mobile şi 116 posturi fiscale staţionare.

Rezultatele funcţionării posturilor fiscale:

- Majorarea achitărilor de accize la buget de către producătorii producţiei alcoolice.

- Scoaterea din umbră a unor producători agricoli. Pe parcursul monitorizării activităţii prin intermediul posturilor fiscale, la exportatorii de producţie agricolă au fost constatate cazuri de documentare ilicită a provenienţei mărfurilor. Astfel, agenţii economici contabilizează procurări de mărfuri de la persoane fizice, însă, în urma verificărilor ulterioare în fapt, aceste persoane nu au confirmat livrarea producţiei, sau nu au confirmat cantităţile înscrise în documentele primare – la 10 agenţi economici).

- Excluderea cazurilor de documentare a tranzacţiilor fictive de procurare a mărfurilor, cu scopul atribuirii trecerii în cont a T.V.A. (caracteristice, în special, segmentelor achiziţionării şi comercializării deşeurilor de metale feroase şi neferoase, importului şi comercializării tehnicii de calcul).

- Creşterea volumului de livrări contabilizate, pentru perioada de funcţionare a posturilor fiscale (în segmentul comercializării electrocasnicelor, producţiei alcoolice).

- Anularea înregistrării ca subiecţi ai impunerii cu T.V.A. a întreprinderilor, activitatea cărora corespunde indicilor vădiţi ai pseudoactivităţii de întreprinzător (61 agenţi economici anulaţi ca plătitori ai T.V.A.).

Este cunoscut faptul că, în mod esenţial, eficienţa activităţii desfăşurate de administraţia fiscală este în strînsă dependenţă de modul în care contribuabilii percep SFS şi de înţelegerea utilităţii, pentru societate, a rezultatelor acţiunilor funcţionarilor fiscali. De activitatea şi rezultatele obţinute de SFS depinde, în mare măsură, poziţia bugetară (cît de mult SFS poate acumula la buget pentru necesităţile de bani crescînde ale societăţii?), starea mediului de afaceri (cît de bine SFS asigură egalitatea contribuabililor în fata legislaţiei fiscale si, în consecinţă, o concurenţă corectă).

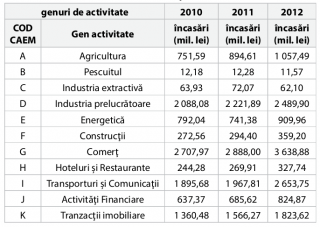

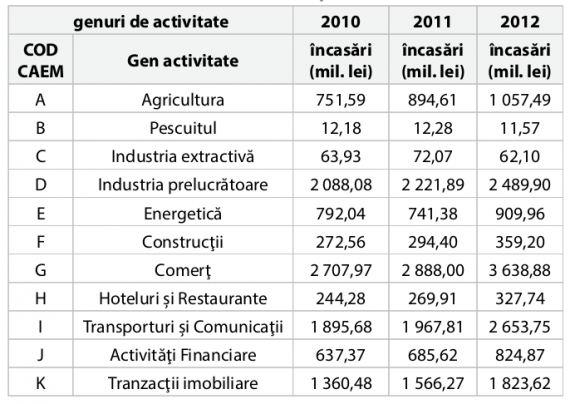

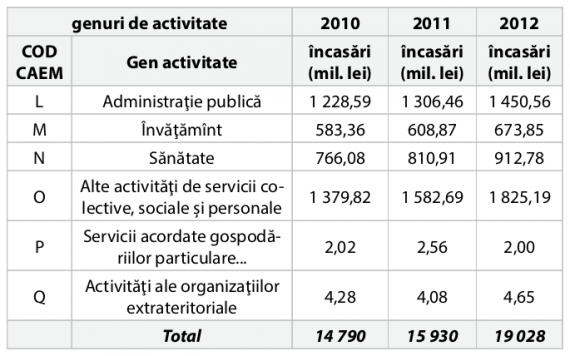

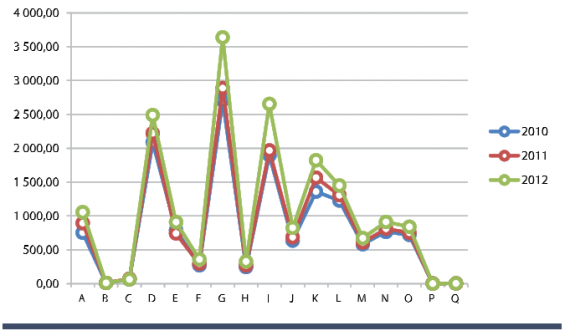

Cu certitudine se poate afirma, că implementarea Programului de conformare a avut impact asupra mai multor contribuabili, nu numai asupra celor selectaţi în baza riscurilor. În tabelul de mai jos este expusă analiza încasărilor pe genuri de activitate, în dinamică 2010 – 2012.

Tabel 3. Incasarile in evolutie pe genuri de activitate pentru anii 2010-2012 (mil. lei)

Este evidentă o creştere a încasărilor la buget în toate genurile de activitate, dar, în special, în genurile selectate pentru abordare specială de schimbare a comportamentului.

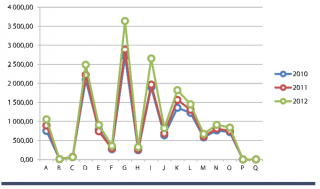

Dinamica încasărilor divizată pe genuri de activitate 2010-2012

Este evidentă o creştere a încasărilor la buget în toate genurile de activitate, dar, în special, în genurile selectate pentru abordare specială de schimbare a comportamentului.

Dinamica încasărilor divizată pe genuri de activitate 2010-2012

Astfel, contribuabilii ce practică genul de activitate D – industria prelucrătoare, au majorat transferurile la buget cu 268 milioane lei în anul 2012 comparativ cu anul 2011.

Contribuabilii ce practică genul de activitate G – comerţ, au majorat achitările obligaţiilor fiscale cu 750 milioane lei pentru aceeaşi perioadă..

Contribuabilii ce practică genul de activitate I – transporturi şi comunicaţii, în anul 2012 au majorat achitările obligaţiilor fiscale cu 686 milioane lei.

Programul de conformare a persoanelor fizice cu venituri mari – parte componentă a Programului de conformare a contribuabililor.

IFPS a elaborat şi pus în aplicare Programul de conformare a persoanelor fizice cu venituri mari. Acest program a fost elaborat în baza Modelului de gestionare a riscurilor de conformare.

Programul dat prevede politici de asistenţă şi sprijin la facilitarea conformării, precum şi politici de descurajare şi detectare a cetăţenilor ce intenţionat nu se conformează. Programul specializat pentru persoanele cu venituri mari este necesar nu din cauza că aceştia sunt, în mod obligatoriu, mai puțin oneşti la respectarea obligațiile fiscale, dar din cauza că amploarea În acest Program se stabileşte procedura de monitorizare a conformării persoanelor fizice cu venituri mari, criteriile de risc şi abordările pentru diminuarea impactului riscurilor.

Scopul principal al documentului este identificarea şi abordarea neconformării şi reducerea decalajului fiscal din segmentul persoanelor fizice cu venituri mari (PFVM).

Programul a fost elaborat cu suportul expertului dl John Buchanan, ce deţine experienţă în domeniu, aflat în misiune de asistenţă tehnică la IFPS, în luna februarie 2012. De asemenea, se preconizează cooperarea cu Agenţia Naţională de Administrare Fiscală a României în acest domeniu.

Conform documentului menţionat, IFPS îşi propune să se concentreze asupra îmbunătățirii calităţii administrării impozitului pe venit al persoanelor fizice prin:

Astfel, contribuabilii ce practică genul de activitate D – industria prelucrătoare, au majorat transferurile la buget cu 268 milioane lei în anul 2012 comparativ cu anul 2011.

Contribuabilii ce practică genul de activitate G – comerţ, au majorat achitările obligaţiilor fiscale cu 750 milioane lei pentru aceeaşi perioadă..

Contribuabilii ce practică genul de activitate I – transporturi şi comunicaţii, în anul 2012 au majorat achitările obligaţiilor fiscale cu 686 milioane lei.

Programul de conformare a persoanelor fizice cu venituri mari – parte componentă a Programului de conformare a contribuabililor.

IFPS a elaborat şi pus în aplicare Programul de conformare a persoanelor fizice cu venituri mari. Acest program a fost elaborat în baza Modelului de gestionare a riscurilor de conformare.

Programul dat prevede politici de asistenţă şi sprijin la facilitarea conformării, precum şi politici de descurajare şi detectare a cetăţenilor ce intenţionat nu se conformează. Programul specializat pentru persoanele cu venituri mari este necesar nu din cauza că aceştia sunt, în mod obligatoriu, mai puțin oneşti la respectarea obligațiile fiscale, dar din cauza că amploarea În acest Program se stabileşte procedura de monitorizare a conformării persoanelor fizice cu venituri mari, criteriile de risc şi abordările pentru diminuarea impactului riscurilor.

Scopul principal al documentului este identificarea şi abordarea neconformării şi reducerea decalajului fiscal din segmentul persoanelor fizice cu venituri mari (PFVM).

Programul a fost elaborat cu suportul expertului dl John Buchanan, ce deţine experienţă în domeniu, aflat în misiune de asistenţă tehnică la IFPS, în luna februarie 2012. De asemenea, se preconizează cooperarea cu Agenţia Naţională de Administrare Fiscală a României în acest domeniu.

Conform documentului menţionat, IFPS îşi propune să se concentreze asupra îmbunătățirii calităţii administrării impozitului pe venit al persoanelor fizice prin:

- majorarea comunicării cu acest segment de contribuabili, în scopul convingerii să se conformeze voluntar la legislaţia fiscală, declarînd şi achitînd impozitul din toate sursele de venit, interne şi externe;

- îmbunătăţirea abilităţilor de control fiscal, instruirea inspectorilor la utilizarea tehnicilor avansate de verificare a venitului persoanelor fizice.

Luînd în consideraţie potențialul de venituri ce este generat de acest segment de contribuabili, dar şi aportul acestora la buget, IFPS va acorda o atenţie deosebită implementării Programului de conformare pentru PFVM, utilizînd în acest scop atît metodele directe, cît şi indirecte de estimare a veniturilor.

Mai multe servicii fiscale din diferite ţări au inițiat programe specializate, pentru a aborda o problemă complexă, ce ține de administrarea persoanelor cu venituri şi averi mari. Ca şi în cazul contribuabililor mari – agenţi economici, persoanele fizice bogate prezintă un risc sporit de conformare pentru administraţiile fiscale, din cauza complexității acestor contribuabili, mărimea majoră a veniturilor fiscale puse în joc, precum şi utilizării de către aceştia a unor acțiuni agresive de planificare fiscală. Neconformarea fiscală a acestor cetăţeni afectează integritatea generală a sistemului fiscal.

IFPS a inițiat propriul program de administrare a persoanelor cu venituri mari, în vederea ridicării nivelului de conformare în rîndul acestui segment de contribuabili. Acest Program a fost inițial menționat în „Planul de Dezvoltare a Serviciului Fiscal de Stat pentru perioada 2011-2015”, aprobat prin HG nr. 1141 din 16.12.2010, iar apoi preluat şi în „Programul de conformare a contribuabililor pentru anul 2012”. Începînd cu anii 2012-2013, IFPS intenționează să implementeze o abordare deosebită pentru această categorie de contribuabili, alocînd resursele necesare, conştientizînd faptul că contribuabilii menționați potențial ar putea să contribuie cu venituri mari la buget. De asemenea, Codul fiscal a fost modificat pentru a permite aplicarea metodelor indirecte de estimare a veniturilor impozabile ale persoanelor fizice, care sunt proprietari de bunuri imobiliare cu valoare mare şi au venituri personale înalte. Cele mai importante modificări:

- IFPS şi IFS teritoriale au recepţionat Declaraţiile cu privire la disponibilul de mijloace băneşti la situaţia din 01.01.2012.

- A decăzut necesitatea de încheiere a contractelor cu sursele indirecte de informare, specificate în art. 22611 al Codului fiscal . Procedura de stabilire a modului, structurii şi termenilor de prezentare a informaţiei este stabilită de IFPS prin ordin publicat în Monitorul Oficial al RM.

- S-a stabilit expres că sumele declarate nu se impozitează.

- S-au stabilit zilele cînd se poate de confirmat disponibilul depus la conturile bancare: 01 ianuarie 2012, 01 noiembrie 2012, 28 decembrie 2012.

Subiecţi ai estimării prin metode indirecte sînt persoanele fizice rezidente cetăţeni ai Republicii Moldova care:

- în perioada unui an fiscal, începînd cu 1 ianuarie 2012, obţin proprietăţi (bunuri imobiliare, valori mobiliare, mijloace de transport, mijloace băneşti) ce depăşesc cumulativ suma de un milion de lei. Persoanele fizice proprietari ai bunurilor imobiliare a căror construcţie a început pînă la 1 ianuarie 2012, iar înregistrarea la organul cadastral s-a efectuat după această dată nu vor fi consideraţi subiecţi ai estimării numai referitor la bunurile imobiliare menţionate;

- efectuează pe parcursul unui an fiscal, începînd cu 1 ianuarie 2012, cheltuieli individuale, altele decît cele specificate mai sus, ce depăşesc suma de 500 mii lei.

- Obiecte ale estimării prin metode indirecte sînt orice venituri obţinute de subiecţii estimării, începînd cu 1 ianuarie 2012.

În scopul eficientizării administrării persoanelor fizice cu venituri mari se va stabili o definiţie clară, ce ar exclude orice interpretare duală sau netransparentă.

Stimați contribuabili!

Conformarea voluntară este mai ieftină!

Acțiunile importante ce urmează a fi întreprinse la etapa de iniţiere vor include următoarele:

- Colectarea informațiilor şi datelor disponibile cu referință la persoanele bogate.

- Analiza datelor pentru a cuantifica trăsăturile şi caracteristicile acestui segment de contribuabili.

- Revizuirea şi sintetizarea informațiilor relevante ce permit constatarea comportamentului fiscal al persoanelor bogate, caracteristicile acestui segment, tendințele observate, prognozarea decalajului fiscal şi stabilirea riscurilor de conformare

Monitorul fiscal FISC.md Nr.12 2013

„Acest articol aparține exclusiv P.P. „Monitorul fiscal FISC.md” și este protejat de Legea privind drepturile de autor.

Orice preluare a conținutului se face doar cu indicarea SURSEI și cu LINK ACTIV către pagina articolului”.

Comparativ cu anul 2011, încasările la Bugetul Public Naţional s-au majorat cu mai mult de 3 miliarde lei. Respectiv, au fost majorate încasările la toate bugetele. În special, la Bugetul de Stat s-a înregistrat o majorare cu 25% sau cu 1,2 miliarde lei. Iar cu aceste 1,2 miliarde lei au fost majorate alocările pentru învăţămînt, ştiinţe şi inovare, apărarea naţională, justiţie, menţinerea ordinii publice şi securitatea naţională, cultură, artă sport etc. Planul la Bugetul de Stat a fost executat, dar şi depăşit cu 45,8 milioane lei.

Comparativ cu anul 2011, încasările la Bugetul Public Naţional s-au majorat cu mai mult de 3 miliarde lei. Respectiv, au fost majorate încasările la toate bugetele. În special, la Bugetul de Stat s-a înregistrat o majorare cu 25% sau cu 1,2 miliarde lei. Iar cu aceste 1,2 miliarde lei au fost majorate alocările pentru învăţămînt, ştiinţe şi inovare, apărarea naţională, justiţie, menţinerea ordinii publice şi securitatea naţională, cultură, artă sport etc. Planul la Bugetul de Stat a fost executat, dar şi depăşit cu 45,8 milioane lei.

De asemenea a fost înregistrată majorarea încasărilor la Bugetul Unităţilor Administrativ Teritoriale cu circa 1,2 miliarde lei. În parte, această creştere se datorează reintroducerii impozitului pe venit din activitatea de întreprinzător.

Dar oricum, aceste majorări esenţiale nu au contribuit la executarea planului de încasări la Bugetul Asigurărilor Sociale de Stat şi la Fondul asigurărilor obligatorii de asistenţă medicală, chiar dacă comparativ cu anul precedent, de asemenea, a fost înregistrată o creştere a încasărilor.

În continuare voi analiza dinamica încasărilor la contribuabilii selectaţi în baza riscurilor, divizat pe genuri de activitate.

Total în baza Modelului de gestionare a riscurilor, din cele 3 genuri de activitate, au fost selectaţi 1847 contribuabili ce denotă risc sporit de conformare fiscală, adică din categoria celor ce au decis ferm să nu plătească impozite, sub nici o formă. Aceşti contribuabili au fost incluşi în planul de control fiscal pentru anul 2012. Dar oricum, către ei, la început, au fost aplicate alte tratări ce conduc la conformarea voluntară. Iar controlul fiscal este ultima etapă, care se aplică numai în caz că contribuabilul nu se lasă convins să calculeze, să raporteze şi să achite impozitele, taxele şi alte obligaţii fiscale la buget.

Achitările contribuabililor (1 847) selectaţi pentru abordare (din cele 3 genuri de activitate) în baza Modelului din anul 2012 constituie 510,6 mil. lei, indicînd o creştere substanţială de 36% în comparaţie cu 2011.

Tabel 2. Rezultatele Programului de conformare a contribuabililor pentru anul 2012

De asemenea a fost înregistrată majorarea încasărilor la Bugetul Unităţilor Administrativ Teritoriale cu circa 1,2 miliarde lei. În parte, această creştere se datorează reintroducerii impozitului pe venit din activitatea de întreprinzător.

Dar oricum, aceste majorări esenţiale nu au contribuit la executarea planului de încasări la Bugetul Asigurărilor Sociale de Stat şi la Fondul asigurărilor obligatorii de asistenţă medicală, chiar dacă comparativ cu anul precedent, de asemenea, a fost înregistrată o creştere a încasărilor.

În continuare voi analiza dinamica încasărilor la contribuabilii selectaţi în baza riscurilor, divizat pe genuri de activitate.

Total în baza Modelului de gestionare a riscurilor, din cele 3 genuri de activitate, au fost selectaţi 1847 contribuabili ce denotă risc sporit de conformare fiscală, adică din categoria celor ce au decis ferm să nu plătească impozite, sub nici o formă. Aceşti contribuabili au fost incluşi în planul de control fiscal pentru anul 2012. Dar oricum, către ei, la început, au fost aplicate alte tratări ce conduc la conformarea voluntară. Iar controlul fiscal este ultima etapă, care se aplică numai în caz că contribuabilul nu se lasă convins să calculeze, să raporteze şi să achite impozitele, taxele şi alte obligaţii fiscale la buget.

Achitările contribuabililor (1 847) selectaţi pentru abordare (din cele 3 genuri de activitate) în baza Modelului din anul 2012 constituie 510,6 mil. lei, indicînd o creştere substanţială de 36% în comparaţie cu 2011.

Tabel 2. Rezultatele Programului de conformare a contribuabililor pentru anul 2012

E necesar de menţionat, că controlul fiscal total este ultima etapă în procesul de schimbare a comportamentului contribuabilului şi convingerea lui de a se conforma voluntar la legislaţia fiscală. Astfel, la 1 450 agenţi economici au fost expediate scrisori argumentate, prin care se solicita respectuos respectarea legislaţiei fiscale, calcularea, raportarea şi achitarea impozitelor, taxelor şi altor obligaţii fiscale. De asemenea cu 1 218 contribuabili s-a discutat la această temă. La 377 contribuabili au fost efectuate vizite fiscale, iar la 386 contribuabili au fost efectuate controale fiscale operative, în rezultatul cărora au fost aplicate sancţiuni fiscale în sumă 2 996,5 mii lei. La 336 contribuabili au fost efectuate controale fiscale tematice, inclusiv la 64 contribuabili cu efectuarea inventarierii, în rezultatul cărora s-a calculat suplimentar la buget 13 041,9 mii lei. La 53 contribuabili au fost instituite posturi fiscale.

Din numărul total de contribuabili selectaţi, la 134 contribuabili au fost efectuate controale fiscale prin metoda verificării totale, în rezultatul cărora a fost calculat suplimentar la buget 9 213,6 mii lei. Astfel, din cei 1 847 contribuabili cu risc major de neconformare, au fost efectuate controale fiscale totale numai la 134. În acest sens se poate considera, că 1 713 contribuabili şi-au schimbat, mai mult sau mai puţin, comportamentul faţă de obligaţia de a calcula, raporta şi achita la buget impozitele, taxele şi alte obligaţii stabilite de legislaţie.

Comerţul cu ridicata şi amănuntul... (G)

Din acest gen de activitate au fost selectaţi 1 244 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt nereflectarea în evidenţa contabilă a tuturor veniturilor, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, pseudoactivitate de întreprinzător şi altele.

Aceşti 1 244 contribuabili au achitat în anul 2011 la buget 242,8 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 318,2 milioane lei. Creşterea constituie 75,4 milioane lei sau 31% faţă de anul 2011.

Industria prelucrătoare (D)

Din acest gen de activitate au fost selectaţi 352 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt neachitarea impozitelor şi taxelor, adică au restanţe mari la buget, nereflectarea în evidenţa contabilă a tuturor veniturilor, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, neachitarea accizelor şi altele.

Aceşti 352 contribuabili au achitat în anul 2011 la buget 81,7 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 122,8 milioane lei. Creşterea constituie 41,1 milioane lei sau 50% faţă de anul 2011.

Transporturi şi comunicaţii (I)

Din acest gen de activitate au fost selectaţi 251 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt achitarea salariului în plic, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, interpretarea incorectă a legislaţiei, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, nereflectarea în evidenţa contabilă a tuturor veniturilor şi altele.

Aceşti 251 contribuabili au achitat în anul 2011 la buget 52,2 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 69,6 milioane lei. Creşterea constituie 17,4 milioane lei sau 33% faţă de anul 2011.

Abordări pentru diminuarea riscurilor şi contracararea planificării fiscale agresive

SFS şi-a concentrat eforturile pentru a diminua impactul riscurilor şi a majora încasările la buget. O atenţie deosebită merită riscul de interpretare incorectă a legislaţiei fiscale. Pentru micşorarea impactului acestui risc, SFS întreprinde un şir de măsuri, cum ar fi:

E necesar de menţionat, că controlul fiscal total este ultima etapă în procesul de schimbare a comportamentului contribuabilului şi convingerea lui de a se conforma voluntar la legislaţia fiscală. Astfel, la 1 450 agenţi economici au fost expediate scrisori argumentate, prin care se solicita respectuos respectarea legislaţiei fiscale, calcularea, raportarea şi achitarea impozitelor, taxelor şi altor obligaţii fiscale. De asemenea cu 1 218 contribuabili s-a discutat la această temă. La 377 contribuabili au fost efectuate vizite fiscale, iar la 386 contribuabili au fost efectuate controale fiscale operative, în rezultatul cărora au fost aplicate sancţiuni fiscale în sumă 2 996,5 mii lei. La 336 contribuabili au fost efectuate controale fiscale tematice, inclusiv la 64 contribuabili cu efectuarea inventarierii, în rezultatul cărora s-a calculat suplimentar la buget 13 041,9 mii lei. La 53 contribuabili au fost instituite posturi fiscale.

Din numărul total de contribuabili selectaţi, la 134 contribuabili au fost efectuate controale fiscale prin metoda verificării totale, în rezultatul cărora a fost calculat suplimentar la buget 9 213,6 mii lei. Astfel, din cei 1 847 contribuabili cu risc major de neconformare, au fost efectuate controale fiscale totale numai la 134. În acest sens se poate considera, că 1 713 contribuabili şi-au schimbat, mai mult sau mai puţin, comportamentul faţă de obligaţia de a calcula, raporta şi achita la buget impozitele, taxele şi alte obligaţii stabilite de legislaţie.

Comerţul cu ridicata şi amănuntul... (G)

Din acest gen de activitate au fost selectaţi 1 244 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt nereflectarea în evidenţa contabilă a tuturor veniturilor, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, pseudoactivitate de întreprinzător şi altele.

Aceşti 1 244 contribuabili au achitat în anul 2011 la buget 242,8 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 318,2 milioane lei. Creşterea constituie 75,4 milioane lei sau 31% faţă de anul 2011.

Industria prelucrătoare (D)

Din acest gen de activitate au fost selectaţi 352 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt neachitarea impozitelor şi taxelor, adică au restanţe mari la buget, nereflectarea în evidenţa contabilă a tuturor veniturilor, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, achitarea salariului în plic, interpretarea incorectă a legislaţiei, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, neachitarea accizelor şi altele.

Aceşti 352 contribuabili au achitat în anul 2011 la buget 81,7 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 122,8 milioane lei. Creşterea constituie 41,1 milioane lei sau 50% faţă de anul 2011.

Transporturi şi comunicaţii (I)

Din acest gen de activitate au fost selectaţi 251 contribuabili cu risc sporit de neconformare fiscală. Cele mai majore riscuri ale acestui gen de activitate sînt achitarea salariului în plic, suma nesemnificativă a impozitelor şi taxelor achitate la buget, comparativ cu cifra de afaceri înregistrată, interpretarea incorectă a legislaţiei, relaţii economice cu agenţi economici ce desfăşoară pseudoactivitate de întreprinzător, nereflectarea în evidenţa contabilă a tuturor veniturilor şi altele.

Aceşti 251 contribuabili au achitat în anul 2011 la buget 52,2 milioane lei, iar în anul 2012, în rezultatul tuturor tipurilor de abordări specifice, au achitat 69,6 milioane lei. Creşterea constituie 17,4 milioane lei sau 33% faţă de anul 2011.

Abordări pentru diminuarea riscurilor şi contracararea planificării fiscale agresive

SFS şi-a concentrat eforturile pentru a diminua impactul riscurilor şi a majora încasările la buget. O atenţie deosebită merită riscul de interpretare incorectă a legislaţiei fiscale. Pentru micşorarea impactului acestui risc, SFS întreprinde un şir de măsuri, cum ar fi:

Este evidentă o creştere a încasărilor la buget în toate genurile de activitate, dar, în special, în genurile selectate pentru abordare specială de schimbare a comportamentului.

Dinamica încasărilor divizată pe genuri de activitate 2010-2012

Este evidentă o creştere a încasărilor la buget în toate genurile de activitate, dar, în special, în genurile selectate pentru abordare specială de schimbare a comportamentului.

Dinamica încasărilor divizată pe genuri de activitate 2010-2012

Astfel, contribuabilii ce practică genul de activitate D – industria prelucrătoare, au majorat transferurile la buget cu 268 milioane lei în anul 2012 comparativ cu anul 2011.

Contribuabilii ce practică genul de activitate G – comerţ, au majorat achitările obligaţiilor fiscale cu 750 milioane lei pentru aceeaşi perioadă..

Contribuabilii ce practică genul de activitate I – transporturi şi comunicaţii, în anul 2012 au majorat achitările obligaţiilor fiscale cu 686 milioane lei.

Programul de conformare a persoanelor fizice cu venituri mari – parte componentă a Programului de conformare a contribuabililor.

IFPS a elaborat şi pus în aplicare Programul de conformare a persoanelor fizice cu venituri mari. Acest program a fost elaborat în baza Modelului de gestionare a riscurilor de conformare.

Programul dat prevede politici de asistenţă şi sprijin la facilitarea conformării, precum şi politici de descurajare şi detectare a cetăţenilor ce intenţionat nu se conformează. Programul specializat pentru persoanele cu venituri mari este necesar nu din cauza că aceştia sunt, în mod obligatoriu, mai puțin oneşti la respectarea obligațiile fiscale, dar din cauza că amploarea În acest Program se stabileşte procedura de monitorizare a conformării persoanelor fizice cu venituri mari, criteriile de risc şi abordările pentru diminuarea impactului riscurilor.

Scopul principal al documentului este identificarea şi abordarea neconformării şi reducerea decalajului fiscal din segmentul persoanelor fizice cu venituri mari (PFVM).

Programul a fost elaborat cu suportul expertului dl John Buchanan, ce deţine experienţă în domeniu, aflat în misiune de asistenţă tehnică la IFPS, în luna februarie 2012. De asemenea, se preconizează cooperarea cu Agenţia Naţională de Administrare Fiscală a României în acest domeniu.

Conform documentului menţionat, IFPS îşi propune să se concentreze asupra îmbunătățirii calităţii administrării impozitului pe venit al persoanelor fizice prin:

Astfel, contribuabilii ce practică genul de activitate D – industria prelucrătoare, au majorat transferurile la buget cu 268 milioane lei în anul 2012 comparativ cu anul 2011.

Contribuabilii ce practică genul de activitate G – comerţ, au majorat achitările obligaţiilor fiscale cu 750 milioane lei pentru aceeaşi perioadă..

Contribuabilii ce practică genul de activitate I – transporturi şi comunicaţii, în anul 2012 au majorat achitările obligaţiilor fiscale cu 686 milioane lei.

Programul de conformare a persoanelor fizice cu venituri mari – parte componentă a Programului de conformare a contribuabililor.

IFPS a elaborat şi pus în aplicare Programul de conformare a persoanelor fizice cu venituri mari. Acest program a fost elaborat în baza Modelului de gestionare a riscurilor de conformare.

Programul dat prevede politici de asistenţă şi sprijin la facilitarea conformării, precum şi politici de descurajare şi detectare a cetăţenilor ce intenţionat nu se conformează. Programul specializat pentru persoanele cu venituri mari este necesar nu din cauza că aceştia sunt, în mod obligatoriu, mai puțin oneşti la respectarea obligațiile fiscale, dar din cauza că amploarea În acest Program se stabileşte procedura de monitorizare a conformării persoanelor fizice cu venituri mari, criteriile de risc şi abordările pentru diminuarea impactului riscurilor.

Scopul principal al documentului este identificarea şi abordarea neconformării şi reducerea decalajului fiscal din segmentul persoanelor fizice cu venituri mari (PFVM).

Programul a fost elaborat cu suportul expertului dl John Buchanan, ce deţine experienţă în domeniu, aflat în misiune de asistenţă tehnică la IFPS, în luna februarie 2012. De asemenea, se preconizează cooperarea cu Agenţia Naţională de Administrare Fiscală a României în acest domeniu.

Conform documentului menţionat, IFPS îşi propune să se concentreze asupra îmbunătățirii calităţii administrării impozitului pe venit al persoanelor fizice prin:

5556 vizualizări

Data publicării:

18 Martie /2013 17:21

Catalogul tematic

Administrare fiscală | Activitatea SFS | Obligație fiscală

Etichete:

conformare binevolă

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *