Panorama

ESMA рассказала, как применять IAS 12 “Налоги на прибыль”

Европейская организация по ценным бумагам и рынкам (ESMA) выпустила публичное заявление относительно применения стандарта

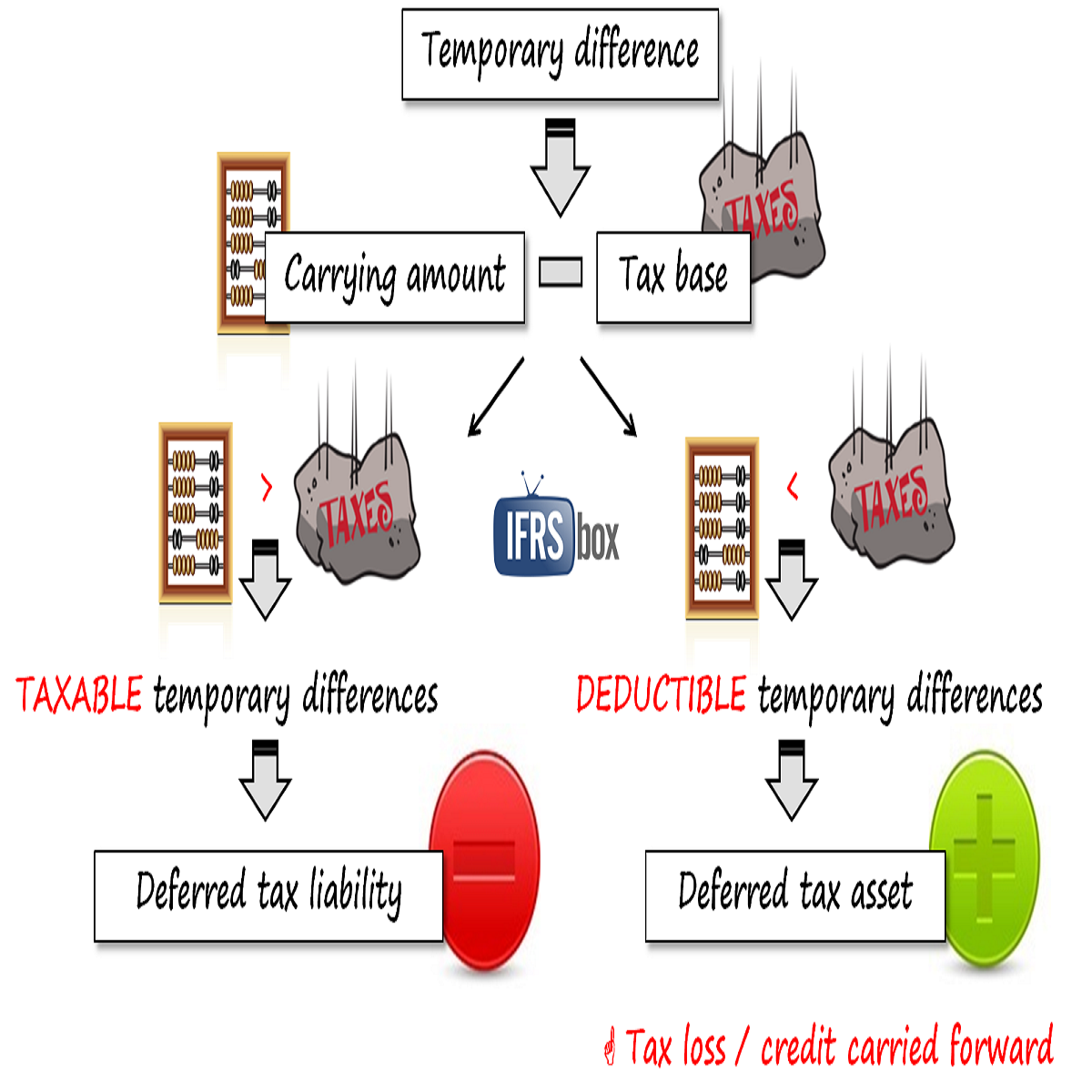

IAS 12 “Налоги на прибыль”, в котором изложила свои ожидания относительно признания, измерения и раскрытия биржевыми компаниями информации об отложенных налоговых активах, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых льгот (регламентированы в стандарте).

Публикация имеет целью обеспечить более последовательное применение европейскими биржевыми компаниями стандартов МСФО и содержит в себе ключевые послания регулятора организованных рынков ценных бумаг, которые очень желательно услышать составителям отчетности,

аудиторским комиссиям в их составе и внешним аудиторам. В данном случае они касаются отражения в отчетности отложенных налоговых активов, и именно эта область является на сегодня одной из проблемных, вызывающих немало разногласий между компаниями и европейскими регуляторами.

По ходу обсуждений на координационных сессиях европейских регуляторов (European Enforcers Coordination Sessions - EECS) было рассмотрено несколько таких случаев, где речь шла о существенных расхождениях в применении (и контроле применения) требований стандарта IAS 12, оговаривающих учет отложенных налоговых активов вследствие неиспользованных налоговых убытков прошлых периодов.

Европейская организация по ценным бумагам и рынкам и национальные органы финансового регулирования европейских стран обещают продолжать мониторинг в данной области, обращая особое внимание на аспекты, выделенные в рамках сегодняшнего публичного заявления ESMA.

via | gaap.ru

1953 vizualizări

Data publicării:

17 Iulie /2019 14:02

Catalogul tematic

Noutăți | Impozitul pe venit

Etichete:

IAS 12 | налог на прибыль | биржевой рвнок | раскрытие информации | monitorul.fisc.md

0 comentarii

Cont nou

Parola repetat *

Autentificare

Autentificarea se poate efectua cu ajutorul adresei de E-mail sau a Login-ului

E-mail/Login *

Parola *