Filtru de căutare în categorie

Perioada publicării

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Materialul prezentat în compartimentul „Practica Fiscală” demonstrează precedente din practica Serviciului Fiscal de Stat, asemănătoare situației mai multor întreprinderi, ceea ce ar putea ajuta la rezolvarea problemelor cu care se confruntă contribuabilii conform precedentului existent

Achitarea la timp și integral a obligațiilor fiscale reprezintă una dintre cele mai importante obligații ale contribuabilului, reglementată de art. 8 alin. (2) lit. e) din Codul fiscal...

12 Iunie /2026 07:56

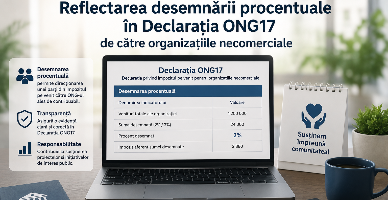

Pentru organizațiile necomerciale, aplicarea mecanismului desemnării procentuale continuă să genereze întrebări practice, în special în partea ce ține de corelarea datelor contabile cu modul de completare a Declarației ONG17

09 Iunie /2026 07:53

În conformitate cu prevederile art. 24 alin. (1) din Codul fiscal se permite deducerea cheltuielilor ordinare şi necesare, achitate sau suportate de contribuabil pe parcursul perioadei fiscale, exclusiv în cadrul activității de întreprinzător

04 Iunie /2026 07:58

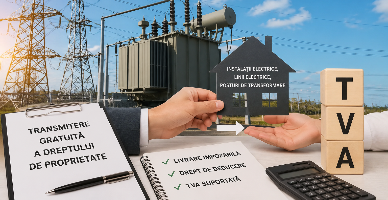

Prevederile art.73 din Legea 164/2025 reglementează dispoziții specifice privind procesul de racordare la rețelele electrice şi transmiterea în proprietatea operatorului de sistem a instalațiilor, echipamentelor, liniilor electrice

02 Iunie /2026 07:58

Возврат НДС при применении механизма обратного налогообложения

22 Mai /2026 07:55

Sunt considerate mijloace fixe supuse amortizării în scopuri fiscale investițiile efectuate în mijloacele fixe care fac obiectul unui contract de leasing operațional, locațiune, concesiune, arendă, comodat, sublocaţiune

04 Mai /2026 07:59

Налоговым обязательством является обязательство налогоплательщика уплатить в бюджет определенную сумму в качестве налога, сбора, взносов обязательного медстрахования и взносов государственного соцстрахования, пени и/или штрафа

28 Aprilie /2026 07:55