Contabilitatea sectorială

Servicii disponibile

Pentru comandă selectați serviciul dorit din categorie

Pentru comandă selectați serviciul dorit din categorie

Filtru de căutare în categorie

Perioada publicării

Catalogul tematic

Catalogul autorilor

Catalogul revistelor

Catalogul instituțiilor

Cuvânt cheie

Agricultura este unul din cele mai importante domenii de activitate din Republica Moldova. În această rubrică vom expune subiecte ce țin de contabilitatea în agriculltură, formarea prețurilor etc.

Analiza prevederilor actelor normative și a publicațiilor din ultimii ani denotă că modul de repartizare a costurilor indirecte de producție în agricultură se află în incertitudine

Programul de rambursare a TVA întreprinderile pentru care nu mai puțin de 70% din activitatea desfășurată pe parcursul anului 2025 reprezintă una sau mai multe dintre activitățile incluse în grupele 01.1 - 01.6 din Clasificatorul activităților din economia Moldovei

29 Mai /2026 07:49

Программы возмещения налога на добавленную стоимость для сельскохозяйственных производителей послужит основанием для снижения негативного воздействия стихийных бедствий, роста цен на сырье и международной логистики на экономических агентов в сфере сельского хозяйства и пищевой промышленности

28 Mai /2026 07:47

Утверждение Приказа Министерства Финансов № 64 от 14 мая 2026 г. об изменении Приказа Министерства Финансов № 54 от 08.04.2026 г. об утверждении Положения о возмещении НДС сельхозпроизводителям, внесло свои коррективы в порядок возврата НДС для данной категории производителей

25 Mai /2026 07:52

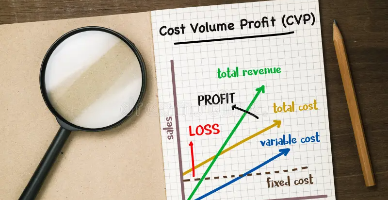

Pentru luarea unei decizii corecte economic argumentate managerul trebuie să dispună de informații aferente costurilor viitoare pentru toate variantele alternative care se compară

În ce mod entitatea va contabiliza cheltuielile aferente culturilor agricole nerecoltate și care sunt consecințele fiscale (pentru anii 2025-2026)?

Principalul motiv pentru care a apărut problema amortizării activelor biologice adulte reprezintă înregistrarea pierderilor la finele duratei de exploatare în cazul comercializării acestora...